![]() 新能源

新能源

![]() 新能源

新能源

風力發電是全球可再生能源領域中開發技術最成熟、開發規模和開發前景最具潛力的發電方式之一。全球的風能約為2.74×10^9MW,其中可利用的風能為2×10^7MW,利用率達74%。在綠色發展和節約能源的主旋律下,風力發電將是未來能源和電力結構中的一個重要的組成部分。

在現有風電技術條件下,我國風能資源足夠支撐10億千瓦以上風電裝機,在國家相關部門重視和多重政策的支持下,風電已成為我國第三大電源,從補充能源進入替代能源的發展階段。

海上風電優勢顯著,產業加速跑

2019年,我國風電市場保持高速增長態勢,新增裝機容量全球占比48%,近乎占據全球市場半壁江山。其中,陸上風電新增2620萬千瓦,增速36%,海上風電新增270萬千瓦、增速高達57%。

海上風電的利用小時數高于陸上風電,且發電量優勢顯著。陸上風電年均利用小時數為2200小時左右,海上風電根據資源條件不同,利用小時數一般也不同,但是平均利用小時數可以達到3000小時以上。

另外相較于陸上風電,目前我國海上風電單機容量以2.5-5MW為主,高于陸上風電以2MW類型為主的單機容量。隨著技術水平提高,單機規模持續擴大,更強更穩的風力以及更高的利用小時數,海上風電的發電優勢將更加顯著,產業得到快速發展。

目前,全球海上風電累計裝機規模已經達到23GW,大概占全球總裝機規模的4%。歐洲作為全球能源轉型的重要推動力量,依然是全球最大的海上風電市場,占2019年新增裝機總量的59%,其余41%分布在亞太地區,其陸上風電投資出現了調整,將海上風電作為發展重點。

2019年中國海上風電新增裝機超過2.3GW,仍居世界首位,英國和德國分別以1.8GW和1.1GW的新增裝機量排在第二和第三位。

2020年,全球的風電新增裝機將達到65GW以上,其中海上風電裝機可能達到7GW。其中中國海上風電裝機可能達到4GW。預計從2021-2025年,中國海上風電新增裝機量分別為5.1GW、5.9GW、6.1GW、6.2GW、6.6GW,合計376.75GW。

未來10年,全球風電市場新增裝機容量約720GW,其中海上風電新增裝機容量約124GW,在總裝機量中占比約17%。中國將繼續作為全球最大的新增裝機市場,新增裝機量將達249.5GW,在全球新增總裝機量中占比約36%;而中國大陸海上風電裝機量或達40GW,在國內總裝機量中占比約16%,在全球新增海上風電市場中占比約32%,市場增長潛力巨大。

海上風電產業鏈

海上風電產業鏈與陸上風電相似,主要分為上游的原材料生產與零部件制造,中游的整機與相關塔架海纜等重要設施制造以及下游的安裝與運維三個環節。

海底電纜是海上風電項目開發重要環節

國內海纜需求主要由海上風電拉動,將其所產生的電力傳輸到大陸。海上風電產業的快速發展同步拉動海纜的需求增長。

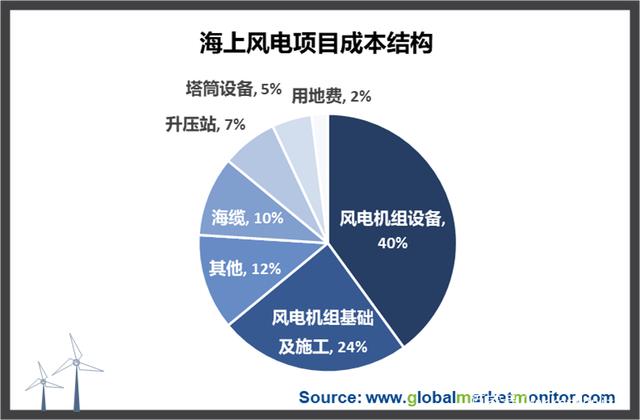

海底電纜是海上風電項目開發重要環節,也是海上風電與陸上風電較為主要的區別所在,約占海上風電投資的10%。

海纜按功能主要分為三類:海底光纜、海底電纜和海底光電復合纜。其中海底光纜主要受全球流量爆發增長驅動,海底光纜在全球數據交換、島嶼通信中將得到大量的運用。另外,海底電纜和海底光電復合纜的驅動力主要為海洋風電、跨國電網互聯、海洋油氣開發以及偏遠海島輸電的需求量。

應用在海上風電的海纜目前主要是海底光電復合纜,它直接降低了項目的綜合造價和投資,并間接地節約了海洋調查的工作量和后期路由維護工作。

海底光電復合纜即在海底電力電纜中加入具有光通信功能及加強結構的光纖單元,使其具有電力傳輸和光纖信息傳輸的雙重功能,完全可以取代同一線路敷設的海底電纜和光纜,節約了海洋路由資源,降低制造成本費用、海上施工費用和路岸登陸費用。

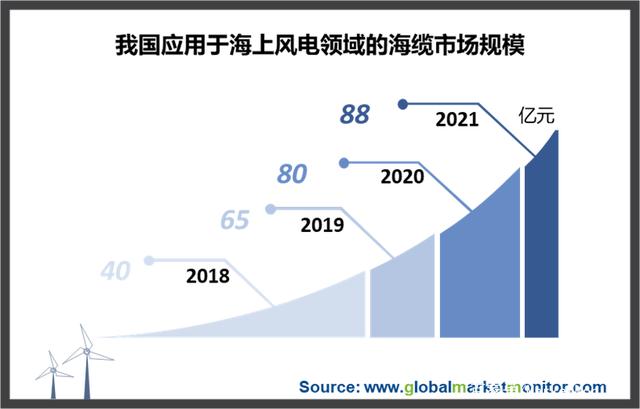

我國近兩年建設的近海試驗風電場全部采用海底光電復合纜實現電力傳輸和遠程控制。預計,2020年、2021年,應用于海上風電領域的海纜市場需求分別為80億元、88億元,同比增長25%、10%。

目前海纜市場格局較為穩定,主要企業有中天科技、東方電纜、漢纜股份、亨通光電等。2005年后,以東方電纜為代表的少數電線電纜公司開始切入海纜行業。經過十余年發展,國內企業已基本實現海纜國產化。2016-2019上述四家公司的海纜累計訂單份額約為32%、44%、15%、9%。可見東方電纜與中天科技為第一梯隊,亨通光電和漢纜股份為第二梯隊。考慮海纜行業壁壘和已有公司的先發優勢,預計未來新入者重塑格局的可能較小,未來海纜行業格局將維持穩定。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號