![]() 新能源

新能源

![]() 新能源

新能源

2019年我國金融工作主要集中于“穩金融”、加大金融市場化改革以及促進利率降低等方面。一方面完善貸款市場報價利率(LPR)形成機制,調降存款準備金率 3 次;另一方面,中國金融開放進入縱深新階段。啟航滬倫通、大幅降低外資金融機構準入門檻,QFII、RQFII 投資額度限制取消,中國債市、股市被納入多家國際指數。

(一)全球光伏企業融資情況

據Mercom Capital Group透露,2019年全球光伏企業融資總額達到了117億美元(包括風險資本和私募股權VC,債務融資和公開市場融資),較2018年增長了20%。其中全球風險投資和私募股權融資(VC/PE)共計53筆交易,達到14億美元。債務融資共計46筆交易,累計78億美元,比2018年增加了29%。公開市場融資25億美元,比2018年增長了9%。

(二)國內光伏企業融資情況

1、權益融資方式募資情況:

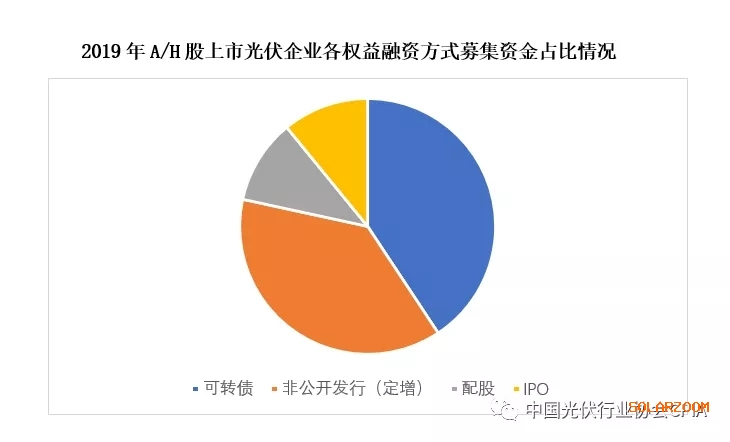

2019年,共16家光伏企業在A股及港股資本市場使用權益融資方式募資,共涉及權益融資項目18個,募資總額362.7億元。截止2020年3月,2019年權益融資項目中,9個已完成募資、4個已獲證監會核準、5個處于預案發布階段,IPO及借殼的5家企業均已完成上市。

2019年A/H股上市光伏企業權益募資金額占固定資產之比主要分布在20%-100%區間,均值為21.9%;占凈資產之比主要分布在20%-40%區間,均值為25.7%。所使用的權益融資工具包括可轉債、非公開發行(定增)、配股、IPO,募資金額占比情況如下圖所示。

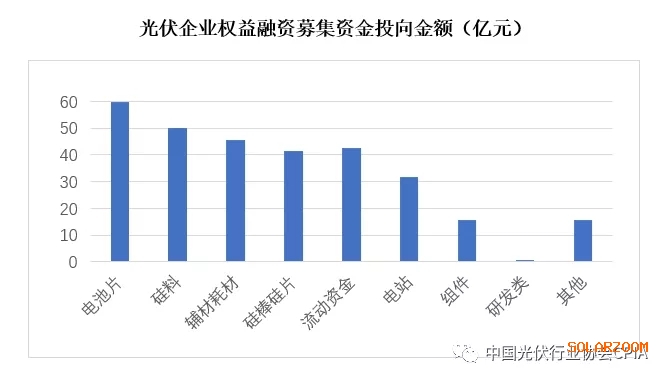

從募集資金用途看,約57%募集資金計劃用于擴充光伏產能,若剔除中環股份和協鑫集成擬用于投資半導體材料項目的部分,則該比例上升至70%。投向電池片、硅料、輔材耗材、硅棒硅片、電站、組件環節的募資金額情況如下圖所示。輔材耗材類募投項目以光伏玻璃為主,同時包括膠膜與金剛線。此外,用于補充流動資金/營運資金的募資投向占也高達14%,可見光伏企業(尤其是處于擴張中的光伏企業)對經營流動資金的需求也較高。

2、融資租賃方式融資情況:據租賃情報站不完全統計,2019年光伏電站企業融資合計302筆,投放金額達415.3億元以上。從地域角度來看,江蘇省登記筆數和登記金額均排在全國首位,分別為35筆和54.07億元。浙江省登記筆數29筆排名第2位,登記金額18.70億元排名第11位。山東省投放金額47億元排名第2位,投放筆數僅有19筆。從租賃公司類型來看,金融租賃公司投放規模要小于商租投放總規模;不過從單筆投放規模來看,金租公司單項目平均投放額度高于商租公司。綜合來看,光伏電站具有穩定現金流來源,租賃物是實實在在的光伏發電設備,從業務定義角度來講,能源項目租賃非常符合租賃“產融結合”定義,這也是令許多租賃公司鐘愛的原因之一。除權益融資和融資租賃外,為緩解國補無法及時到位造成的現金流不及預期情況,很多民營企業只能出售電站,而收購方以央企和地方國有資產背景企業為主。據不完全統計,2019年電站交易規模達4.24GW,交易金額為140多億。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號