![]() 新能源

新能源

![]() 新能源

新能源

中國產業發展促進會氫能分會獲悉,IEA日前發布《2020年能源技術展望》報告(以下簡稱“報告”),報告特別對包括氫能在內的清潔能源創新技術加速發展作出評估,明確了加快清潔能源創新的重要性,可使全球有最好的機會實現能源和氣候目標,包括凈零排放。

報告認為,為實現《巴黎協定》等全球應對氣候變化減排目標,僅依靠當前所使用的技術不足以使世界實現徹底脫碳。雖然已有越來越多的政府和企業承諾未來幾十年內實現二氧化碳凈零排放,但這些承諾與清潔能源技術目前的狀態之間還存在明顯脫節。IEA表示,如果不加快能源創新,凈零排放目標將無法實現。

雖然能源效率的提升和可再生能源規模擴大是實現氣候目標的根本,但對于眾多難于脫碳的高排放行業仍需要使用其他技術,這些行業包括航運、重卡、航空等遠距離交通領域和鋼鐵、水泥、化工等重工業領域。報告指出,這些部門的脫碳將在很大程度上要求開發尚未使用的新技術,比如氫能。

根據IEA的評估,在可持續發展情境中,預計到2070年,已在市場大規模商業部署的成熟技術所實現的二氧化碳減排量僅占全部減排量的1/4,處在早期應用階段的技術實現的碳減排量占比達40%,另有近35%將由尚處于原型或示范階段的技術來實現。

報告認為,處于原型或示范階段的新技術主要來自四個方面,包括電氣化、氫及其衍生燃料、二氧化碳捕捉和生物能源。這些新技術將作為關鍵組成部分共同構建一個更清潔、更具彈性、凈零排放的未來能源系統。

IEA強調,新技術將為政府、工業和清潔能源投資者提供的巨大的機會。到2040年,對目前僅處于原型或示范階段的技術的年平均投資總額約為3500億美元,到2060年達到近3萬億美元。

低碳氫亟待商業化開發

報告指出,使用低碳氫和氫基燃料是實現凈零排放的主要途徑之一。不過,在將氫能價值鏈的所有步驟商業化的過程中尚面臨眾多技術挑戰。

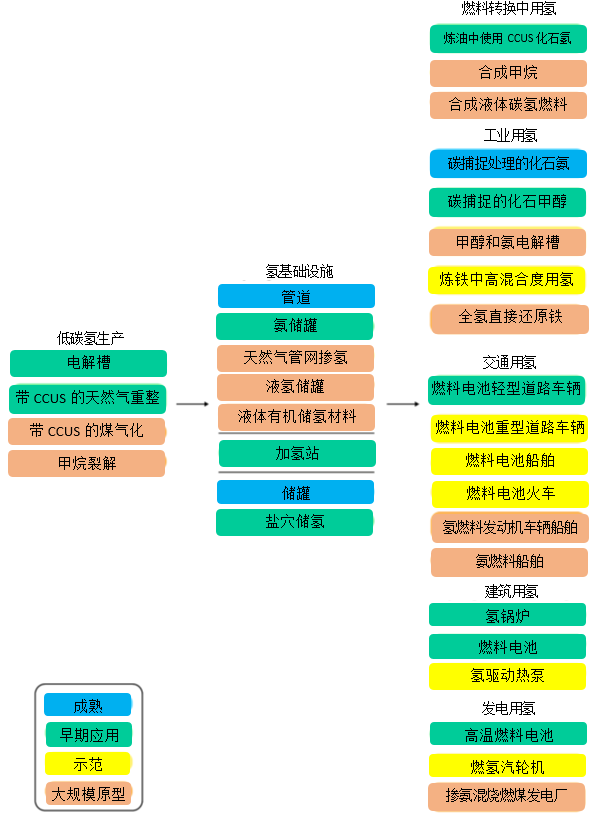

IEA認為,目前的低碳氫價值鏈中,氫的生產、運輸、儲存和應用所需的各項技術都處于不同的成熟階段,并面臨特定的技術問題(圖1)。

圖1 低碳氫價值鏈技術水平

低碳制氫環節來看,目前商業化所能使用的技術中,電解制氫工藝的先進程度尚不如使用具有CCUS的天然氣制氫工藝。而應用環節中,除了在煉油和化工生產中的傳統應用外,目前低碳氫的使用受到了商業化技術的限制,僅限于輕型車輛、建筑供暖以及配電系統中的發電。報告強調,氫很大一部分潛在需求的釋放仍需要氫及氫基燃料在鋼鐵和重型運輸等領域商業規模的示范和部署。

整體來看,低碳氫價值鏈上大多數需要的技術仍只處于示范或原型階段。長期的政策支持和持續的研發與示范仍相當重要。

氫能價值鏈創新呈現良好勢頭

氫能技術在2019年呈現出較好的發展勢頭。報告指出,以水電解為主的制氫設施裝機達到了25兆瓦以上,其中日本福島部署的10兆瓦水電解制氫裝置,是2010年以來所有同類項目平均裝機規模的20倍。而未來幾年,還將有數百兆瓦規模的大型電解制氫工廠投產。

主要受到亞洲市場需求激增的推動,2019年燃料電池汽車保有量相比2018年幾乎翻了一番。加氫站也正在全球范圍內擴張,2019年增速達20%。報告同時顯示,法國和意大利最近進行了分別高達20%和10%-29%的天然氣管網摻氫的示范和中試試驗,而瑞典即將開始運營一個大型中試工廠,使用電解氫鋼鐵生產工藝。

IEA研究表明,政府資金在加快流向氫能創新技術。2019年全球公共能源研發支出增長3%,達到300億美元,低碳能源技術約占其中的80%。在中國,2019年能源研發中的低碳部分增長了10%,特別是在能效和氫氣方面的研發增長很大。在歐洲和美國,兩個經濟體的公共能源研發支出都增長了7%,高于最近的年度趨勢。

中國科技部的“國家重點研發項目”在2019年將約6500萬美元分配給可再生能源和氫氣。在歐洲,“燃料電池和氫氣聯合項目”將公共和私人資金聯合起來,協調每年超過2億美元的支出,參照該項目,歐盟和成員國正在重新努力進一步協調研究資金。在日本,2020年1月發布了新的“環境創新戰略”,突出了多達39個優先能源技術領域,新增了零碳鋼方面的新優先事項。

企業能源研發的增長在向可再生能源領域傾斜,可再生能源領域的公司在2010年至2019年期間的研發支出增長了74%,但水泥和鋼鐵等缺乏商業化深度脫碳解決方案的行業,在研發上的支出不足。2019年中,一些主要工業企業做出了實現凈零目標的承諾,以企業或私人資金為主,已有十多個項目正在開展前期設計工作,包括歐洲的H2.50、H21、Hynergy和Nort H2等項目以及加拿大的圣丹斯(Sundance)氫能項目。

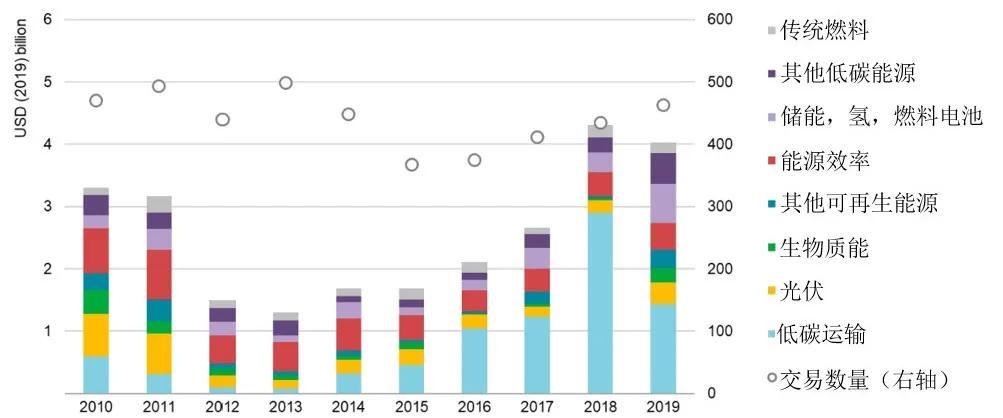

報告稱,2019年風險投資保持強勁,投資額達到40億美元,清潔能源技術初創企業的行業和國家更加多樣化,氫能和儲能增長最快(圖2),美國、歐洲和中國在全球能源風險投資活動中的份額有所增長。

圖2 能源技術初創企業的全球早期風險投資交易

加速技術創新 早日實現凈零排放

報告模擬了不同速度的技術創新情景對全球脫碳的影響。IEA指出,在加快創新的情況下,到2050年,目前處于原型或示范階段的技術所節省的二氧化碳將比可持續發展情景下高出75%以上。這要求今天處于示范或大規模原型設計階段的關鍵清潔能源技術最遲在六年內推向市場,比可持續發展情景下的速度快了一倍。

在這一情況下,與可持續發展情景相比,2050年全球對氫和氫基燃料的需求將增長近25%,其中大部分需求來自工業和運輸部門。這意味著從現在到2050年,平均每個月安裝兩座新的100萬噸氫基鋼廠,這一速度是可持續發展情景下的兩倍多;平均每個月投入使用的氨燃料大型船舶超過60艘,也達到可持續發展方案中部署速度的兩倍。

IEA在報告里提出了縮短技術創新周期和實現凈零排放的五個關鍵原則,包括:一、區分輕重緩急,跟蹤調整;二、提升公共研發和市場主導的私人創新能力;三、解決價值鏈上的所有環節;四、打造賦能基礎設施;五、在全球范圍內為區域成功而努力。

在創新速度下降的情況下,商業化應用前的氫能技術示范項目會延遲,處于早期應用階段的氫能技術部署也會放緩,IEA認為,這將導致2030年和2040年的年度氫氣需求分別減少9%和12%。交通運輸業的氫氣需求降幅最大,與可持續發展情景相比,2040年的氫氣需求將下降近1200萬噸。另外,用于制備綠氫的電解槽的部署也將放緩,預計到2030年,與可持續發展情景相比,氫電解槽等關鍵技術的資本成本將上升近10%,這將帶來一系列問題,增加投資挑戰和融資成本,削弱該行業以所需速度擴大生產的能力。

氫將重塑未來清潔能源體系

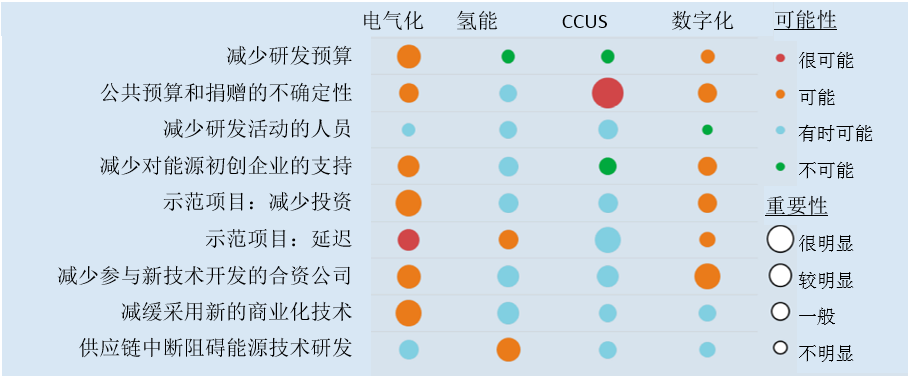

新冠肺炎疫情為氫能發展帶來了不確定性。IEA一項調查顯示,正在開發凈零排放技術的公司普遍認為研發預算可能會減少,而氫能在新技術體系中所受影響最小(圖3)。

圖3 新冠肺炎對清潔能源創新的預期影響調查結果(2020.5)

不過,IEA在報告中強調,新冠肺炎危機對清潔能源技術創新既是風險也是機遇。它為各國政府提供了一個千載難逢的機會,重新安排和促進創新。多個國家目前正在制定大規模的經濟復蘇計劃,為各國政府提供了一個支持清潔能源創新工作和加快技術進步的機會。

報告顯示,因為疫情影響,一些氫氣項目宣布推遲。但有更多國家、企業和機構確認了氫能技術發展計劃。德國和挪威等幾個國家的政府在6月初宣布了他們的氫氣發展戰略,并做出了堅定的承諾,開發完全基于電解氫的鋼鐵生產工藝的HYBRIT項目幾大鋼鐵巨頭也于2020年6月確認了其承諾,工業規模示范工廠將在2023年開建,最早2026年投產。

近幾個月來,促進氫相關技術創新的新舉措也層出不窮。澳大利亞承諾提供3億澳元資金支持氫能項目。下一代歐盟計劃(Next Generation EU plan)將對氫氣技術的投資視為支持經濟從新冠肺炎危機中復蘇的工具。而來自能源和運輸部門的六家丹麥公司已經宣布共同努力開發用于長途運輸和重工業的氫基燃料,首批項目將于2023年開始運營,今年4月,戴姆勒等幾家汽車制造商宣布計劃開始生產重型公路車輛用燃料電池,ABB也準備與合作伙伴聯手開發適用于遠洋輪船的兆瓦級燃料電池系統。

IEA在報告中強調,新冠肺炎疫情后各國的經濟復蘇措施為包括氫能在內的新技術的創新提供了新的機會,從長遠來看,氫將重塑未來,走向更清潔的能源。(氫促匯)

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號