![]() 新能源

新能源

![]() 新能源

新能源

中歐之間在零排放氫能技術上的競賽可能成為全球氣候行動中的關鍵一章。

歐洲曾經以高昂的成本開發了太陽能光伏技術,但是這個產業后來卻在中國發展壯大,這個慘痛的教訓讓歐洲決定不會讓氫能發展“重蹈覆轍”。為了超越中國并實現區域碳中和目標,歐洲發起了一場大規模綠色氫能行動,推動工業和航空業脫碳,確保獲得更好的出口機會。綠色氫能被許多人視為實現“凈零排放”目標的關鍵,但是如果價格不能大幅下降,就不可能在全球范圍內推廣這一技術。因此,中歐在這一領域的競賽或許將成為全球低碳轉型的關鍵。

對重工業、航空業等減排難度特別大的排放密集型產業來說,利用可再生能源水解制氫的綠色氫能技術正逐漸成為實現產業減排的一劑良方。目前,這項技術的成本還很高昂,尚無法應用于全球抗擊氣候變化的行動中。但是希望還是有的:中歐之間的商業競爭或許會帶動綠色氫能價格的快速下降。

彭博社新能源財經(BloombergNEF,后文簡稱BNEF)工業脫碳領域負責人科巴德·巴夫納格利(Kobad Bhavnagri)告訴德國清潔能源通訊社(Clean Energy Wire):“中歐之間的氫能競爭對開啟全球氫能經濟至關重要,因為競爭會降低這項技術的成本,從而使其在多個fe部門發揮重要的減排作用。”

“反過來,這將使得更多國家做出凈零排放的承諾。太陽能光伏技術的發展就是先例——中歐制造業的競爭推動太陽能技術價格大降,改變了該技術的經濟可行性,為今天這項技術的全球推廣和很多國家可再生目標的實現鋪平了道路。”巴夫納格利說[采訪全文詳見],“未來幾年,氫能領域的競爭發展也同樣令人期待。”

相比于傳統的化石燃料制氫技術,綠色氫能因為使用的設備造價高昂,制備過程耗電量大而價格更高。因此,私營企業目前還沒有參與大規模生產綠色氫能的動力。

▎“冉冉升起的新能源明星”

為了解決上述問題,已經計劃在本世紀中葉實現碳中和的歐洲還提出了一項雄心勃勃的計劃,要在國家支持下建立“氫經濟”。這項計劃明確指出,要把歐洲大陸打造成全球技術先驅,確保歐洲企業從中受益。

歐盟委員會副主席、歐盟氣候事務委員弗蘭斯·蒂默曼斯(Frans Timmermans)在7月初出席氫能戰略會議時表示:“鑒于目前歐洲的技術水平、經濟狀況和政策措施,歐洲有能力引領全球氫能發展。”他還表示,綠色氫能已經成為“全世界,尤其是歐洲新能源領域的一顆明星”。

歐洲政策制定者和業內人士經常將中國視為歐盟實現自身目標道路上的最大競爭對手。歐洲氫能(Hydrogen Europe)商業協會的喬戈•查齊馬克基斯(Jorgo Chatzimarkakis)今年春天對歐洲動態(Euractiv)表示:“我們歐洲目前還處于領先狀態。但是,我們的地位正在受到挑戰,尤其是來自中國的挑戰。”他還對清潔能源通訊社(Clean Energy Wire)表示:“競爭正在加劇,我們認為中國只需兩到三年就能趕上我們。”德國經濟部長彼得·阿爾特邁爾(Peter Altmaier)也指出,德國必須跑贏亞洲國家,比如中國,才能在這項技術上取得全球領先地位。阿爾特邁爾說道:“我們的目標很明確,就是希望德國成為全球氫能技術領域的老大。”

綠色氫能是通過利用可再生電力,對水進行電解,從而將水分解成氧、氫這兩種基本元素。因為氫燃燒只會釋放水,所以有望在不產生任何溫室氣體排放的條件下為當今一些污染最嚴重的經濟活動提供動力。來自摩根大通的數據顯示,由于電解成本高,目前95%的市售氫能都是以化石能源為燃料,通過蒸汽甲烷重整工藝生產的。生產這種“灰色”氫能會排放出大量破環氣候環境的二氧化碳。雖然可以通過在上述生產過程中增加碳捕集和封存環節來生產“藍色”氫能,但是也無法消除所有碳排放。只有使用可再生能源生產的“綠色”氫能才被認為是完全可持續的。

這就是為什么可再生氫能的生產成本必須快速下降的原因。因為只有這樣,全球各行各業才能實現大幅減排,從而達成各自的凈零氣候目標。BNEF報告稱:“一旦行業規模擴大,就可以通過風能或太陽能,在歐洲和亞洲的大部分地區以等同于天然氣的價格生產可再生氫能。這樣的生產成本才能讓綠色氫氣變得價格合理,讓真正的清潔經濟成為現實。”

商業信息服務機構IHS Markit預測,綠色氫能會在2030年之前具備成本競爭力。IHS Markit指出,“自2015年以來,綠色氫能生產成本已經下降了50%,得益于規模化、標準化生產等因素的推動,到2025年預計還會再下降30%。”他還表示,綠色氫能在能源結構中的占比取決于脫碳意愿的強弱。“脫碳進程越徹底,氫能在能源未來中發揮的作用就越明顯。”

▎迅速擴大的市場份額

從經濟角度來看,全球氫經濟的快速發展將為具有技術和競爭優勢的國家帶來豐厚回報。歐盟已經決意從中分得一杯羹。

蒂默曼斯說:“清潔氫能是建立強大、有競爭力、無碳化歐洲經濟的關鍵。我們在這項技術上處于世界領先地位,我們也希望這個地位保持下去。但是這就需要付出更多努力,因為其他國家正在緊追猛趕。” 氫能有望成為一種用途極為廣泛的工具——它可以無限期地存儲能量,可以為許多領域提供能源。它還可以用來制造合成燃料,從而替代化石燃料,作為生產塑料等產品的原料。它的另外一個優點就是,可以用來進行國際貿易,從而有可能成為一種全球貿易商品。

正是因為氫能的上述優勢,該產業未來有望獲得指數級發展。BNEF指出,去年全球的電解槽綜合產能大約“猛增了1000倍”。世界能源理事會(World Energy Council)預計,從本世紀中葉開始,對綠色合成燃料的需求有可能達到當今全球原油需求的50%左右。

歐盟希望通過支持氫能產業發展來從這一趨勢中獲利,并在本世紀中葉為該地區帶來100多萬的就業崗位。據預計,僅歐盟,氫能行業的累計投資就將達到1800至4700億歐元。蒂默曼斯說:“未來幾年,清潔技術將成為全球增長引擎。”

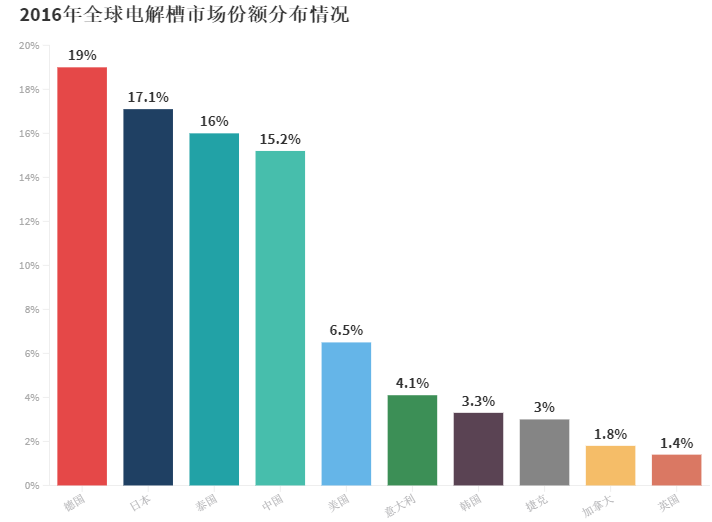

德國一直在歐盟內部積極提倡發展綠色氫能。德國擁有西門子、蒂森克虜伯、Sunfire等多家技術力量雄厚的電解設備制造商。德國經濟研究所(German Economic Institute,簡稱IW)指出,如果德國能夠守住目前20%的全球電解設備市場份額,就能創造47萬個工作崗位,相當于該國標志性汽車行業目前提供的就業崗位的一半。可再生能源生產企業創造的額外就業崗位中,負責氫能生產的職位將后來居上。

資料來源: Frontier economics/IW•注:2020年,德國的市場份額保持在20%左右。

經濟學家薇羅尼卡·格林姆(Veronika Grimm)曾在氫能經濟學方面進行過廣泛研究,并擔任德國政府經濟顧問委員會成員。她表示:“許多供應商和工程公司對在這里生產有助于這種技術發展的關鍵部件寄予厚望。”她還補充道,從生產和加工綠色氫能的機械設備,到通過管道、輪船或陸路進行的國內和國際運輸,再到其在燃料電池等各種領域中的最終運用,可以說與氫經濟相關的商業機遇數不勝數。

▎未來計劃

歐盟委員會的氫戰略包括三個階段,首先是建設電解槽并在2024年前開始生產工業用(鋼鐵、化工、煉油廠)綠色氫能,然后是建立當地的氫能生產中心,并在2030年前將其與所謂“氫谷”中的工業用戶連接起來。隨著需求的增加,這些生產中心將聯合起來成為歐洲大型氫能基礎設施的骨干。

歐盟希望在2024年前至少建設6吉瓦的可再生電解槽,可生產多達100萬噸的可再生氫能,相當于利用6個大型發電廠的全部產能來生產氫能。歐盟還計劃到2030年將電解槽產能擴大到40吉瓦,可再生氫能產量達到1000萬噸。而根據其國家戰略,德國的目標是到2030年建設5吉瓦的可再生電解槽。

BNEF的巴夫納格利表示,這些計劃“徹底改變了全球氫經濟的建設前景”。他說:“僅歐洲的行動就超過了我們所說的走上樂觀的成本消減途徑所需的規模。歐洲和德國在氫能領域發揮的領導作用正是推動氫能經濟發展所需要的,而且也的確向其他國家,比如中國、日本、韓國、甚至美國部分地區,發出了強烈的信號,讓他們認識到‘好吧,我們不能落在后面。’”

他補充說:“歐洲戰略正在采取的方法在很大程度上是在努力為歐洲制造商的未來提供保障。它似乎是一種抵御中國和其他低成本制造商競爭的防御機制。”

歐洲企業欣然抓住了這個成為氫經濟供應商的機會。在德國政府公布氫能戰略之際,鋼鐵制造商蒂森克虜伯就表示,要擴大水電解生產能力,將綠色氫能的生產規模提高到百萬千瓦級別。蒂森克虜伯化學與工藝技術業務部首席執行官薩米•佩爾科寧(Sami Pelkonen)說:“世界上許多國家正在計劃進入氫經濟時代。水電解正日益成為建立靈活、可持續的能源系統和無碳產業的一項關鍵技術。這為我們打開了新的市場。”該公司還與公用事業公司E.ON建立了伙伴關系,共同建設氫基礎設施。

英國電解制造商ITM Power也表示,計劃與丹麥電力公司沃旭能源(Ørsted)合作擴大生產。沃旭能源氫能業務副總裁安德斯·克里斯蒂安·諾德斯特龍(Anders Christian Nordstrøm)說:“現在需要的是擴大電解槽技術的生產規模,降低成本。”

▎價格戰

中國制造商在制造低成本氫能設備方面領先于歐洲——其電解槽成本目前只有歐洲的幾分之一。歐洲氫能協會(Hydrogen Europe)的查齊馬克基斯(Chatzimarkakis)表示:“由于中國市場非常龐大,與歐美的生產商相比,中國的生產商能夠更多地從規模經濟、自動化等方面受益。”他補充說,規模“能夠對整個價值鏈的成本產生巨大的影響。”但是,也有幾位業內專家對中國生產的電解槽的質量和可靠性表示了質疑。

歐洲某知名電解槽制造商的一位消息人士告訴清潔能源通訊社:“中國是我們在綠色氫能領域的重要競爭者,因為中國很早就將氫能作為氣候計劃的核心要素。歐洲制造商雖然在效率、規模化擴張能力和靈活性方面明顯領先,但是中國競爭對手使用的技術更簡單,成本優勢明顯。”

據BNEF介紹,目前中國的電解槽制造商基本上還沒有開始與歐洲公司競爭,因為他們主要面向國內以及西歐、澳大利亞和美國以外的市場。此外,據查齊馬克基斯介紹,中國目前仍然是歐洲氫技術的主要進口國。他補充說:“只要我們[在多項氫技術上]保持領先地位,中國就可以成為歐洲氫能設備和技術的巨大潛在出口市場。”

德國經濟部長阿爾特邁爾(Altmaier)將中國的成本優勢歸結為廉價的勞動力,并補充說,德國的企業“不可能擁有這樣的機會”。不過大多數專家都認為,歐洲企業仍然可以在價格上與中國一較高下。BNEF預測,到2030年,西方企業可以通過“擴大規模、提高自動化程度、以及將生產轉移到低勞動力成本國家”這套組合拳,將成本降到中國的水平(見圖)。但BNEF的巴夫納格利也警告說:“我不敢說歐洲產品的制造價格必然會與中國產品持平,但是競爭和經濟因素表明,這些歐洲企業如果不這樣做,就會失去競爭優勢。”

專門研究氫能的能源和綠色技術顧問格涅沃米爾•弗利斯(Gniewomir Flis)也警告說,在價格上趕超中國將是一個艱巨而昂貴的過程。他告訴清潔能源通訊社,“電解槽組裝主要還是要靠手工,而自動化將是一個復雜的過程,至少在前期企業要投入大量的資金。”

▎德國的太陽能產業之痛

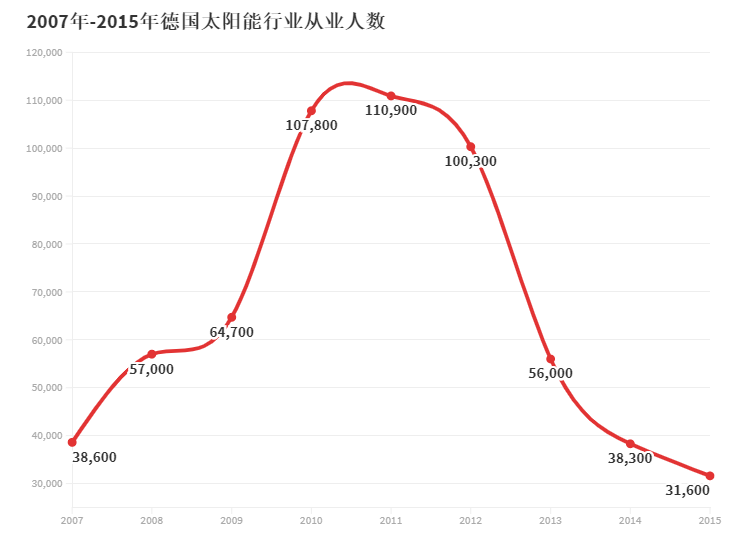

業內專家說,歐洲,尤其是德國,已經決心要防止剛剛起步的氫工業重蹈當年太陽能產業的覆轍。

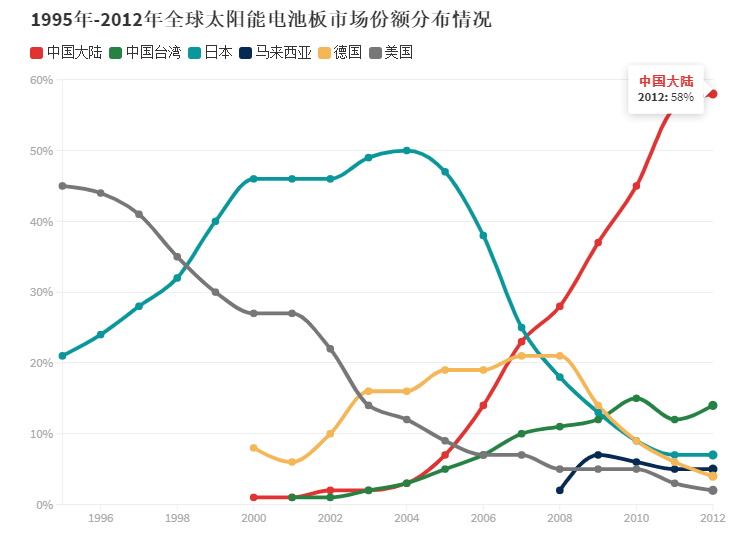

在本世紀初,德國還是全球最大的太陽能電池板市場和技術先驅。在得到了大額的資金支持后,德國的太陽能產業在21世紀頭十年中期經歷了可觀的發展。但是當投資大幅削減以及低廉的中國太陽能光伏組件進入市場后,德國太陽能產業崩潰了,成千上萬人失去了工作,Q-Cells、Solon、Conergy和SolarWorld等主要企業也紛紛倒閉。

數據來源:Earth Policy Institute

格涅沃米爾(Gniewomir)說:“通過氫能源戰略,德國不僅試圖履行其減排義務,而且還在積極嘗試成為領導者,并正在努力通過從太陽能產業的慘敗中吸取教訓來實現這一目標。”

歐盟和中國在許多技術領域都產生了激烈的競爭,但同時雙方經濟從根本上來說是相互依存的。中國是僅次于美國的歐盟第二大貿易伙伴,而歐盟則是中國最大的貿易伙伴。兩個經濟體之間日均交易額超過10億歐元,而且雙方目前正在推進達成《中歐全面投資協定》。歐盟委員會表示,該協定的目標就是讓歐洲公司進一步獲得中國市場準入。

但是雙方在各個領域的貿易關系并非總是那么一帆風順,尤其是在敏感的能源領域。歐盟試圖以關稅來遏制蜂擁而入的中國太陽能組件。2018年,德國政府“出于國家安全考慮”,購買了輸電系統運營商50Hertz的臨時股權,以防止中國入股這個其認為是關鍵基礎設施的公司。

數據來源:Strom Report

▎中國作何打算?

中國政府的決策決定著中歐之間這場綠色氫能競賽的走向。此前,中國早就開始在全國、省、市各級政策中推廣氫能技術。但是中國還沒有承諾要實現碳中和,因此中國對綠色氫能的重視程度與歐洲相比還相差甚遠。

中國尚未制定專門的綠色氫能發展戰略或詳細的目標,但中國業界已經預見到這種零排放氣體將發揮越來越大的作用。例如,曾在一家中國能源集團工作、現任Agora能源轉型論壇中國項目經理的張潤指出,由企業、高校和研究機構組成的中國氫能聯盟2019年發布的一份白皮書預測,到本世紀中葉氫能生產所使用的燃料將從以化石燃料為主轉變為以可再生能源為主。

張潤表示:“考慮到中國對進口石油和天然氣的高度依賴,氫能技術應用的關鍵價值在于確保能源安全,這才是中國能源發展的重中之重。”她補充說,中國國家發展和改革委員會的《產業結構調整指導目錄》中也鼓勵高效制氫、運氫及儲氫技術的開發應用。

中國是世界上最大的氫能生產國,年產量達2200萬噸,相當于世界總產量的三分之一。但是,美國清潔技術集團(Cleantech Group)的一份報告顯示,中國大部分氫能來自煤制氫,并且有近千臺煤氣化爐正在運行,其耗煤量占中國煤炭消費總量的5%。

▎重點關注燃料電池

中國氫能政策的重點之一是促進燃料電池的發展,例如,通過燃料電池將氫能轉化為電能,用于為汽車、公共汽車提供動力,以及供暖。中國是這個領域公認的先行者,并制定了明確的目標,即到2020年和2030年,燃料電池汽車的規模分別達到5000輛和100萬輛。歐洲氫能協會的查齊馬克基斯說:“中國一直在大力推動氫能在移動出行領域的發展”。能源和商品信息服務公司普氏能源資訊(S&P Global Platts)則表示:“中國可能在燃料電池車領域處于世界領先地位,但到目前為止在氫能方面還相對落后,但是現在中國正在努力追趕。”

但是,普氏能源資訊數據顯示,中國還沒有對綠色氫燃料電池這一領域給予特別的關注。目前中國只有3%的氫能來自可再生資源。“中國需要在制氫、運氫和儲氫以及燃料電池技術等方面取得突破。只有這樣,中國才能不僅實現趕超,還能成為全球氫經濟的領導者。”

在中國,相比于綠色氫能,煤制氫的價格非常便宜。美國清潔技術集團在一份報告中指出:“煤制氫的生產成本仍是水電解制氫成本的三分之一。這一成本差距給中國提出了一個需要不斷思考的問題,那就是能否大幅降低電解槽項目成本,以確保煤制氫向電解制氫的轉型。”

▎凈零排放承諾?

中國若能承諾在本世紀中葉實現碳中和將大大改變其氫能規劃,并有可能迫使其全面發展這項綠色技術。但是目前我們還不確定是否會出現這種情況。

清潔技術集團稱,去年夏天,中國科學技術部部長萬鋼曾呼吁中國“考慮建立氫能社會”。報告說:“二十年前,這位部長曾就汽車電氣化發展發出過類似的呼吁,如今中國在電動汽車市場上的主導性地位與他的這個號召不無關系。因此,他本次的發聲同樣獲得了密切關注。”

環保團體和許多西方智庫、咨詢機構都敦促中國加入歐盟的行列,爭取實現零排放。這不僅是為了應對氣候變化,從經濟上來講,也有利可圖。美國能源轉型非營利咨詢機構落基山研究所(Rocky Mountain Institute ,簡稱RMI)認為,中國可以在不影響經濟增長的前提下在本世紀中葉實現碳中和。該研究所認為,“中國已充分具備從凈零排放轉型過程中獲得技術競爭優勢的條件”,并敦促中國支持水電解制氫技術的發展。商業咨詢公司麥肯錫也表示,中國可以通過迅速有序的低碳轉型獲得新的經濟增長點,并補充說,中國需要通過發展氫能市場等方式來改變其電力和燃料結構。

▎氣候合作

許多氣候專家都迫切希望中歐之間在減排方面的緊密合作能夠促使中國做出更加雄心勃勃的承諾,這樣一來就有可能極大地推動中國的綠色氫能發展。

在6月底舉行的中歐年度峰會上,雙方承諾通過氣候行動和能源轉型方面更緊密的伙伴關系,推動制定應對經濟和氣候雙重危機的經濟刺激措施。這一舉措在環保組織歐洲氣候行動網絡(CAN Europe)看來,就是“向世界發出了一個重要的信號”。

墨卡托中國研究中心(Mercator Institute for China Studies ,簡稱MERICS)的尼斯•格倫伯格(Nis Grünberg)告訴清潔能源通訊社,減緩氣候變化應該是雙方充滿爭議的關系中一個難得的亮點。格林伯格說:“氣候變化實際上是歐盟和中國之間難能可貴的一個有著共同利益的話題。遺憾的是,新冠危機推遲了這項議程,但這并不意味著該議題就此結束。雙方可以借此機會啟動更有成效的對話。”

雖然歐盟國家與中國之間存在商業競爭,但綠色氫能卻是雙方展開合作的一次機會。德國已經發起了一個以能源轉型為重心的交流活動,并有信心能夠加強雙方的交流。德國經濟部告訴清潔能源通訊社,“德國國家氫能戰略的一個重要任務就是圍繞氫能這一主題建立和加強國際合作與伙伴關系。德國與中國2007年就已經建立了能源合作伙伴關系。其中,氫能技術合作不僅會發揮作用,而且在未來會發揮更大的作用。”

歐洲氫能產業也強調了國際合作的重要作用。歐洲氫能協會的查齊馬克基斯說:“我們的愿景是讓氫能發展成為全球貿易商品。”他解釋說:“歐盟希望建立一個氫能市場,但如果氫能只是歐盟內部的事情,它就永遠不會成為真正的商品。在某些應用場景中,比如航運、特別是遠洋航運,要取得成績靠單槍匹馬是行不通的。如果只能在歐盟范圍內提供燃料補給,那么液態氫就不可能成為洲際集裝箱貨船的一個可行的燃料選擇。”他補充說,航空業也是如此。“必須進行國際合作。”

作者介紹:瑟倫·阿梅朗 | 清潔能源網絡(Clean Energy Wire)特約記者

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號