![]() 新能源

新能源

![]() 新能源

新能源

僅隔一個月的時間,國軒高科遠赴德國建生產基地的態度發生了變化。“我們將在現有的生產基地基礎上,拓展海外生產能力,包括在德國、印度建新的工廠以更好服務客戶。”合肥國軒高科動力能源有限公司(以下簡稱為國軒高科)高級副總裁徐興無在接受蓋世汽車采訪時透露稱。而就在九月份的全球新能源汽車供應鏈創新大會上,他對外的話術還停留在“有這方面的考慮”。

對于國軒高科的態度變化,除了其與大眾汽車合作項目的深化外,歐洲新能源汽車今年以來持續向好的發展趨勢或也是改變國軒高科決定的重要影響因素。

無獨有偶,受歐洲新能源汽車市場的吸引,繼波蘭工廠之后,LG化學或將在西班牙建立第二家電池工廠。

動力電池市場三分天下,韓企靠歐洲市場逆襲

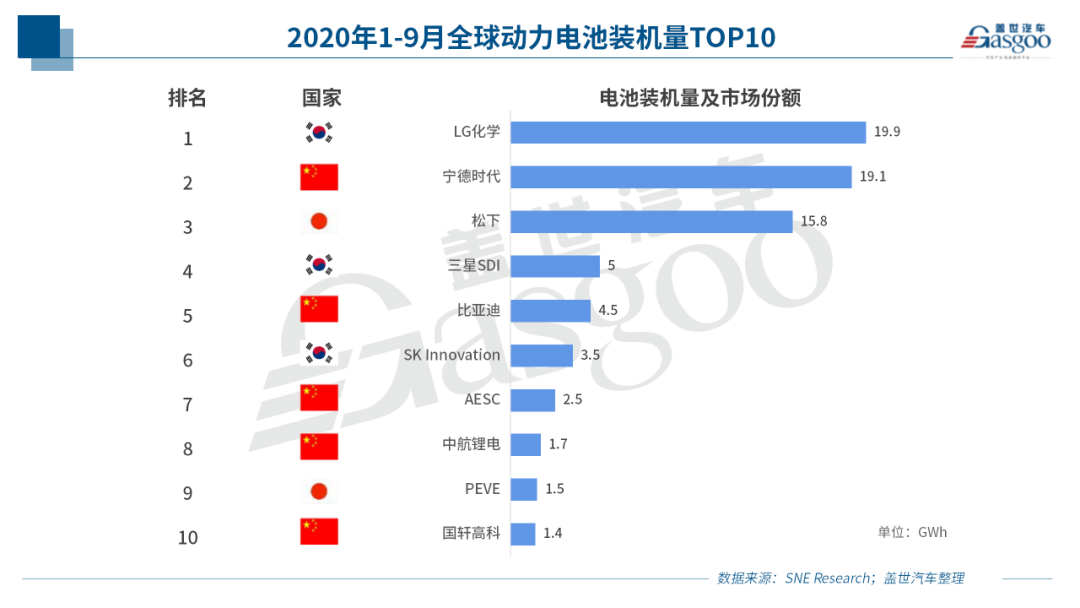

縱觀歷年動力電池市場,排名靠前的鋰電企業全部來自中日韓三國,電動車核心環節基本掌握在亞洲廠商手中,其中中國鋰電企業有5家進入前十,處于全球領先地位。

2020年上半年,電動車市場受疫情沖擊,宏觀經濟下滑等影響,表現較弱。去年的季軍LG化學取代原先的常勝將軍寧德時代,裝機量躍居第一。寧德時代、松下、比亞迪同比有較大程度下滑,而韓國三巨頭LG化學、三星SDI、SKI保持高速增長。

據最新數據顯示,2020年1-9月LG化學電池裝機量保持全球第一,占據了全球電動汽車電池市場24.6%的市場份額,寧德時代則以23.7%的市場份額位列第二。基于動力電池業務的持續向好,LG化學第三季度無論是銷售額還是營業利潤雙雙創下歷史新高。而若深其動力電池業務的走高,下游市場客戶的結構便是LG化學逆襲的重要原因。

現階段國內廠商除AESC供貨日產,其他公司客戶結構以自主品牌、合資品牌為主。松下供應美國特斯拉工廠為主。而韓系廠商除供應本土市場,還是供應歐洲市場的主力。本次韓企的逆勢表現主要由于歐洲電動車市場的爆發。LG化學實現高速增長是因為其配套特斯拉Model 3(中國和歐洲大賣)、奧迪e-tron、雷諾Zoe等暢銷車型。三星SDI為奧迪e-tron、寶馬330e、大眾e-Golf等車型供貨,SK Innovation受益于現代和起亞的訂單。

歐洲電動車市場反超中國,電池需求存缺口

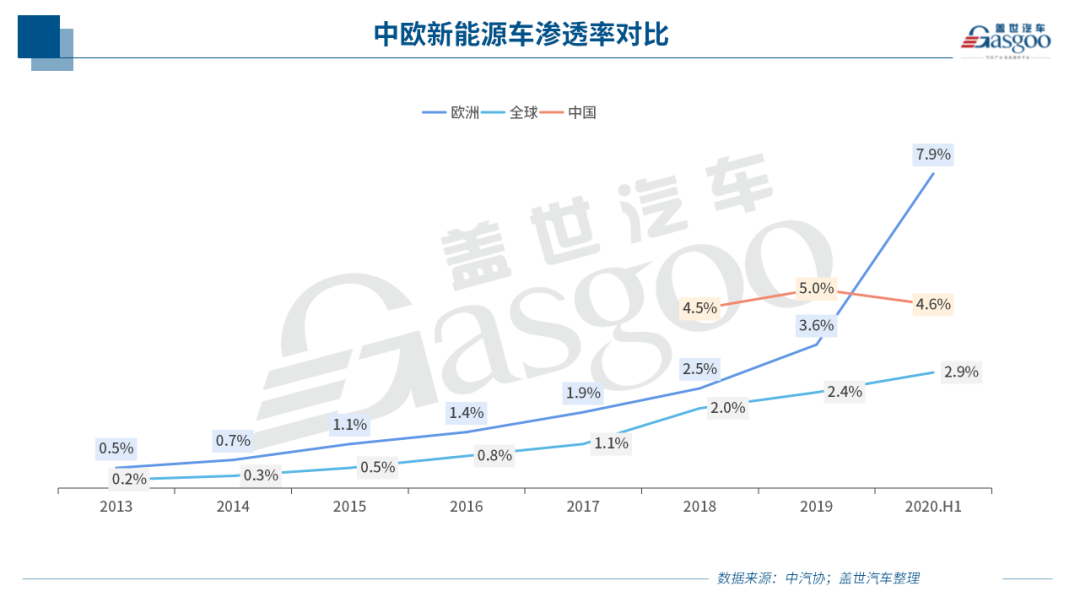

自2019年開始,全球經濟增速放緩,各地區電動車銷量有不同程度下滑,歐洲成為唯一保持正增長的區域,這一態勢今年仍在延續。據Marklines數據,2020年上半年,國內新能源乘用車同比下降38.5%,歐洲新能源車同比增長55.1%。就目前公開數據推算,歐洲新能源乘用車滲透率從3.6%提升到7.9%,而中國滲透率從5%下滑至3.6%。歐洲的規模體量已經超過中國,成為全球最大的新能源車市場。難怪寧德時代董事長痛心疾呼:“我們不能起個大早,趕了晚集。”

財政的巨額刺激,政策的嚴厲懲罰,推動歐洲各車企加快電動化轉型。在以上三重刺激因素下,歐洲新能源市場未來將迎來持續的爆發。歐盟領導人曾對外表示,歐洲電動汽車的生產預計在未來五年增長6倍,從原材料開采到生產,再到廢舊電池回收,整個電池產業的價值鏈將在2025年達到2500億歐元。

與火熱的下游需求相比,歐洲本土動力電池供給能力卻令人擔憂。根據歐洲議會電動車研究報告稱,目前全球電池產量只有3%位于歐洲,亞洲占85%。目前當地電池采購嚴重依賴LG化學、寧德時代、SKI等鋰電企業,而且在近年來多篇報道中披露,奧迪、奔馳等車企多次因為電池產能不足陷入停產境地。據SNE Research的預測,至2023年,歐洲對電動汽車電池的需求預計為406GWh,而供應預計為335GWh,短缺約18%;到2025年這種情況將進一步惡化,供應短缺或擴大至40%。

國內電池企業出海布局正當時,機遇與挑戰并存

優質的下游市場與巨額的電池需求缺口,歐洲鋰電池市場成為各方勢力的必爭之地。歐洲本土電池廠加緊建設,2019年,Northvolt、先進電池技術聯盟、德法聯盟超級工廠、英國Britishvolt、挪威Freyr、法國Verkor等電池廠宣布建廠計劃;亞洲企業動作似乎更快,2012年遠景AESC就已在英國桑德蘭設立電池工廠,2016年LG化學在波蘭弗羅茨瓦夫設廠。

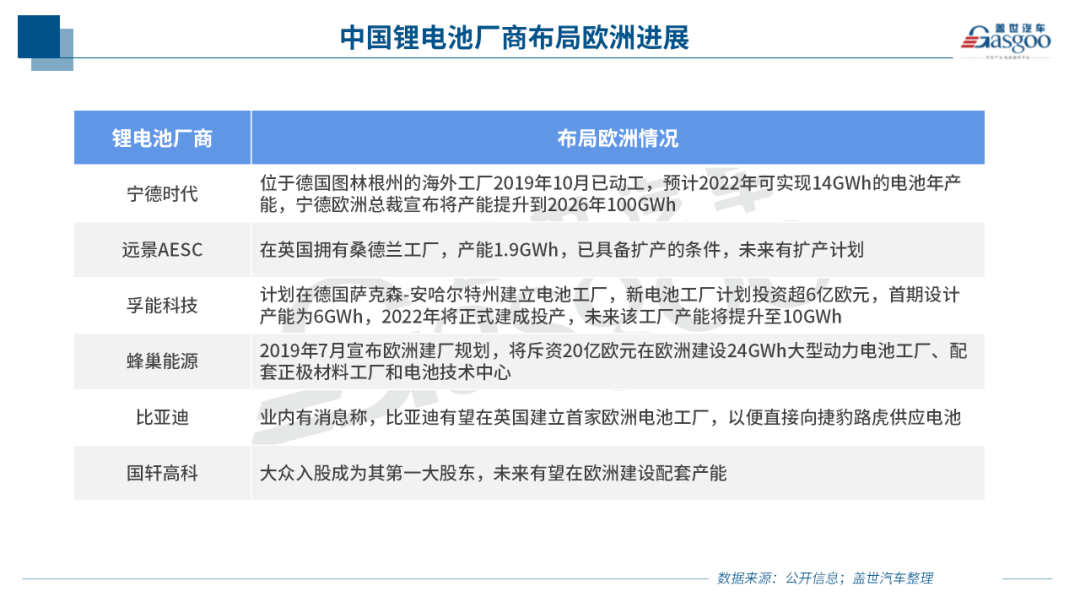

與此同時,中國鋰電企業在出海布局歐洲上也有很強的積極性。根據公開信息透露,目前寧德時代、遠景AESC在歐洲已有工廠,未來還有擴建計劃;國軒高科、孚能科技、蜂巢能源、微宏動力亦將布局歐洲放入未來規劃中。此外,相關上游產業鏈公司也在歐洲進行布局配套,其中包括恩捷股份、星源材質、天賜材料、新宙邦、江蘇國泰等已明確將于歐洲布局的鋰電材料企業。

未來全球電動車市場龐大,據德勤最新報告預測,到2030年全球電動車或達3000萬輛規模,中國市場占比將達50%。在這場全球電動化浪潮中,中國鋰電池企業走出國門,布局海外是必然趨勢。

一方面,國內動力電池市場競爭激烈,且短期下游需求疲弱,尋求新增長點成為電池企業的發展目標。整個行業由于前幾年裝備競賽式的瘋狂擴張導致整體產能過剩,產能利用率嚴重不足。據專家預測,2016年到2020年,我國動力電池企業淘汰率達9成。而近期國內電動車市場受宏觀經濟影響,疫情沖擊,下游增速放緩,進一步加劇了行業洗牌。尤其是特斯拉等外資品牌入駐中國后,自主品牌市場份額大幅下滑,依賴配套自主品牌的電池廠也因此銷售下滑慘重,遭遇業績、資金鏈問題。所以,從經營策略層面來說,拓展外資品牌乃至開拓新戰場以保證銷售穩定性是很有必要的。

另一方面,歐洲對亞洲鋰電池企業來說是非常好的生長發育土壤。歐洲本土鋰電池產業起步較晚,未來較長時間需要依賴外部電池企業輸血。作為傳統汽車工業強國,歐洲擁有眾多豪華車、高端品牌,這些車企在供應鏈、質量管理、產品研發方面積累了豐厚的經驗,這也決定了他們在加速電動化轉型過程中,對于鋰電池企業甚至上游鋰電材料、設備等配套企業有著更高的要求。基于此,蓋世汽車研究院資深分析師認為,若國內鋰電企業能夠借此契機進入一流車企供應鏈體系,共同研發產品或配套新產品新車型,其生產制造、質量管理、技術水平都將得到進一步提升,隨后,再將這一能力反哺國內動力電池行業,進而可以促進整個產業生態圈正向發展。

對此,遠景AESC市場部負責人在接受蓋世汽車采訪時也給出了相同觀點,她表示,“國際車企還是中國電池企業都需要在這場全球化浪潮中相互合作,不斷突破技術創新,提升各自產業化能力。”

布局歐洲對中國鋰電企業來說雖然有上述種種優點,但作為企業方需要考量的因素不少。蓋世汽車研究院資深分析師指出,與中國整體的營商環境、制造業基礎、汽車行業基礎不同,想要在歐洲布局建廠還需考慮宏觀政治環境、當地法律,以及工廠周邊經濟程度、基礎設施建設情況、是否有可靠的高質量人才供應渠道等。考慮完這些因素,還可能面臨投資成本高昂、客戶認證周期過長等問題。

基于此,有業內人士透露,由于歐洲人力、電力價格偏高,鋰電池企業在歐洲建廠成本普遍遠高于國內,1GWh產能的建設成本幾乎是國內的兩倍。高昂的投資成本對任何企業都是不小的財務負擔,如果是資金實力不雄厚的中小企業,大額資本支出可能會導致現金流壓力。

此外,客戶拓展也是需要考慮的問題。正如前文所說,歐洲鋰電池市場已成為眾家企業爭奪重地,落到實地仍是對于當地市場份額的競爭,因此即便是專供日產的遠景AESC也不得不積極開發更多企業,以進一步瓜分歐洲鋰電池市場的蛋糕,“遠景AESC也正在積極接觸海內外主流車企,這些主流車企客戶都高度認可遠景AESC的產品技術與國際化產能,且更多知名車企的合作已進入深度談判階段,并很快將對外公布。”

但要知道的是,進入海外客戶供應鏈體系固然有諸多好處,但其認證體系嚴格,產品從定點到大批量供貨可能需要長達數年的時間,若沒有提前做好客戶儲備,未來產能建好下游訂單銷售會是較大問題。

正是出于這點考慮,孚能科技在規劃布局的同時,積極聯系歐洲品牌車企,為未來打下穩固的銷售鏈。“目前,根據戴姆勒的需求,我們已啟動歐洲相關本地化布局,同時也與大眾、雷諾、PSA等歐洲其他品牌車企深度接觸,進展順利,相信很快會有確切的合作項目落地。”孚能科技市場部負責人向蓋世汽車透露道,“孚能科技2011年開始給海外供貨,并于2018年拿下戴姆勒全球項目定點,對歐洲市場的環境比較熟悉,在此過程中已經克服了諸多不適應的問題。”

綜合來看,中國鋰電企業布局海外面臨的機遇很多,挑戰也不少。雖然現階段由于疫情的影響,很多電池工廠面臨停擺,歐洲多國也面臨政治動蕩問題,但從長期來看,鋰電企業出海布局乃至全球化是不可阻擋的趨勢。

“中國動力電池企業已經在電池領域具備技術優勢和人才積累,結合未來國際化產業鏈供應優勢,也一定會在未來的電動化競爭格局中扮演重要角色。”遠景AESC市場部負責人如實說道。

“過去數十年,中國汽車產業因起步較晚,在市場競爭中一直處于被動狀態。寧德時代等鋰電池企業去到歐洲與國際骨干企業競爭,這是一個非常令人振奮的消息,證明了中國人在零部件上也能夠有所作為。”國家新能源汽車創新工程項目專家組組長王秉剛在接受蓋世汽車采訪時表示,希望可以多幾家這樣的優秀企業,從而推動中國零部件走向全球化的最前沿。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號