![]() 新能源

新能源

![]() 新能源

新能源

裝機量而言,光伏已成為僅次于煤電和水電的中國第三大電源。業界樂觀預計,未來五年新增光伏裝機將超過目前全國累計光伏裝機總量

浙江慈溪“漁光互補”光伏發電項目一期。圖/徐昱

盡管受到疫情沖擊,中國光伏行業2020年仍然跑步向前。

在12月10日舉行的2020年中國光伏行業協會年度大會上,中國光伏行業協會預計,今年全國新增光伏裝機40GW,同比增長32.8%。與2019年新增光伏裝機同比下滑31.6%相比,實現了恢復性增長。

國家能源局新能源司副司長任育之在上述會議上表示,到今年年底,光伏發電裝機規模將超過風電,成為全國第三大電源。不過,隨著大規模、高比例的光伏發電不斷接入電網,光伏發電消納將變得越來越困難。

截至2019年年底,煤電仍是全國第一大電源,總裝機1040GW;水電次之,總裝機356GW;風電和光伏裝機分別為210GW和 205GW。

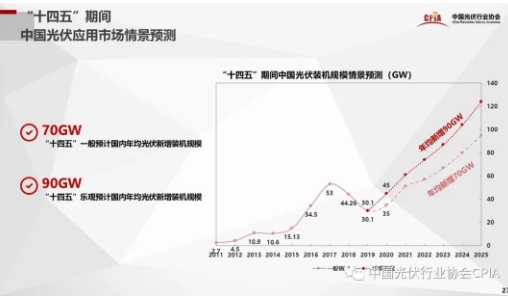

“十三五”期間,中國光伏發電新增裝機量是“十二五”期間的五倍。中國光伏行業協會發布的數據顯示,2015年年底,中國光伏發電裝機規模為43.2GW;截至今年年底,全國光伏發電累計裝機將達到240GW。

隨著最高領導人提出“30·60”(中國二氧化碳排放在2030年前達到峰值,2060年前實現碳中和)目標,中國光伏行業對未來發展的信心滿滿。

中國光伏行業協會副理事長兼秘書長王勃華預計,“十四五”期間,中國年均光伏新增裝機規模在70GW到 90GW之間。也就是說,未來五年新增總裝機量在350GW到450GW之間,超過迄今的裝機總和。

光伏產業鏈各環節企業均對“十四五”發展持樂觀態度。

光伏組件龍頭企業天合光能董事長高紀凡認為,未來五年中國光伏發電新增裝機有望達到300GW。

光伏電站規模全國排名第二位的中國廣核新能源控股有限公司副總經理劉路平表示,公司計劃在“十四五”期間年均新增光伏裝機超過1.2GW。他預計未來五年全國新增光伏發電裝機規模年均在50GW—60GW之間。

中國最大的民營光伏電站投資商正泰新能源開發有限公司總裁陸川表示,公司計劃在“十四五”期間每年開發不少于1.5GW的光伏電站,新增光伏總裝機不少于10GW。

中國“十三五”光伏新增裝機量遠超規劃。規劃光伏發展目標是總裝機量達到105GW,實際裝機量約為197GW。對于“十四五”能源規劃的制定,任育之表示,從目前的測算情況看,“十四五”新增光伏發電裝機規模需求遠高于“十三五”。

“十四五”期間,光伏發電將脫離補貼進入平價時代,但國家能源局則將繼續出臺扶持光伏產業的政策。據任育之介紹,這些政策包括新能源基地示范工程行動計劃,考慮在三北、西南布局多個千萬千瓦級的新能源基地,在各地推動建設一批百萬千瓦級的光伏發電平價基地,因地制宜地建設一批農光互補、牧光互補等多模式的光伏發電項目。

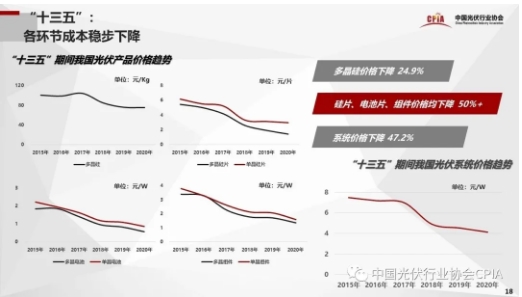

盡管業界對未來充滿信心,但光伏行業仍面臨不少挑戰,首要挑戰就是如何繼續快速降低成本。過去十年,光伏發電的成本下降超過八成。“成本下降越往后越難。”王勃華說,“就像擠白菜水一樣,剛開始很容易就擠出很多水,但后面每擠出一滴水都很難。”

高紀凡表示,隨著總體成本的下降,光伏行業非技術成本占比越來越高。大概有15%左右的成本是光伏企業自身不能控制的,希望相關部門加大對非技術成本的減負力度。

光伏產業快速發展還面臨產業鏈配套建設的挑戰。今年下半年以來,光伏玻璃價格翻了一番,并出現約15%的短缺。

“誰也沒有想到我們被玻璃劃傷了”,陽光電源股份有限公司董事長曹仁賢說。他認為對于未來更快速度的增長,光伏企業還沒做好充分的準備。光伏行業要更重視精細化管理、控制成本,做好迎接顛覆性創新的準備。

另一方面,光伏發展還面臨電網消納的挑戰。陸川表示,“十四五”期間,光伏發電可利用的土地空間越來越緊張,應該更多地利用工商業屋頂建設分布式光伏電站。如果沒有電網政策的改革,不打破隔墻售電的限制,工商業屋頂的分布式電站就會變成雞肋,使企業降低投資熱情。

作者為《財經》記者

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號