![]() 電力

電力

![]() 電力

電力

2020年9月22日,國家主席習近平在聯合國大會上的講話明確指出:“《巴黎協定》是保護地球家園需要采取的最低限度行動,各國必須邁出決定性步伐。中國將提高國家自主貢獻力度,采取更加有力的政策和措施,力爭二氧化碳排放于2030年前達到峰值,努力爭取于2060年前實現碳中和。”

根據統計,中國碳排放已經達到約100億噸/年,當前碳排放量位列全球第一,占全球總排放量的1/4以上。碳中和意味著碳排放和碳匯相等,根據估計,要實現碳中和,要求最終碳排放量低至15億噸左右。因此未來碳排放量需要比目前大量減少才能實現碳中和,這將是未來我國在國際社會責任領域最大的挑戰之一。同時,經濟增長與社會發展需要能源支撐,能源消費促進經濟社會發展的同時帶來的副作用之一就是將導致碳排放增加,目前我國一次能源中化石能源占85%。在碳中和目標約束下,碳減排就是要不斷優化能耗結構,以低排放能源替代高排放能源。那么,在電力行業中,基于技術進步,光伏、風電、水電等新能源替代煤電,提高新能源的滲透率,將是實現我國碳中和目標的關鍵路徑。

挑戰:全國碳市場及碳中和

對發電行業提出了更高要求

當前全世界主要國家和地區的碳減排政策處于深化過程中。2020年9月,歐盟再次加大節能減排政策力度,將2030年溫室氣體減排目標由原有的40%提升至55%,實現措施包括提升可再生能源發電份額等。而在美國,拜登在其《清潔能源革命和環境正義計劃》中,擬確保美國在2035年前實現無碳發電,在2050年前達到碳“凈零排放”,實現“100%清潔能源消費”。由此,國外的強化能源減排政策將對我國造成更大的碳減排壓力,尤其是對碳排放大戶——傳統煤電行業產生巨大影響。

為了早日實現碳減排與碳排放達峰目標,中國政府于2011年批準北京、天津、上海、湖北、重慶、廣東和深圳七省市實施碳交易試點工作,并于2017年正式啟動全國碳排放權交易市場。《國家應對氣候變化規劃(2014-2020年)》中也明確提出,要借鑒國際碳排放交易市場建設經驗,結合我國國情,逐步建立覆蓋全國的碳排放交易市場。目前全球范圍內共有21個區域碳市場已經運行,涵蓋了51個國家、州和省。這些碳市場覆蓋了全球碳排放總量的15%,世界經濟總量的50%。當前中國碳排放已經占到全球的29%,電力生產碳排放已經占到中國碳排放總量40%。因此,中國碳排放交易市場中首先納入其中的即為發電行業。

2016年4月,中國政府正式簽署了《巴黎氣候變化協定》,向全世界做出了自愿減排承諾,隨后我國于2017年12月啟動了全國碳排放權交易市場(發電行業)的建設。2020年11月,環境保護部發布了關于公開征求《全國碳排放權交易管理辦法(試行)》(征求意見稿)和《全國碳排放權登記交易結算管理辦法(試行)》(征求意見稿)意見的通知,緊鑼密鼓地部署在發電行業全國范圍內的碳排放交易運行。并考慮未來將其他行業(如水泥、鋼鐵、石化、造紙、航空、化工、玻璃、冶煉等)納入全國統一碳市場中。

由于發展階段的差異以及我國巨大的碳排放基數,全國統一碳市場的建立及碳中和目標的實現對我國發電行業提出了更高要求。尤其是碳中和目標意味著節能減排路徑更加陡峭,實現難度增加。而同時,歐盟提出將在2050年實現碳中和,且歐美早在2010年前就已實現了碳達峰,而我國仍處于經濟快速發展階段,經濟發展過程中的碳排放量仍在上升。因此從碳排放達峰到實現碳中和的時間對比來看,相較于歐美發達國家從碳達峰到碳中和之間較長的50~70年,我國從碳排放達峰到碳中和之間的時間窗口僅為30多年。故可以明確地看到,全國統一碳市場及碳中和對發電行業提出了更高要求,2020年后的電力行業碳減排部署將會進一步加強。

機遇:全國碳市場及碳中和

進一步推動了能源的清潔技術進步偏向

隨著全國范圍碳市場的推進,碳排放權交易也在逐步完善。碳排放權交易價格實質就是碳市場控排行業中企業排放的外部性定價,提高了企業的能源使用成本(尤其是非清潔能源的使用成本),加之我國從碳排放達峰到碳中和之間的時間窗口較窄,使得企業所面臨的碳排放成本更加高昂。故全國碳市場的建立與碳中和推動了企業的能源清潔技術進步偏向,進而使得地區乃至全國技術進步都偏向清潔能源的使用。

早期的技術進步理論均認為技術進步是中性的,即資本與勞動等投入要素的生產效率是同比例增加的。但實際中技術進步并非均為中性,它可能更偏向于提高某一種要素的生產效率,抑或是偏向減少某種要素使用。Hicks(1932)提出了偏向型技術進步思想,即技術進步是為了節約昂貴投入要素的使用,后來理論界出現的創新可能性邊界理論(Kennedy,1964)、技術搜尋理論等對Hicks的理論進行了擴展。當前最有代表性的理論由Acemoglu(2002、2003a、2003b、2012)提出,他夯實了偏向型技術進步的微觀基礎,明確了技術進步要素偏向、要素增進的定義。下面以企業為例來說明偏向型技術進步引致節能減排的路徑。假設企業在生產時使用兩種能源,即清潔能源與非清潔能源。在沒有碳排放權約束與強制減排約束的情況下,企業偏向使用非清潔能源,因為此時企業不必為較高的碳排放量負擔任何直接成本。在存在碳排放權交易時,企業的碳排放成本將大幅度提高,即使企業使用非清潔能源進行生產也會大幅度提高成本。此時過高的成本就會給企業以改進與開發清潔技術的激勵,企業的技術進步偏向清潔能源的使用,減少非清潔能源的使用。

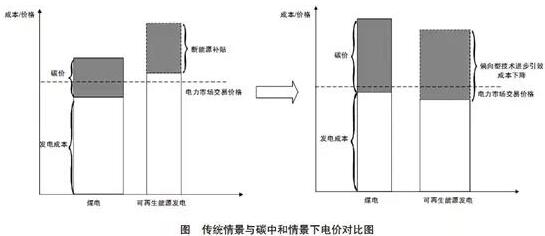

圖為傳統情景與碳中和情景下電力市場交易價格的對比。左圖代表在傳統情景下,煤電發電比例較大。可再生能源發電價格高于煤電,即使政府實施新能源補貼政策,可再生能源發電價格也可能較高并處在電力市場均衡交易價格之上。從價格角度,傳統化石能源仍然更具競爭力。右圖代表在碳中和情景下,可再生能源發電市場比例高于煤電發電市場比例,可再生能源占比變大,可再生能源發電價格略低于煤電發電價格。碳中和目標會推動技術進步偏向可再生能源,使得可再生能源的邊際產出增加成本降低,進而使得可再生能源發電價格低于電力市場的均衡交易價格,從價格角度,可再生能源更具競爭力。

在碳排放存在約束的目標下,電力市場將與碳市場高度關聯,傳統煤電企業的電力成本將逐步高企,而清潔能源將具有比較優勢,由此也進一步需要兩個市場協調發展。在碳價設計與電價設計之間進行權衡,而這其中輸配電價的設計將起到關鍵樞紐作用。目前中國仍以燃煤發電作為主要發電方式,電力行業成為二氧化碳排放的主要行業。2017年以來,煤炭消費量有反彈趨勢,“十四五”期間,必須嚴控化石能源。基于“中國要積極參與全球環境治理,落實減排承諾”,并“構建市場導向的綠色技術創新體系”的背景,在經濟發展與更高的碳排放雙重約束下,能源使用量不能下降,而碳排放量不能增加太多,這必然要求清潔能源承擔更大的責任,而這其中的重中之重就是能源的清潔技術偏向,這必然導致將更多的研發投入投放至清潔能源,在電力市場中對于高比例清潔能源的更合理消納,以及碳市場中發電企業碳價格的進一步提高。

機遇:能源的清潔技術技術進步偏向

為電價改革提供了空間

因此可以看到,在碳中和政策下,能源的清潔技術進步偏向為我國的電價改革以及激勵型輸配電價設計提供了更為廣闊的空間,主要包括以下兩個方面:

首先,碳中和政策及其引致的能源清潔技術進步偏向推動了清潔能源的價格下降,為電價與輸配電價改革提供了空間。具體而言,碳中和政策會從兩個方面推動清潔能源的價格的下降。一方面,碳中和政策增加了傳統的化石能源的發電成本,在更緊密的碳排放目標約束下,必然推高化石能源電力價格,使得清潔能源價格在即使不下降的情況下也很具有競爭優勢。另一方面,碳中和政策會引致能源技術進步更偏向于清潔能源技術,從而推動清潔技術的更快發展,由此帶來清潔能源成本的進一步下降,推動清潔能源價格下降,從而增大清潔能源的價格競爭優勢。2020年10月生態環境部、國家發改委、央行、銀保監會、證監會等五部門發布的《關于促進應對氣候變化投融資的指導意見》,也為能源行業的清潔技術進步偏向提供了資金保障,并激勵清潔技術創新與發展。由此,為實現上述兩方面的政策效果,國家可以考慮將當前對清潔能源(如風能、太陽能)的不可持續補貼前移至前段清潔能源的研發投入,以實現激勵相容的輸配電價核算。

其次,全國統一碳市場與碳中和目標為電力總量中的高比例可再生能源提供了政策支持。我們需要改變目前以化石能源燃燒為主的發電結構,提升光伏、風能、生物質能等清潔能源發電的占比,一些模型和情景研究表明,2050年左右中國非化石能源比重在一次能源消費中的比重將達到80%左右。在技術進步與清潔能源發電成本下降的基礎上,用戶的平均用電成本有望繼續下降,這可以為我國2018、2019年兩年實施的一般工商業電價下降10%,2020年下降5%政策的可持續性提供支持。在此基礎上,也為扭轉隨著中國居民用電比例逐步提高而引致的電力交叉補貼居高不下、難以為繼提供解決方案。并且只有當發電側與用戶側之間的價格空間足夠大,設計各方接受、合理有效、激勵相容的輸配電價體系才會成為可能。

當然,也需要說明,在電力行業高比例可再生能源系統構建過程中,必須充分考慮我國電力建設實際情況與電力技術經濟特征。當前我國的可再生能源消納還存在電網配套建設不足嚴重影響送出能力、可再生能源出力波動性較大、各利益博弈方矛盾影響可再生能源消納等諸多需要逐步解決的問題和矛盾。但在全國統一碳市場與碳中和目標的指引下,構建高比例可再生能源系統是一個明確的方向。

本文刊載于《中國電力企業管理》2020年11期,作者劉自敏、張婭、申顥供職于西南大學經濟管理學院

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號