![]() 新能源

新能源

![]() 新能源

新能源

2020年可謂是光伏全面平價的元年,不靠補貼光伏企業都能實現盈利,也因此今年光伏產業鏈相關企業走出一波波瀾壯闊的行情。作為光伏行業的龍頭企業,隆基股份(601012.SH)無疑是行業最大的買家,和隆基簽約合同無疑相當于抱上了大腿。

新簽近200億大單傍身,8萬噸多晶硅有望滿產滿銷

智通財經APP了解到,12月14日晚間,新特能源(01799)發布公告稱,公司與隆基股份的7家子公司(下稱隆基硅材料公司)簽署了采購協議。據公告,隆基硅材料公司將與2021年1月至2025年12月期間向新特能源采購原生多晶硅料合計不少于27萬噸。隆基硅材料公司按月進行訂單采購,價格每月商定。

按照當前價格測算,采購協議總金額預計約192.35億元人民幣,這一采購總金額是新特能源2019年全年營業收入的2.19倍,合同有效期內年均執行金額占新特能源2019年營業收入約43.92%。

對于新特能源而言,這一采購額無疑是利好,但市場似乎并不買單,股價沖高后便回落,截至今日收盤,公司股價微漲0.86%,報收5.84港元/股。

(行情來源:智通財經)

智通財經APP獲悉,新特能源為特變電工(600089.SH)控股公司,主要從事中國光伏產業上游和下游環節的業務,主要業務包括多晶硅生產、電力銷售、工程建設承包、逆變器生產、光伏硅片及組件生產等。目前新特能源多晶硅年產能約8萬噸。

中報數據顯示,新特能源多晶硅產量2.62萬噸,實現收入13.72億元,較去年同期同比增長12.89%,導致業績增長的主要原因為今年中報期間公司年產3.6萬的多晶硅項目投產釋放所致。

不止隆基和新特能源簽訂多晶硅大單,早在9月份,公司發布公告與晶澳太陽能全資子公司簽訂戰略協議,晶澳2020年10月至2025年12月向新特能源采購9.72萬噸多晶硅,平均每年1.85萬噸。結合此次隆基平均每年采購5.4萬噸算,僅隆基、晶澳兩大客戶每年將從公司采購7.25萬噸以上多晶硅,意味著公司大部分產能已被基本預訂完,預計未來滿產滿銷無虞,業績也有望大幅增長。

值得一提的是,臨近年關,光伏龍頭企業屢屢簽訂超長超大的原材料訂單,這一舉動無疑也引人注目。無論是對原材料現貨市場價格的上漲,還是對未來供應偏緊趨勢的研判,對于市場都起著風向標的作用。

硅料供給緊俏,下游提前簽訂協議鎖倉

在光伏產業鏈中,大致可分為上游多晶硅料、硅片,中游電池片、組件,以及下游光伏發電系統三大環節。

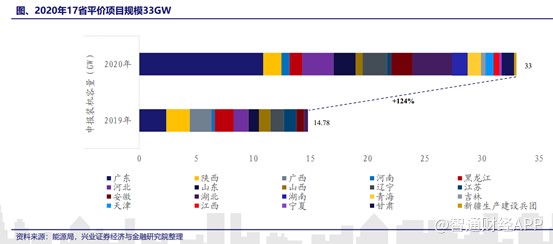

隨著各項創新技術的應用,光伏發電度電成本快速下滑,2020年我國光伏絕大多數地區都可以實現平價上網。根統計,2020年全國申報的平價項目達到33GW,相比2019年增長約124%。

由于光伏平價,全球對光伏的需求暴增。硅業分會預計,“十四五”規劃期間,我國平均裝機量達到60GW-80GW,2021年全球裝機量有望快速提升至140-150GW。預期2025年全球光伏年裝機量將超過300GW,對多晶硅的年均需求量將提升至70萬噸以上(對應工業硅90萬噸)。

需求暴增,在本就行業高度集中的情況下,供給方面卻因爆炸及老產線停產檢修等原因導致市場供給減少。目前國內硅料市場呈現出五家寡頭競爭格局。保利協鑫(03800)、通威股份(600438.SH)、新特能源、新疆大全新能源股份有限公司和東方希望集團分別占據市場15.6%、14.7%、13.2%、12.9%以及12.9%的份額。市場高度集中,倘若其中一家企業發生停產,那么供給將大幅減少。

今年7月份,年產4.8萬噸的保利協鑫新疆多晶硅工廠因精餾裝置問題引發爆炸,工廠停產,因此多晶硅價格不斷上漲。

保證多晶硅料在“十四五”階段長期穩定供應,對企業來說非常重要。手里有糧,心中才能不慌。在硅片環節,有部分企業仍在擴產或有擴產計劃,而多晶硅新產能的擴量基本要等到明年下半年,在對多晶硅供給有擔憂的情況下,中游龍頭廠商均在與多晶硅在產企業簽訂長單鎖量。如隆基多個全資子公司與亞洲硅業簽訂了關于多晶硅料的長期采購協議、晶澳科技全資子公司東海晶澳與新特能源簽訂《戰略合作買賣協議書》,隆基與通威簽訂《合作協議》、《四川永祥新能源有限公司増資擴股協議》、《云南通威高純晶硅有限公司投資協議》等。

下游鎖定產能背后再次印證硅料供應緊張,多晶硅若漲價有望帶來較大業績彈性光伏需求持續增長,民生證券預計2021年全球光伏新增裝機達到170GW。同時,硅片環節大幅擴產,2021年底單晶硅片產能將達到330GW,同比增長54%,多晶硅2021年底名義產能僅68萬噸,同比僅增長14%,且明年新產能釋放集中在Q4,考慮到產能爬坡,2021年基本無太多新增多晶硅供應,多晶硅供應緊張可能進一步加劇。

既然光伏龍頭企業已經意識到硅料供應緊張的問題,接下來一段時間內,豪橫式的“買買買”行為可能還會持續。值得注意的是,十年前光伏企業紛紛簽署海外多晶硅長單,但最終卻幾乎沒有贏家,甚至后來多家企業的破產都與此事有關。

十年光景如黃粱一夢,這一次的光伏巨頭買買買會不一樣還是歷史重演?

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號