![]() 新能源

新能源

![]() 新能源

新能源

【序】政治路線之爭,理論上有正確和錯誤但可以不殘酷;而技術路線之爭,當落后被先進無情淘汰,實際上政治之爭還殘酷。站在“十三五”的收官之年的收官之月看即將到來的“十四五”,即將平價的光伏技術路線充滿了多少變數?

1. 大尺寸之爭

不是尺寸之爭,而是大尺寸之爭。把大尺寸之爭列在第一位,一來事關光伏的根本 – 晶硅電池,二來尺寸之爭已經打響了行業頭部企業的白刃戰。

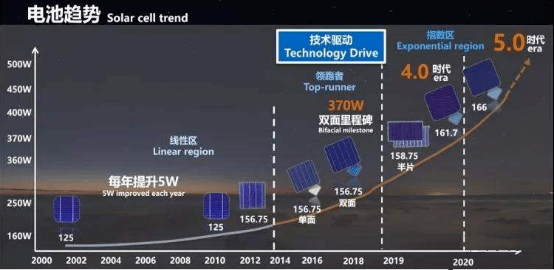

硅片尺寸從125到156,然后在156.75的標準基礎上出現157.0、157.3、157.5、157.75、158.0,再到為了實現組件功率4.0時代目標,以盡可能少的改造投入最大程度地利用現有電池及組件生產線來降低生產成本等驅動,硅片尺寸出現了158.75mm、161.75mm,到現在已經逐漸開始成為市場主流的166mm。

很明顯,電池、組件“大”趨勢成為時代潮流,勢不可擋。但也可以看出,在經歷了從125到到156的飛躍后,整整六年,電池片的尺寸都是在一點點微調,到2019年推出166時,隆基告訴行業這是現有產能的“尺寸極限”。

從156到166,整個光伏硅片、電池產業都亦步亦趨地蹣跚前行,平緩過渡,沒有質疑,沒有焦慮,沒有斗爭,最多就是玻璃廠不勝其煩而要求能減少規格、統一尺寸。

但中環210硅片的問世,直接打破了硅片“大之路”的潛規則,引發了從組件板型到玻璃、EVA、背板、串焊機、鍍膜設備、層壓設備、甚至是集裝箱、逆變器、電纜、搬運叉車……的革命。

與210直接“懟”上的,是從18X定型出來的182。

在182與210之爭中,硅片、電池、玻璃、封裝材料、設備都被六大龍頭組件制造商剝奪發言權,留給他們的路只有兩條:配套 or 兼容?

從125到156,再到166,再之后不管是182,還是210,變“大”似乎是肯定的。但也有專家表示,組件板型設計不是電池尺寸的幾何比例增加,五串或六串排列都可以,但沒有5.5串、6.5串這個說法。如果一定是5.5串或6.5串大小最優,那或許用小硅片湊成整數也有可能。

但不管182和210誰會勝出,路線斗爭的第一個冤魂就是現有的近200GW老產能。而一旦182或210中的某一家勝出,路線斗爭的第二個冤魂將是兩大集團中被淘汰出局的另一方。

2. 雙玻與透明背板之爭

讓雙玻與透明背板之爭走到前臺的是逐漸占據主流的雙面發電需求。TestPV認為,十四五期間,雙面發電的市場占有率將逐漸由十三五結束時的20%提升到60%以上。

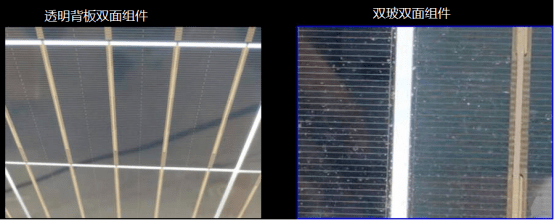

正因為雙面發電的猛增,讓傳統背板企業如坐針氈,背板本身的技術路線還在相持,就要背水一戰地開發出透明背板,以抗爭如日中天的雙面雙玻。

不管PVF/PVDF之爭孰是孰非,在透明背板的研發中,杜邦依舊是行業的領跑者。而在透明背板的落地生產、推廣應用中,中來無疑是最大的推手,自2019年初就率先推出透明背板在雙面發電中的應用;在組件選型中,隆基、晶科無疑是早期的大力推手,和中來一起完成了透明背板雙面組件的量產和應用;在產品認證方面,TUV南德、北德、萊茵開啟雙面發電測試規范的研討,并幫助中來完成雙面組件認證,中國質量認證中心(CQC)也率先與中來開展了透明背板的戶外實證工作。

在透明背板推出之初,行業并不太看好,最大的阻力來自透明背板的高成本,杜邦自然是最大的背鍋俠。但歷史的巧合往往會催生新生事物,透明背板的面世正好趕上了玻璃行業產能置換帶來的嚴重供應不足,當組件廠面對持續了一年多的價格“漲漲漲”還拿不到貨,透明背板竟成了玻璃產能不足的最大救星。從中來新材的報表就可以分析出其透明背板在2020年下半年就大量出貨,據說訂單已經排到明年夏天。

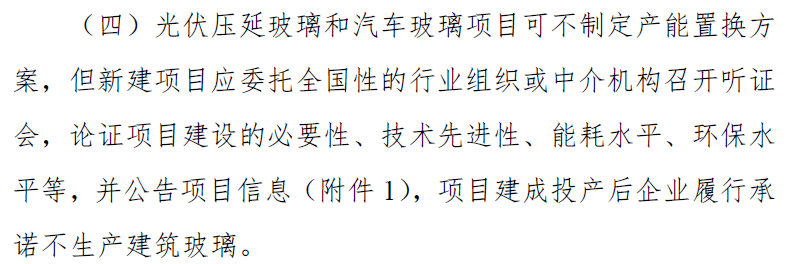

然而產能不足終究是暫時的。就在今日,2020年12月16日,工信部發布《水泥玻璃行業產能置換實施辦法》,明確指出:光伏壓延玻璃和汽車玻璃項目可不制定產能置換方案。

從性能上來看,雙面雙玻在背面透光率、抗隱裂、耐久性方面更勝一籌,透明背板在輕量化、低成本、產能易擴張等方面更有優勢。

TestPV認為,透明背板與雙面雙玻之間市場平衡或將在2022年初實現,也正是雙方都完成產能擴張的時候,2022年起,透明背板VS雙面雙玻,誰會落于下風,誰會在競爭中勝出,會不會由此帶來另一方的產能過剩和退出?“十四五”期間鹿死誰手?

3. 封裝材料之爭

如果說蓋板玻璃加雙玻或者透明背板是大“三明治”,那封裝材料就是電池片的小“三明治”。目前小三明治用的封裝材料以EVA和POE為主,此前的離子型封裝材料、液體硅膠封裝材料等都已退出,PVB材料仍在抗爭。

從雙面發電組件的需求來說,如果透明背板能夠占據一席之地,那么EVA作為傳統的封裝材料王者還會繼續存在,但如果是雙面雙玻占據主流,那封裝材料的選擇基本上已經公認需要用到POE。

EVA最大的優勢是成本,POE最大的劣勢也是成本。EVA粒子已經實現的國產化,POE粒子至今仍完全依賴進口。在降本的壓力和性能的比較下,海優威主導推出了??二代共擠型POE封裝材料 ,不僅針對雙面雙玻的封裝材料需求,還有可能威脅傳統的單玻EVA市場。

而在封裝材料市場抗爭了近10年的PVB,近年來又大有東山再起之勢。且不說薄膜太陽能組件基本上用的都是PVB封裝,在晶硅組件,特別是雙面雙玻晶硅組件領域,德斯泰子公司嘉興福盈已經在工藝、成本、實證等方面取得了突破性的進展,嘉興的雙面雙玻示范和代工線也已投產,在PVB材料最權威的BIPV應用領域,福盈的攻勢已經發起,正積極承辦??第四屆中國BIPV產業領跑創新論壇暨招商大會 。

十四五期間,曾為光伏產業立下汗馬功勞的EVA封裝材料,是否會被二代POE替代?而二代POE在替代EVA之際,是否會被PVB材料反超,五年之內必有定數。

好在對于封裝材料來講,產能布局和技術路線之爭彈性較大。如果POE會完勝,EVA供應商也可以隨時轉產POE;如果PVB材料完勝,EVA和POE廠商也會隨時布局PVB,無非是產能切換和市場占有率而已。

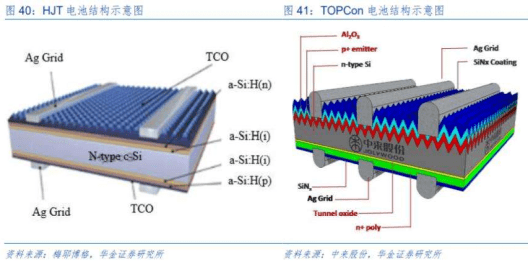

4. HIT與TOPCon之爭

HIT,又稱HJT、SHJ等,就是異質結;TOPCon的中文名稱有點啰嗦,隧穿氧化層鈍化太陽能電池,基本上沒人用中文來表述。

HIT與TOPCon,各自均認為是當下PERC電池技術的下一代迭代技術。誰是真正的太子、繼承人?不要說投資商和電池廠家,就連HIT與TOPCon的研究人員都未必敢說。

同為高效電池,HIT認為它的效率可以做得比TOPCon技術更高,但其結構是革命性的,原有產線無法兼容;而TOPCon認為其的結構是漸進式的,它基于現有產線的改造方案可以讓投資成本比HIT低得多,稍微替換一下設備,產線就可以升級。此外,TOPCon技術工藝復雜,工藝步驟明顯增加,從清洗制絨到測試需12—13步,工藝成本較高,當然最致命的還是認為TOPCon的效率提升空間有限。

這種PK,當初的單多晶之爭也是這么說的。從單晶完勝多晶的結果來推演,投資商似乎更看好效率,認為投資成本總有解決方案,就像單晶遇到了金剛線,成本立刻不是問題一樣。

因此近幾年來,投資商對于HIT的青睞遠勝于TOPCon。國電投、中智、通威、山煤、晉能、東方日升、阿特斯、山東高登賽、愛康+浙能、REC……設備企業捷佳偉創、邁為、梅耶博格、鈞石、精曜、理想、科隆威、馮阿登納、愛發科、SNTEK……數不勝數。

然而,如果盤點一下TOPCon企業,除了中來、林洋在量產投入外,天合、晶科、英利也都有了試生產線。但對比一下異質結,投資商對TopCON的熱情明顯要低。

不過一直堅持TOPCon技術路線的中來光電最近取得了重大突破,其一是效率突破:其生產的??TOPCon電池量產轉換效率已達到24.5% ,這是國內最高的量產效率;其二是利用??POPAID 技術使原來TOPCon 12道制造工序縮短到9道工序 ,相較于采用LPCVD的TOPCon1.0技術,J-TOPCon2.0技術工序少、無繞鍍、鍍膜厚度可實現±0.1納米可控,可獲得更高的轉換效率和良率。

中來的技術突破,不僅是讓中來自己的??股票近日收獲了超過30%的漲幅 ,還讓一直看好異質結的投資商和電池制造商看到了另一種可能。而這種可能,是否會終結異質結的投資熱潮,目前尚未定數。但從中來取得的突破性進展來看,行業必將更多地關注TOPCon技術路線。

不管如何,給它們五年,“十四五”結束,PERC技術應該會被二者之一替代,除非另有黑馬。但不管誰勝出,都意味著另一方的出局,不只是黯然離場,更有那真金白銀成流水逝去。

【結語】

以上是目前在組件制造端最為關注的技術路線之爭。

“大尺寸”之爭最為殘酷,其涉及到的資金、技術、人力、物力最廣、最多、最深。雖說210可以兼容182,但萬一182成為“大之路”的拐點,其增加的投資根本沒有機會收回;反之若210短期內完勝182,對182集團的打擊也幾乎是致命的。從這個角度來看,182和210之爭可能是暴風雨般的響動,但實際上是走一步看一步的行動。而正是從這個角度出發,166或許還能再挺幾年,這也是行業現有老產能所期盼的。

雙玻VS透明背板之爭最為不公平。玻璃產能不足,透明背板還有一個被接受的過程。??1200GW的十年承諾盡管不多 ,但畢竟保證了平均每年45GW的國內光伏裝機需求。十四五期間如果透明背板會勝出,玻璃產能隨時可以轉化成其它行業的產能需求;而萬一雙玻勝出,透明背板的產能即便可以轉化成普通背板,行業對單面發電的需求已無法滿足背板的產能。

封裝材料之爭,最為緩和。封裝材料相對于背板技術路線之爭一直不溫不火。不同技術路線都可以在封裝材料廠商自己內部完成切換,只是領先企業可以走得更快一些。最大的變數是PVB,德斯泰能夠讓其PVB在建筑和汽車行業領軍,足以說明PVB還是有一些行業壁壘。若PVB不能被光伏認可,德斯泰完全可以全身而退,但一旦被光伏認可,嘉興福盈或許會給母公司德斯泰一個驚喜。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號