![]() 新能源

新能源

![]() 新能源

新能源

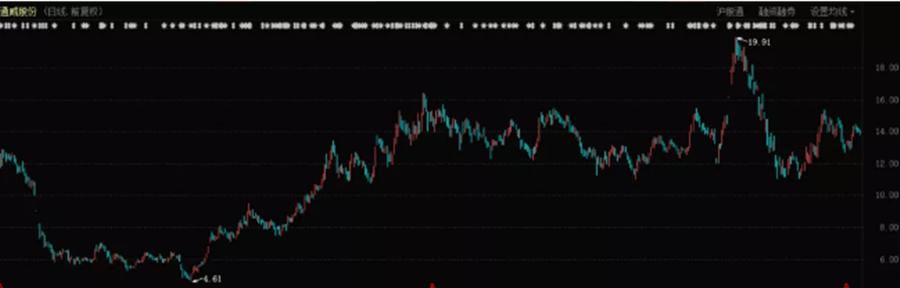

高瓴158.41億元接盤隆基股份(SH:601012)6%股份的消息,徹底引爆了國內(nèi)光伏行業(yè)的行情。幾天之內(nèi),隆基股份股價漲幅超過20%,陽光電源(SZ:300274)、東方日升(SZ:300118)、上機(jī)數(shù)控(SH:603185)等光伏企業(yè)同步大漲。

隆基股份股價表現(xiàn)(6-12月) 來源:東方財富

在此之前幾天,一家頗為神秘的公司“廣東高景太陽能”與珠海市國資委共同簽署了總投資170億元的光伏項(xiàng)目,涉及50GW的超大規(guī)模硅片項(xiàng)目。

按照這個標(biāo)準(zhǔn),高景太陽能將成為隆基、中環(huán)股份之外的中國第三大硅片廠商。據(jù)信,成立于2019年的高景太陽能的背后,有另一家巨型資本公司IDG的身影。

大資本紛紛相中光伏。時隔多年,這個行業(yè)再次回到了市場目光的中心。

有意思的是,光伏雖然是典型的戰(zhàn)略新興產(chǎn)業(yè),但過去相當(dāng)長的時間里,很多投資者都不認(rèn)同其成長性。

早期的行業(yè)泡沫破滅后,以隆基股份為代表的第二代光伏企業(yè)繼續(xù)成長,但投資者對“光伏2.0時代”的認(rèn)知始終謹(jǐn)慎,強(qiáng)調(diào)其周期、技術(shù)路線與經(jīng)營風(fēng)險。

高瓴接手股份之前,即便是行業(yè)龍頭隆基股份,在2019、2020年連續(xù)高成長的情況下,動態(tài)市盈率也僅有30倍左右。這意味著,市場基本上把隆基當(dāng)成了一個相對傳統(tǒng)的制造業(yè)企業(yè),隨時可能面對周期低谷考驗(yàn)。

相比商業(yè)模式簡單的白酒、消費(fèi),或者大眾認(rèn)知度更高的互聯(lián)網(wǎng)企業(yè)來說,光伏在很長時間里,都稱不上是一個好的投資方向:不僅有超長且緩慢的發(fā)展周期,還要被復(fù)雜的國際供需關(guān)系、政策變化調(diào)整所影響。

但這些對于光伏的固有觀點(diǎn),都在2020年的最后一個月徹底改變了。

風(fēng)險嚇退投資人此前市場對于光伏的低估與冷淡,并非完全沒有道理。

拿行業(yè)內(nèi)最具競爭優(yōu)勢的隆基股份來說,其在2012年4月11日上市,當(dāng)年年報數(shù)據(jù)就立刻大幅度跳水,虧損5467萬元,同比跌幅118.61%,一度招致了相關(guān)部門的立案調(diào)查。

其中很重要的原因之一,是全球范圍內(nèi)的產(chǎn)能過剩,導(dǎo)致美國、歐盟等國家地區(qū)相繼出臺了對中國光伏產(chǎn)品的反傾銷、反補(bǔ)貼調(diào)查,中國企業(yè)的經(jīng)營受到影響,幾乎無一幸免。

隆基表示:

從2011年下半年開始,光伏行業(yè)受國際大環(huán)境及產(chǎn)能過剩的影響,開始步入調(diào)整期,產(chǎn)品價格持續(xù)下滑,市場需求增速降低,融資環(huán)境也越來越惡化,造成了全行業(yè)企業(yè)出現(xiàn)經(jīng)營現(xiàn)金流緊張,應(yīng)收賬款信用期普遍延長,回收賬款困難加大。

隆基當(dāng)時第一大客戶無錫尚德破產(chǎn),產(chǎn)生了1.2億元的應(yīng)收賬款和9000萬的計(jì)提。而在此之前,2010年的隆基股份還在高速增長,營業(yè)收入同比2009年增長115.99%、扣非凈利潤同比增長604.88%,到了2011年,增速就驟然放緩。

此前多年,光伏行業(yè)的周期波動之大、供給與需求之間不平衡的程度之高,在這些劇烈變化的數(shù)字中充分體現(xiàn)。

2012年之后,解除了“雙反”的影響之后,中國光伏產(chǎn)業(yè)繼續(xù)發(fā)展,2013-2017年之間實(shí)現(xiàn)了多年的快速增長。到2018年,“531”來了。

“531”之前,2017年全國光伏市場新增規(guī)模達(dá)到53GW,同比增長53.6%,行業(yè)一片欣欣向榮的景象,但監(jiān)管層認(rèn)為,光伏最終的方向是要實(shí)現(xiàn)平價上網(wǎng),因此電價、補(bǔ)貼被調(diào)整降低順理成章。

此舉遭到了全行業(yè)的激烈反對。6月3日,行業(yè)內(nèi)多名企業(yè)家聯(lián)名向新華社遞交《關(guān)于企業(yè)家對于出臺531新政的緊急訴求》,6月5日,包括隆基股份董事長鐘寶申在內(nèi)的多名企業(yè)家到國家能源局參加座談。

資本市場上,投資者對新政反應(yīng)劇烈,隆基股份股價兩連跌停,股價兩個月內(nèi)腰斬,通威股份同一時期下跌超過56%,遠(yuǎn)在美股的晶科能源(NYSE:JKS)股價跌幅60%。

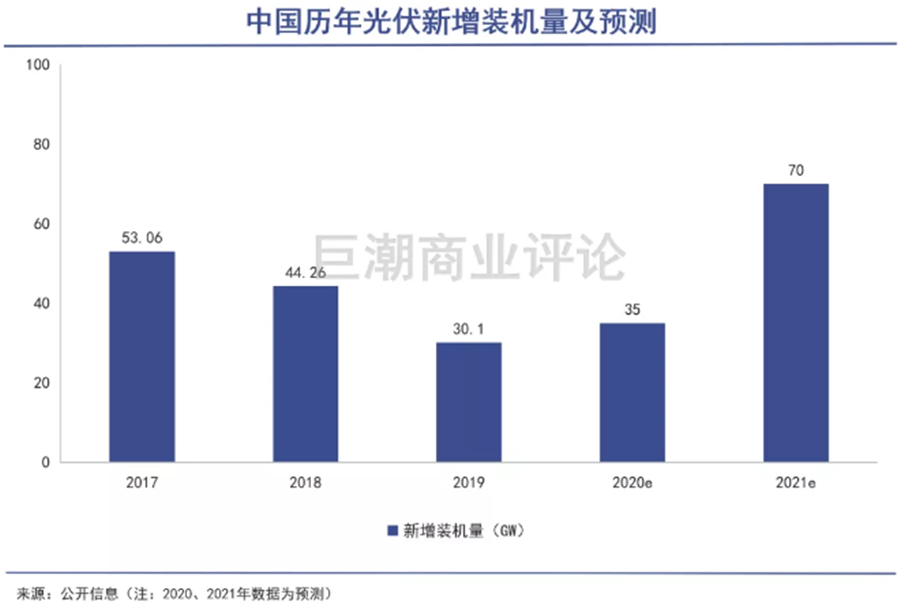

這次政策變化被稱為“平價上網(wǎng)之前的最后一輪調(diào)整”,受多方因素的影響,2019年中國光伏新增裝機(jī)量并未增長,反而是到了30.1GW的幾年新低。

如果觀察2018年5月到2020年5月兩年時間里,光伏企業(yè)的股價表現(xiàn),可以看到大量企業(yè)的股價,基本都是在橫盤震蕩的狀態(tài)。龍頭企業(yè)隆基股份、通威股份(SH:600438)漲幅有限,晶科能源、陽光電源等更多企業(yè)股價下跌,行情慘淡。

通威股份股價表現(xiàn)(2018年5月-2020年5月)來源:東方財富

過去多年投資者對光伏行業(yè)沒有底氣,市場的“情緒慣性”也在一直延續(xù),直到這種平衡被超重量級因素所打破。

“碳中和”競賽倒逼能源轉(zhuǎn)型最近一段時間光伏板塊之所以如此躁動,非常重要的原因,是來自12月12日的氣候雄心峰會上國家高層領(lǐng)導(dǎo)的表態(tài),為中國減碳路徑設(shè)定了2030年的目標(biāo)。

此前,中國承諾2030年碳排達(dá)峰,對應(yīng)非化石能源占一次能源消費(fèi)比重將達(dá)到20%,如今這一比例被提高到了25%左右,2030年的風(fēng)、光裝機(jī)目標(biāo)定在了12億千瓦以上。

這不僅是中國對碳排放下降提出的明確目標(biāo),也是《巴黎協(xié)定》簽訂以來,中國提出的最遠(yuǎn)期的減碳承諾。這也意味著中國已經(jīng)將“碳中和”與能源轉(zhuǎn)型提升到了國家高度,光伏行業(yè)成為了大國競賽的關(guān)鍵領(lǐng)域。

中國光伏行業(yè)幾經(jīng)曲折,目前已經(jīng)形成了成熟且具有競爭力的產(chǎn)業(yè)鏈,是我國在全球范圍內(nèi)取得領(lǐng)先優(yōu)勢的新興產(chǎn)業(yè)。

中國是全球第一風(fēng)電及光伏大國。截至2019年,中國光伏新增裝機(jī)已連續(xù)七年全球第一、累計(jì)裝機(jī)連續(xù)五年全球第一,并基本實(shí)現(xiàn)全產(chǎn)業(yè)鏈國產(chǎn)化。

在光伏四大環(huán)節(jié)——多晶硅/硅片/電池片/組件領(lǐng)域,中國產(chǎn)業(yè)規(guī)模在全球產(chǎn)量占比分別達(dá)到58%、85%、70%、70%。

每一次能源革命都會帶來巨大的變革,和新的發(fā)展機(jī)遇。全球利益重新分配,國際分工重新定位。對于光伏企業(yè)而言,這既是大方向的長期利好,又是具有確定性的增長空間。

據(jù)全國新能源消納監(jiān)測預(yù)警中心數(shù)據(jù),截至9月底,中國風(fēng)電、光伏并網(wǎng)裝機(jī)均達(dá)到2.2億千瓦,合計(jì)為4.4億千瓦。距2030年12億千瓦的累計(jì)太陽能、風(fēng)電裝機(jī)最低要求,仍有逾近7.5億千瓦的裝機(jī)差額,如果以此數(shù)據(jù)按10年平均計(jì)算,即意味著風(fēng)、光每年的新增裝機(jī)將不低于75GW。

這意味著非常確定性的市場增量。“十三五”期間(2016年-2020年),中國折合年均新增光伏裝機(jī)量在39.4GW左右。從39.4GW到75GW,增幅超過90%。

還有更加樂觀的預(yù)期。據(jù)國家能源局及光伏協(xié)會消息,預(yù)計(jì)“十四五”期間(2021年-2025年)國內(nèi)年均新增光伏裝機(jī)規(guī)模樂觀預(yù)計(jì)將達(dá)到90吉瓦。

國家能源局新能源司副司長任育之曾在2020中國光伏行業(yè)年度大會上預(yù)計(jì),到今年底,光伏發(fā)電從規(guī)模上將超過風(fēng)電,成為全國第三大電源。

今年6月底,國家能源局發(fā)布了遠(yuǎn)超市場預(yù)期的光伏競價補(bǔ)貼結(jié)果——總支持裝機(jī)容量達(dá)25.97GW,大大超出市場原先預(yù)計(jì)的20GW,平均補(bǔ)貼強(qiáng)度降低了3.3分錢。當(dāng)時消息落地后,光伏行業(yè)龍頭公司就迎來了一波普漲。

行業(yè)回暖是外部環(huán)境,成本下降則是內(nèi)部動因。雖然速度相對緩慢,但光伏企業(yè)不斷升級迭代技術(shù),讓光伏發(fā)電的成本一直在下降,靠近平價上網(wǎng)的目標(biāo)。

景氣周期在路上來自全球市場的需求,也是中國光伏廠商的機(jī)會。

今年7月,在歐盟宣布碳中和計(jì)劃之前,已有30多個國家宣布碳中和目標(biāo),包括墨西哥、馬爾代夫等,此后中國、日本、韓國接連提出碳中和目標(biāo)。新當(dāng)選的美國總統(tǒng)拜登也表現(xiàn)出了對氣候問題的足夠重視,已表態(tài)美國重回《巴黎協(xié)定》。

中國占據(jù)全球產(chǎn)能規(guī)模首位的光伏行業(yè),在全球也具備足夠的競爭力,國際光伏建設(shè)也會支撐中國光伏產(chǎn)業(yè)的發(fā)展。

國內(nèi)與國際因素的疊加之下,整個光伏行業(yè)將迎來新一輪的景氣周期,光伏裝機(jī)量的增勢將會不斷持續(xù)。目前的光伏,正站在新一輪周期開啟的起點(diǎn)上。

具體到年度裝機(jī)量來看,在2018年“531新政”影響下,這兩年我國光伏行業(yè)年新增裝機(jī)量出現(xiàn)明顯下滑,處于周期的低點(diǎn)。

如前文所說,2019年全國新增光伏發(fā)電裝機(jī)僅有30.1GW。而據(jù)中國光伏行業(yè)年度大會透露,2020年我國光伏新增裝機(jī)量預(yù)計(jì)達(dá)35GW,有所增長。

整理國家能源局和光伏協(xié)會的消息,可以預(yù)計(jì)“十四五”期間(2021年-2025年),國內(nèi)年均新增光伏裝機(jī)規(guī)模約為70-90GW,行業(yè)的總裝機(jī)量即將迎來一個爆發(fā)式的增長。

此外,隨著國內(nèi)光伏企業(yè)技術(shù)升級與一輪又一輪降成本,目前光伏組件已經(jīng)來到1.6元/W左右,如果再進(jìn)一步降到1~1.2元,就與火電接近,這樣的價格,在全球范圍內(nèi)都有實(shí)現(xiàn)平價上網(wǎng)的能力。

目前國內(nèi)光伏企業(yè)的技術(shù)升級仍在進(jìn)行,擁有更高轉(zhuǎn)換率的“異質(zhì)結(jié)電池”有望進(jìn)一步降低成本的突破口。

行業(yè)相關(guān)分析認(rèn)為,2020年為異質(zhì)結(jié)電池元年,2021年開始大規(guī)模滲透。樂觀預(yù)計(jì),異質(zhì)結(jié)電池技術(shù)在明后年技術(shù)成熟后,光伏度電成本將進(jìn)一步下降,這又是一次技術(shù)變革。

一直以來,除了成本問題之外,平價上網(wǎng)落地面臨著土地屬性與成本、發(fā)電量、接入消納等多重不確定性因素。其背后根本性的問題,還在于現(xiàn)有的電力體制能否適應(yīng)光伏平價的發(fā)展,比如新能源接入量的增加后,電網(wǎng)的平衡壓力如何解決,平價以后的電價依據(jù)如何確定等等。

隨著碳中和與能源轉(zhuǎn)型上升到國家戰(zhàn)略的高度,尤其是近期浙江由于未能完成節(jié)能減排計(jì)劃進(jìn)行的限電,更使得市場意識到了國家能源轉(zhuǎn)型的決心。

當(dāng)這些問題被提到一個更關(guān)鍵的位置,就會被更快的解決。平價上網(wǎng)的時代,也會加速到來。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號