![]() 新能源

新能源

![]() 新能源

新能源

從今天開始,我們將和大家分享中國光伏發電從2010年到2018年,以及2018年之后的整個行業發展情況和趨勢,通過對政策、技術演變、系統集成等方面的解讀和分析,展示光伏的“昨天、今天、明天”。

從全球經濟和社會發展來看,能源起到了決定性的作用。而能源發展,先后經歷了柴薪時代、煤炭時代、油氣時代、電氣時代的演變過程。

從20世紀到現在,全球的能源體系都是以化石能源為主,化石能源在有力支撐經濟社會快速發展的同時也帶來了全球性的能源環境的問題。比如酸雨、臭氧層的破壞、溫室氣體的排放,包括最近比較厲害的霧霾,同時我們也看到隨著化石能源儲量的逐步降低,整個全球的能源危機也日益的逼近。

為了整個人類社會的健康可持續發展,全球各個國家積極行動起來了。此前在巴黎召開第21屆聯合國氣候變化大會,193個國家一致同意通過巴黎協定,各個國家將以“自主貢獻”的方式參與全球應對氣候變化行動;各個國家計劃在2025年實現在2005年基礎上減排26%到28%的目標;中國也計劃在2030年非化石能源占一次能源消費比重提高20%。

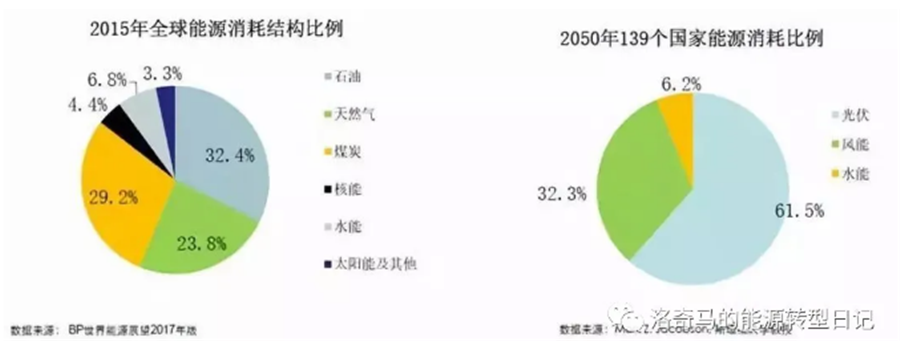

圖1-全球能源消耗比例

我們看到,整個光伏行業的發展趨勢是非常好的。2015年,全球的水能、太陽能和風能等可再生能源只占到全球能源消耗的10.1%;而按照BP全球能源展望,到2050年,全球139個國家的能源供給將全部來自于可再生能源,其中光伏的占比有望達到61.5%,從現在到2050年的30年當中,光伏將會一直引領全球的能源革命。

從全球近幾年的電力裝機增量來看,煤電已經呈現持續負增長的趨勢,而生物質、光伏等清潔能源則呈現出持續的高位增長。隨著光伏發電成本的進一步的下降,光伏將全面進入平價上網時代;同時,結合光伏、儲能多能互補,未來30年光伏發電呈現出很好的發展趨勢。

從2008年到2017年,我們稱之為光伏發電的“昨天”。

2008年,國內并網商業化運行的項目開始啟動,當年批復了八個項目,上網電價是4元/KWh;雖然國家補貼力度較大,但系統成本也較高,僅設備組件的價格就在20元/W以上。

2009年開始,國家財政部推出了金太陽工程,住建部推出了光伏建筑一體化的項目給到前置資金的補貼,在一定時間內使得光伏市場繁榮發展起來。

2011年國家正式確定了feed-intariffs上網電價的標桿電價政策,就是1.15元上網電價。從此開始,上網電價開始明確,國內的市場開始規模應用。

從2012年到2013年,國家包括國務院、國家發改委出臺了一系列的政策,幾十項的配套政策出臺,更加促進了光伏市場的繁榮。

伴隨著光伏成本的下降,從2016年我國進入到“十三五”期間,保障性收購的條款、補貼加快退坡,通過競爭招標進行定價,光伏系統成本開始呈現快速的下降。

2018年,國內平價上網項目已經開始出現,同時有些地區通過應用領跑基地和技術領跑基地的全面實施,光伏發電一只腳已經邁入平價。例如在青海應用領跑基地的投標中,價格甚至已經低于或者說達到了當地的脫硫燃煤電價。

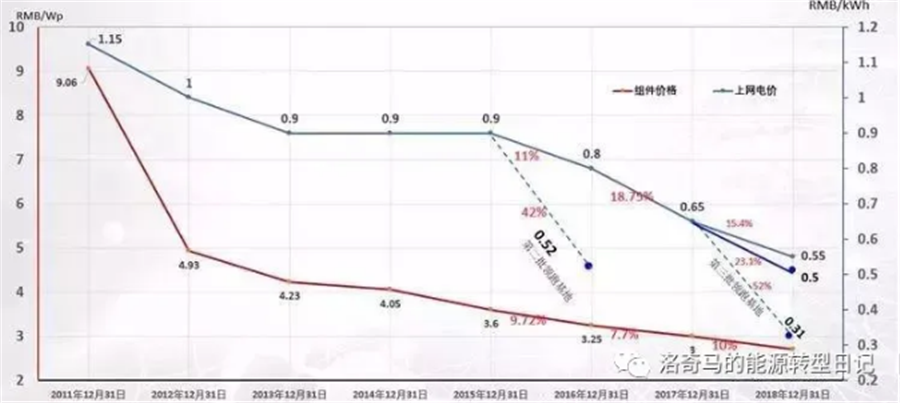

從2011年到2018年,一類地區的上網電價一直呈現出下降的區域,從1.15元一路下調1元、0.9元、0.8元、0.55元......

同時,占光伏整體投資比重最大的光伏組件的價格與上網電價呈現出同樣的下降趨勢,2011年9.06元、2012年4.93元、2015的3.6元、2016年3.25元、2017年的3元、2018年底逼近2元......

圖2-2011年-2018年光伏上網電價及光伏組件價格演化

從第二批應用領跑基地和第三批應用領跑基地電價的競價幅度來看,電價的降已經遠遠超過了系統的降幅,的幅度非常大。比如說在2015年第一批領跑基地,包括2016年第二批領跑基地,整個電價降額達到了42%,但是組件價格降幅只有10%。

這里可以看到,從傳統的光伏電站投資和系統集成角度來看,上網電價下降的幅度其實遠遠超過成本下降的幅度,由此對于系統集成和解決方案提出了更高的要求。

我國光伏電站系統解決方案的發展,可以總結為四個時代。

2009年到2014年,是中國光伏電站的“探索時代“,在這一時期光伏電站組件是以多晶為主,設備選型比較單調;逆變器則是以集中式逆變器為主,追求一次性的投資最低。

2015年到2017年,可以稱為“成長時代”。在這一時期,單晶的比重逐步的上升,從7%、15%到28%;同時,在上網標桿電價不斷降低的影響下,組串式和集散式的解決方案開始被大量應用。談到單晶的比重的提升,主要推動力來自于隆基股份。在2015年之前,單晶的價格遠遠高于多晶,單晶系統的發電優勢無法得到體現;隆基通過持續的技術升級和產品研發,不斷降低單晶的生產成本和銷售價格,推動高效產品的大面積普及應用。目前,單晶和多晶的價格基本上實現了持平的狀態。

2018年到2020年,中國的光伏電站的發展包括解決方案進入到了“平價時代”。這三年當中,平價的探索和實踐將會成為行業的主旋律,市場不再一味的追求最低的投資,而是轉向度電成本的最集約化。在平價時代,包括跟蹤支架、雙面組件(PERC包括P型PERC、N型PERC)將迎來全面的發展,光伏的度電成本將迎來全面下降,與上網電價實現真正的接軌。

2020年開始,光伏系統解決方案將會進入“電網友好型時代”。這一時期,匹配整個電網的輸出和消納,光伏電站將不再是獨立存在的個體,多能互補、光伏+儲能、能源互聯網、虛擬電廠將會迎來全面融合和持續發展。

目前,光伏系統解決方案的設計端,都是投資商找到通過設計院將不同廠家的組件、支架、電纜、逆變器,匯流箱、箱變等產品進行集成,從而形成了一套解決方案。這樣的設計模式,其中存在一些不可避免的問題。

首先,設計人員對光伏電站各種設備的優勢和具體的特性不夠了解。從去年開始,雙面組件開始大范圍的應用,隆基、天合、晶科、英利、晶澳這些一線的組件企業,在雙面組件從研發端和應用端進行了大量的研究,比如隆基就在全國建立了14個實證電站,通過發對發電數據的全面追蹤和詳細分析,對各種氣候、光照條件下雙面組件與平單、跟蹤、固定支架和不同逆變器匹配的系統發電增益進行追蹤,積累了豐富的數據資源。而這些優勢,是設計院不具備的。

其次,各個光伏設備之間一直沒有深度的技術融合,無法發揮各個設備的最大優勢。組件、逆變器、支架等設備廠家都是獨自進行各自產品的研發和生產,對于設備間如何實現新技術的高效匹配沒有系統化的思維,由此限制了新技術、新設備優勢不能完全體現和發揮。

再次,設計費用越來越低和并網時間的約束,影響了設計單位對于最佳設計結果和方案的深入研究的積極性不高。目前,類似應用領跑基地這種單體規模超過100兆瓦的項目,招標設計費1瓦不到兩分錢,有的甚至只有一分錢左右。

最后,系統解決方案的設計中,對項目整個全生命周期的度電成本考慮其實不是很足,缺乏整體邏輯思路。

在過去幾年中,光伏電站在解決方案的設計中相對來講是比較粗線條的。與此同時,在2010年到2017年的七年中,光伏行業的發展也出現了一些問題。

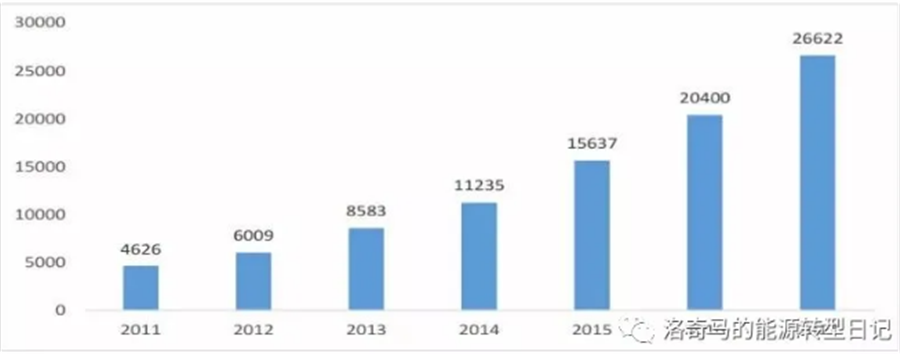

2011-2017年國家電網調度范圍內新能源累計裝機容量

第一個方面,國內新能源裝機發展速度是非常快,風電、光伏的增長率非常快,但因為用電需求的增長放緩,在成消納市場的容量不足,從而引發了棄光、棄風的問題。

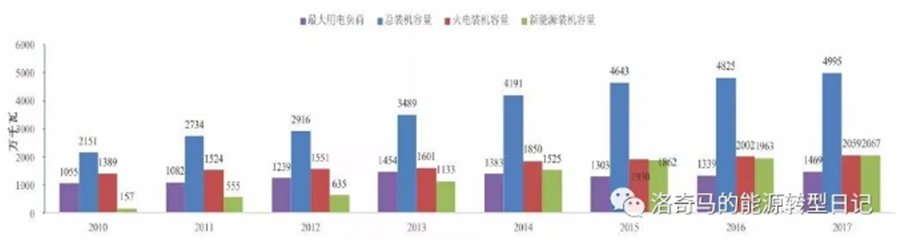

圖2 2010-2017年甘肅電源裝機及最大用電負荷情況

以甘肅為例,2010年到2017年裝機量增長達到了122%,比同期用電側的負荷增長高出了94個百分點;截止到2017年底,全部裝機規模達到了4995萬千瓦,但最大負荷只有1959萬千瓦,裝機規模達到了最大負荷的2.9倍,新能源的裝機規模是最大負荷的1.1倍。受制于容量限制,電網無法全面解決新能源電力的送出和消納,就會造成棄風、棄光的現象。

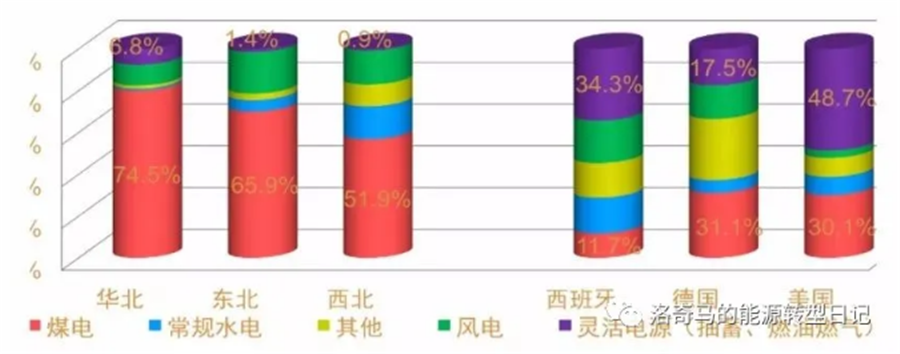

圖3 國內外電源結構情況

同時,由于新能源的波動性和間歇性,要求系統匹配一定靈活性的電源。我國電源結構中,火電占比達到了67%,抽水蓄能、燃氣這一類的柔性靈活的調節電源比重僅為6%,三北地區不足4%;而國際上新能源占比較高的國家,例如西班牙、葡萄牙,靈活調配電源裝機是新能源的1.5到2倍。

第二個方面,系統調峰比較困難、新能源送出線路建設滯后和跨省調配壁壘的問題。

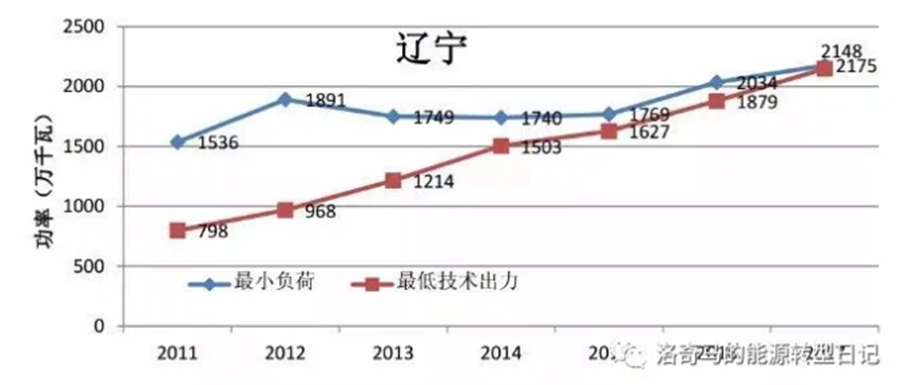

圖4 東北三省供熱中期供熱機組總最小技術出力與平均最小負荷

我國北方冀北、吉林等11個省區截止2017年底,供熱機組的占比已經超過50%,每年到了冬季供熱機組的最小技術出力已經高于最低的負荷,由此帶來了電網調峰比較困難,無法接納和消納新能源的能力。

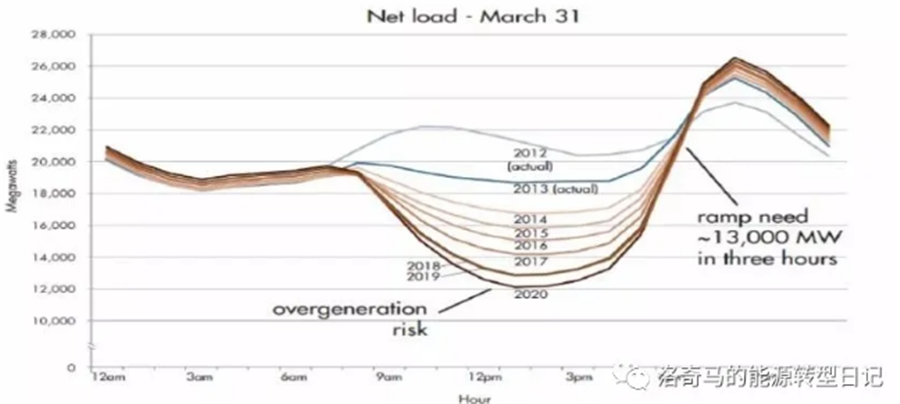

圖5 光伏發電“鴨子曲線”

同時,光伏發電的高滲透率帶來了鴨子曲線的問題,也給電網消納帶來比較的沖擊。白天的發電量超過用電量,但在傍晚太陽能發電停止的時候,電力需求急劇上升,白天發電無法消納,晚上用電需求無法滿足,造成了甘肅、新疆、內蒙、陜西等地的高棄光率。

去年,陜西全年棄光率是13.04%,這里面主要的一個問題是什么?當地沒有消納,同時也送不出去。整個電網項目核準滯后于新能源項目,新能源富集地區不同的程度都存在跨省、跨區通道能力不足的問題。

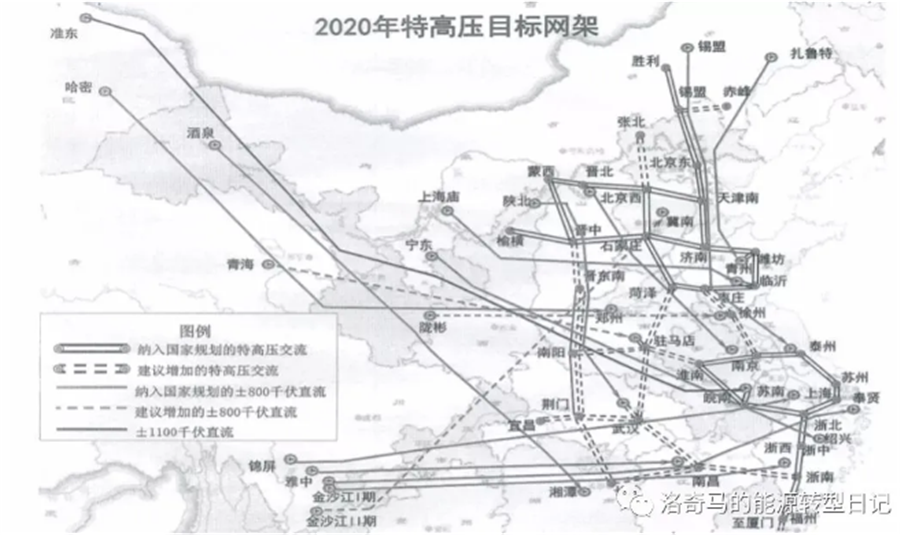

目前,哈密到鄭州,酒泉到湖南,內蒙古通遼扎魯特旗到山東,光伏電站項目已經相繼投產,但配套電源和相關電網工程滯后,目前難以達到額定的送電能力。例如棄光率達到13%的陜西榆林地區,當地消納能力有限同時送不出去,關中第二條750通道在2019年的上半年投運雖然在一定程度上會緩解棄光的情況,但榆林到湖北武漢的±800kV直流特高壓線路要到2022年才能投運,造成在一段時間內榆林的新能源的送出依然會存在較大的問題。

圖6 我國特高壓網架

另外,市場機制不完善,各省間壁壘比較突出,新能源跨省、跨區消納機制不完善。我國電力長期都是按照省域進行平衡,沒有特殊政策的前提下發電量都是以本省消納為主。特別是在當前經濟增速放緩,產能過剩的情況下,出于對本省發電企業利益保護的需要,各省消納包括新能源在內的外省電力接納的意愿普遍都不強,省與省之間的壁壘日益凸顯,甚至有個別省份提出限價限量的要求。

第三個方面就是發電側普遍沒有峰谷的電價,無法反映發電側供給邊際成本的優勢。同時促進新能源消納的用電測靈活機制基本是空白,不利于提高負荷側調峰能力。

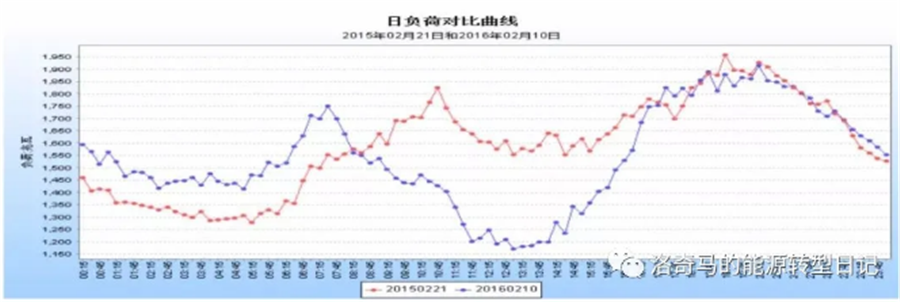

圖7 日負荷對比曲線

目前,一些地區陸續出臺了針對特定用戶的用電側峰谷電價政策來改善負荷側的峰谷特性,但沒有考慮大規模新能源接入之后系統運行特點的一些變化,缺乏針對新能源運行的靈活電價。

同時,高比例的分布式能源給配電網帶來了很大的困難。隨著分布式光伏包括儲能、微電網的發展,配電網從無源網逐步發展成為了有源網,配電網的運維管理更加復雜,對整個負荷預測的精度不斷的下降,配電網的電壓控制難度不斷增加,增加了繼電保護裝置的復雜性,降低了配電網電能質量的水平,這也是為什么電網公司不愿意去接納這些新能源的一些原因。

從光伏發電的“昨天“和“今天”來看,對于即將到來的“明天”,可以做出以下三個方面的大膽的設想。

第一個設想,光伏電站招標的形式將從設備單獨采購轉變為整合型的解決方案采購;

第二方面,在設備采購過程當中,會從價格驅動向價值驅動進行轉變;

第三個方面就是產品從最低價中標向度電成本最低價中標結合產品價格綜合來進行評標。

從國家層面來看,2019年有補貼的光伏地面電站的規模應該不會超過27GW,其中很大一部分用于解決存量的已建成太陽能光伏電站。平價上網從2019年到2020年會逐漸進入大規模的建設進程,結合當地的光照資源條件和上網電價,海南、青海、四川、山西、陜北地區、山東、蒙東、青海這些地方會率先成為各個電站投資商進行平價上網申報和投資的重點區域。

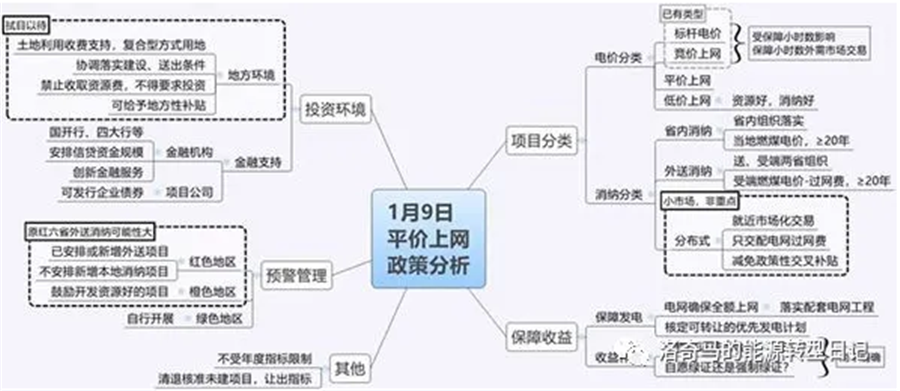

可以預見的是,在2019年1月9日國家發改委正式出臺平價上網的政策發布之后,國內各個地方平價上網項目將會陸續續上馬。平價上網不占指標的同時,備案,審批權限也會逐漸下放到省里,目前新疆石河子地區以及遼寧地區的平價光伏項目已經開啟省級發改部門審批的進程。

在投資環境方面,國家要求地方政府對于平價上網基地的項目禁止收取資源費,不得要求配套固定資產的投資,同時鼓勵給予地方性的一些補貼。目前,這些政策已經在開始在之前談到的幾個平價基地中開始落實。

在金融支持上,政策中提出了要求國開行、四大行、信貸資金、創新金融服務來提供金融支持。但企業與銀行對接中,金融優惠的支持落地還存在較大的難度。相對于民企低成本資金獲取資金能力較弱,央企能夠爭取到更多的低利率、低成本的資金。因此,在未來幾年中,國內平價基地主流投資商還是以央企和地方的國有企業為主。

目前,綠色地區、消納能力和送出條件很不錯的區域,可以自行開展平價上網項目;橙色地區和紅色地區,一事一議來進行開展;在指標上,不再受年度指標的限制。綜合來看,2019年國家預估實施的光伏電站建設規模預計為45GW左右,其中平價基地漸成主流。

在保障收益這一塊,政策中也提出要求電網確保全額上網,落實配套電網工程,核定可轉讓的優先發電的一些計劃,同時對于收益補償也提出了出售綠證獲得收益。

光伏發電全面進入到平價上網之后,更加高規格、高性能的產品的應用無疑將會得到進一步的增強。在2018年并網的應用領跑基地當中,高效晶硅組件全面進行了大規模的應用,其中60片的組件在2015年是255W的規格,而在2018年應用領跑基地中已經用到了315W的規格,技術領跑基地當中雙面單晶組件整個的正面的效率已經達到20.66%,功率也達到了345W。

平價基地的上網電價比較低,與當地的脫硫燃煤電價作為標桿,因此對系統成本的下降和解決解決方案效率的提升提出了硬性的要求。通過高效產品的應用,在單塊組件的瓦數越來越高的同時,電纜、支架等設備的用量、占地面積和BOS成本都進一步的降低,系統投資成本也會同步降低。

在系統解決方案的核心設備選型中,雙面半片組件、疊瓦組件會取代單面組件,將逐漸成為市場的主流。在支架方面,伴隨著支架材料的研發、自身價格的下降速度以及高功率組件的應用,跟蹤支架在未來2年后的市場比重將全面提升。隆基在銅川實施的光伏發電技術領跑項目,跟蹤支架的占比已經達到30%。同時,智能逆變器(箱變、1500V系統)的應用、直流測整個容配比進一步的放大,也將對度電成本下降帶來積極的影響。

同時,提升整個調頻調壓的能力和電網安全穩定運行水平的逆電器結合虛擬同步機,在未來大多數的光伏電站里面一定會得到規模化的應用;此外,線上、線下結合的智能運維,如無人機的巡查、智能清掃設備也會進行大規模的使用。

此外,人工智能也有望在光伏電站當中得到大規模的應用,結合人工智能技術進行大數據挖掘,整個光伏電站發電量的數據儲存和分析將會達到TW級這樣的水平。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號