![]() 新能源

新能源

![]() 新能源

新能源

沒有一個冬天無法逾越,沒有一個春天不會到來。

回顧剛剛過去的魔幻2020,也許誰都未曾料到曾經大火電影《流浪地球》中的情節,會以一種頗為諷刺的方式在現實中發生。春節假期的最初階段,大多人都認為這是一次較為嚴重的流感而已,直到出現大量感染、病危,直到因為封城有人開始無家可歸,直到你我開始無法出門。

頓時所有人才意識到,17年前的那場災難已然重演。好在,隨著社會各界的不斷努力,加之疫情防控措施的嚴格執行,我們的國家很快便得以重啟,一切恢復如初。而最近一段時間,氣溫驟降下新冠病毒在一些北方地區,有了再次“抬頭之勢”。

但是因為曾經的成功戰勝,依然相信:沒有一個冬天無法逾越,沒有一個春天不會到來。而將視線拉回至中國新能源汽車市場,清晰地記得兩年前的這個時刻,因為補貼退坡等相關政策的切換,自2019年7月開始,該細分板塊出現了連續多月的同比下滑。

而我也在當年的銷量年終盤點時寫下了這樣一段話:不可否認,隨著“后補貼”時代的來臨,中國新能源行業正式進入轉型與蛻變階段,“陣痛”帶來的蝴蝶效應仍將持續下去,所有車企必須在這場市場驟變之中尋求適合自身發展的生存之道。

反觀2020,對于新能源市場與部分車企而言,或許均可以稱作“破繭成蝶”的一年。據乘聯會公布的全年銷量數據顯示,新能源車累計批發銷量達到117萬輛,同比增長12%;零售達到111萬輛,同比增長10%。

從整體趨勢來看,下半年中國新能源車呈現頑強反轉的強勢增長特征。其中,12月新能源乘用車批發銷量達到21.0萬輛,同比增長52%,環比11月增長14%。12月電動車高低兩端強勢增長,主力A級電動車市場表現相對平穩。而上海因外牌限制政策的出臺,也強烈刺激了新能源牌照的需求,加之國家雙積分政策的收緊,預計2021年這樣的上揚還將繼續下去。

Model 3與五菱宏光MINI EV

“技術泡沫與金融泡沫最大的不同在于,金融泡沫的破裂讓整個金融體系遭受重創,而技術泡沫破裂后仍然會留下技術進步。換言之,即使電動車狂潮最終將帶來電動車泡沫,正面影響也遠大于負面影響。”

截至美國東部時間1月12日收盤,特斯拉股價來到了849.44美元,漲幅達到4.72%,總市值也突破8000億美元大關,來到了8051.85億美元。強勢資本表現推動下,埃隆·馬斯克也成功坐穩了世界首富的位置。

但是靜下心來思考,這家美國車企之所以能夠實現如此之快由“量變”向“質變”的轉化,很大程度上則是因為中國。過去一年,自1月國產Model 3從特斯拉上海工廠下線以來,通過極致的成本管控以及后續的幾次官降,成功實現了位于終端的熱銷。

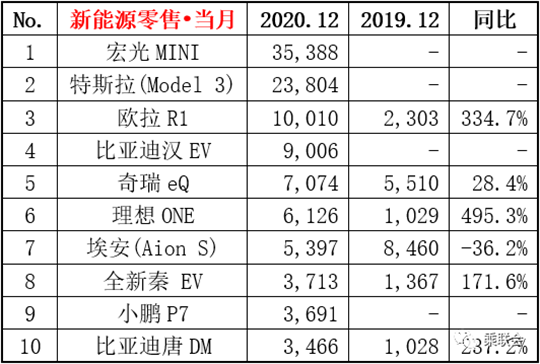

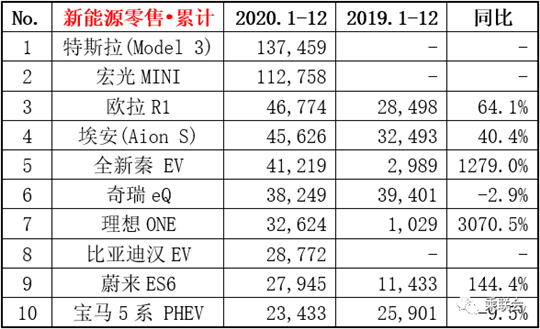

從12月細分車型銷量榜來看,Model 3共交付新車23,804輛,而1-12月交付輛更是達到恐怖的137,459輛,成功拿下單一車型全年銷冠。同時,必須知曉的是,與大多國產車型“2:8”的B端、C端銷量占比不同,Model 3最終面向的全部為私人消費者。

可以說它的到來,使中國新能源市場真正擁有了一款沖擊傳統燃油車份額的產品。而在這條“鯰魚”的攪動之下,能夠肉眼可見的是整個市場的結構都在向愈發良性健康的方向發展,而眾多國內車企所推出的新車,也在大踏步地加速進步。

對于特斯拉本身來說,中國早已成為其不可或缺的一部分。幾天前根據德意志銀行近期發布的一份報告顯示,預計特斯拉整個2021年最終交付量將達到80萬輛,有望同比增長超60%,營業收入也將達到創新高的460億美元,隨著元旦假期國產Model Y的上市后被“瘋搶”,加之Model 3的站穩腳跟,或許國內市場的貢獻將逼近半數。

相比之下,如果說特斯拉的到來更多帶動的是中高端新能源市場的復蘇,那么A00級純電小車板塊的強勢回歸,或許功勞還需歸咎于五菱宏光MINI EV身上。剛剛過去的12月,其共交付新車35,388輛,再次創下單月交付新高,全年則共銷售112,758輛,僅次于Model 3位居細分車型榜第二位。

“宏光MINI EV銷量的快速增長,我認為主要還是抓住了縣鄉市場的消費升級需求,抓住了新能源汽車下鄉的機遇。不到3萬元的價格甚至比原來的低速電動車還低,形成了壓倒性的替代性競爭優勢。”這是乘聯會秘書長崔東樹關于該車型熱銷給出的解釋。

的確,抓住“風口”,并具有一定的不可替代性,成為了其取得如此優異成績的重中之重。而對于處在該區間所有車企而言,用較低的價格、夠用的續航里程、較為靈巧的駕駛質感,搶占包括一、二線以及低線市場,加之牌照政策逐漸傾斜,A00級純電小車的熱銷不無道理。

除五菱宏光MINI EV之外,歐拉R1、奇瑞eQ小螞蟻2020全年也分別拿下了46,774輛、38,249輛的欣慰交付量,成為其品牌進軍新能源市場、進行電動化轉型的關鍵性棋子。至于未來,可以預見想要分羹A00級市場的所有車企,還會持續推出更多精品化的產品,整車安全與智能化將會是下一個競爭的“高地”。

新勢力與傳統勢力

過去的一年,新勢力造車的日子并不好過,對于那些本就處在靠后位置、抵御風險能力羸弱的品牌而言,黑天鵝過境之下實際上加速了其被淘汰的時間。但是隨著整個大盤的止跌、復蘇、向上,以及參與者的日趨減少,頭部幾家新造車早已逐步回到正軌,開始了不斷擴張聲量與份額的過程。

幾天前,在對幾家頭部新勢力進行年終盤點時,驚喜地發現從銷量來看,消費者關于它們的認知與態度在發生著巨大改變。蔚來、小鵬、理想紛紛創下交付新高,之后的威馬、哪吒、零跑則繼續扮演追趕者的角色,但仍不乏亮點車型的出現。

根據其官方公布的數據顯示,六家車企的總計交付量已經達到152,370輛,約占整個新能源市場份額的13%,進步十分顯著。而在細分車型銷量榜中,12月理想ONE、小鵬P7得以入圍,總榜之中則為理想ONE、蔚來ES6。

更加驚喜的是,去年7月、8月,理想、小鵬接連赴美上市,加之已經成功IPO的蔚來,新勢力頭部三強成功齊聚美股。截至美國東部時間1月12日收盤,理想股價大漲12.08% 來到36.75美元,總市值也達到329.87億美元。

小鵬股價則大漲22.41%達到54.30美元,總市值來到了428.92億美元。不久前剛剛舉行NIO Day 發布全新旗艦轎車eT7以及150度固態電池的蔚來,股價則為62.04美元,總市值為中國車企最高的969.46億美元。

由此看來,雖然三者在終端體量上相較于大多傳統汽車巨頭仍存在很大差距,但是因為其率先占據了智能新能源車這條賽道,身處資本市場已然開始領跑。而也在今年,二線梯隊的威馬、哪吒、零跑甚至愛馳、天際,也會紛紛正式開啟國內科創板的上市進程,一場資本亂戰看似即將打響。

回望部分傳統勢力,值得慶幸的是我們也看到了亦如比亞迪、廣汽埃安等車企的改變。關于前者,最大轉折點的出現一定要歸咎于比亞迪漢這款車型的到來,因為其一定程度上其扭轉了這家老牌新能源車企的頹勢。

作為一款搭載最新刀片電池,定位于B+級新能源轎跑的車型,漢的出現也改變了比亞迪此前的終端品牌形象。雖然在經銷商與服務環節,相比于同級別競品仍有差距,但是其較高的性價比、安全性甚至內外飾設計,已經得到了認可。

從車型榜來看,12月該車型共交付新車9,006輛,在下半年上市后的幾個月內,累計交付新車28,772輛,表現頗為亮眼。而主打B端出行市場的全新比亞迪秦,1-12月累計交付新車41,219輛,相比去年同樣大幅上漲。

而就在近日,搭載比亞迪全新混動技術DM-i的三款車型秦plus、宋plus、唐已經上市。其中,秦plus最低10萬起,宋plus最低15萬起,唐最低19萬起。可謂進一步降低了產品入門門檻,預計今年比亞迪的新能源終端銷量還將繼續回暖。

至于廣汽埃安,不久前結束的廣州車展期間,其宣布“廣汽埃安”品牌將獨立運營,公司更名為“廣汽埃安新能源汽車有限公司”,并定位為高端智能電動車品牌。與此同時,埃安家族第四款車型埃安Y,迎來首發。

大刀闊斧的獨立運營者之下,愈發反映出前者位于新能源終端市場的野心。據乘聯會公布的數據顯示,去年其Aion S車型1-12月累計交付新車45,626輛,同比漲幅達到40.4%,表現令人欣慰。

只不過無法忽略的是,廣汽埃安目前除Aion S一款車型外,已經上市的Aion LX、Aion V兩款純電SUV車型,在綜合產品力均尚可的背景下,實際銷量其實不如預期。本質原因或出在了很多傳統勢力都有的營銷方式與線下觸點方面,而這樣的狀況如果不能解決,還是無法迎來更大的量變。

總之,已然過去的2020,中國新能源市場所發生的一些積極改變,相信是所有人愿意看到的。中高端板塊與低端板塊的逐漸復蘇,新勢力與傳統勢力間的良性競爭,都像是一雙雙無形的手推動著整個行業的進步。

對于已然到來的2021,還是想說:“當春天來臨以后,所有人能做的就是苦心打磨自身的本領,去迎接后續到來的盛夏。只不過在此過程中,想要獲得更多的份額與認可,也將承受巨大的壓力與外來者的沖擊。”

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號