![]() 新能源

新能源

![]() 新能源

新能源

一年前,如果有人跟你說,蔚來市值會漲到1000億美元,你大概率會覺得他瘋了。但現在,蔚來瘋了,因為它真的漲到了1000億美元。

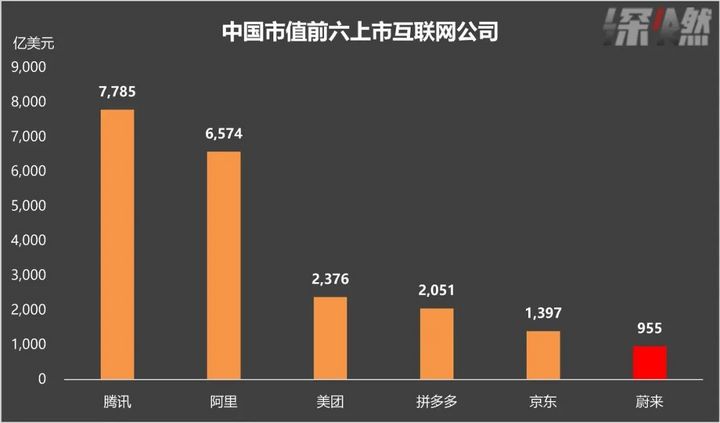

按市值計,蔚來已經是中國排名第六的互聯網上市公司,排在京東之后、百度之前。在1月11日美股開盤后,蔚來市值首次跨過千億美元大關。

中國市值前六互聯網上市公司

數據截至2021年1月14日

制圖 / 深燃

于是一個讓很多投資者能打起來的辯題來了:蔚來,值1000億美元嗎?

正方可能會這么說:蔚來是“中國特斯拉”,前景可期;蔚來是豪車,能跟BBA(奔馳、寶馬、奧迪)扳手腕;蔚來車主粘性高,用戶圈子玩得溜;蔚來有“后臺”,合肥市政府可是中國“最牛投資機構”……總之,投資看的是未來,蔚來的未來很值錢。

反方可能這樣反駁:蔚來銷量只有特斯拉的零頭,只是個小眾認可的品牌;換電模式不靠譜,資產太重成本太高;傳統車企一旦大反攻,蔚來的先發優勢難持久;按市銷率算,蔚來的估值比特斯拉還貴,泡沫很大了……總之,蔚來不值現在這個價。

都說新能源汽車具有顛覆意義,但蔚來還沒顛覆國內的汽車業,先把投資者的價值觀給顛覆了。

言歸正傳,深燃帶你拆解一下蔚來這家公司,看看這1000億美元市值有多少水分。

打不過特斯拉,就“欺負”BBA?

要回答蔚來值不值1000億美元的問題,先得從最近兩件看似不相關的事情說起。

一是特斯拉國產Model Y降價。這款車在1月1日正式發售,基礎版起售價33.99萬元,高性能版36.99萬元,分別較國產化前降價14.81萬元和16.51萬元。

這個消息出來后,市場有兩大反應。首先是特斯拉訂單爆了,訪問量激增導致官網訂單都無法刷新。與此相對應的,是不少唱衰蔚來的聲音出現,認為Model Y將沖擊蔚來的市場份額,傳聞蔚來用戶大面積退訂。

第二件事是蔚來發布了首款轎車ET7。國產Model Y發售8天后,蔚來在成都舉辦NIO Day,并在會上正式發布ET7,整車售價補貼前44.8萬元起。

過去蔚來的主打車型一直是SUV,由此避開了跟特斯拉在中國本土市場的正面競爭,轎車的推出,意味著在產品形態上,蔚來和特斯拉的重合度越來越高。

按道理講,第一件事對特斯拉是利好,對蔚來是利空。消息出來后幾天特斯拉股價大漲,馬斯克一躍成為世界首富。但是,以蔚來為首的“三傻”股價重挫的情形并沒有出現,反而跟著特斯拉一塊漲。而在ET7發布后,蔚來的市值就漲過了1000億美元。

所以這里有一個關鍵的問題:蔚來的敵人到底是誰?難道特斯拉是個假想敵?

來源 / Pexels

李斌是這樣回答的:“蔚來和特斯拉的產品不存在那么大的競爭,我們的競爭對手是BBA(奔馳、寶馬、奧迪),我們要把同樣價格區間、他們的油車用戶轉變成自己的用戶。”換言之,蔚來的敵人是BBA。

這個回答聽起來很有道理,畢竟所有人都知道,新能源汽車取代油車是不可逆轉的大趨勢,蔚來稱自己是電動車中的豪車,對標油車中的BBA。但是,從BBA轉換過來的用戶,在面對蔚來和特斯拉時,到底會選擇哪一個,這還要打個問號。

事實上,從發展路徑來看,蔚來跟特斯拉很像,外界也一直認為蔚來就是對標特斯拉。特斯拉2008年發布的第一款車Roadster,是一輛超級跑車,后來發布的Model S和Model X,也都是豪車的定位,直到推出Model 3才下沉到大眾市場。蔚來2016年推出的EP9也是一輛超跑,后來推出的ES8和ES6是中高端豪華車,只不過蔚來現在還沒有推出價格更下沉的大眾化產品。

蔚來一方面頂著“中國特斯拉”的光環,同時又打著跟BBA搶市場、不跟特斯拉競爭的口號,難免讓人覺得雙標。

所以當特斯拉國產Model Y降價時,業內最關心的問題不是特斯拉又要搶走多少油車市場,而是蔚來能否扛得住特斯拉的降維打擊。

特斯拉肯定是打不過的,蔚來也無意迎戰。從電動車的發展歷程來說,特斯拉是中國造車新勢力的“師傅”,是當之無愧的王者。尤其是2020年特斯拉開始國產化之后,中國市場爆發,僅在過去一年特斯拉Model 3就在中國本土銷售了137459輛,占全球總量的近三成。更關鍵的是,隨著國產化的Model Y上市,特斯拉對中國市場的沖擊力度正在加速。

有一個細節或許能從側面體現蔚來和特斯拉之間微妙的關系。蔚來的大本營本來是在上海,曾計劃在上海嘉定建廠。特斯拉2018年7月和上海市政府達成合作,決定在上海建設超級工廠,此后拿地、蓋樓、生產,政策一路開綠燈。然后在2019年3月,蔚來取消上海嘉定建廠計劃,次年拿到合肥市政府70億元融資,蔚來中國總部落戶合肥。

即便是被美股狂熱的投資者稱為中國的特斯拉,蔚來也從來沒承認要跟特斯拉一決高下。有人說,蔚來打不過特斯拉,就來“欺負”BBA。畢竟,BBA轉型緩慢可能被彎道超車,這是所有人都知道的事情。

蔚來手里還有哪些牌?

BBA是豪車,蔚來也說自己是豪車。

從價格上看確實是這樣。比如蔚來首款量產車ES8,起售價44.8萬元,這個價格已經是奧迪A6L、寶馬5系、奔馳E級的檔次。最新發布的ET7,蔚來聲稱對標寶馬7系、奔馳S級。李斌說這車甚至對標未來的蘋果汽車,特斯拉不是對手。

打的是豪車的概念,講的是高端的故事,這是蔚來手里的一張牌。

但很多人質疑的是,蔚來的豪車不是靠產品,而是靠定位和營銷。有人曾形容蔚來“品牌力大于產品力”,車子質量是一方面,車主的尊貴和感覺是另一方面,有時候后者似乎更被蔚來看重。

買蔚來的大部分是有錢人,有錢人需要圈子,需要尊貴的體驗,需要獨特的身份標識。

前幾天一段有人包飛機參加活動,在機艙內又是唱歌又是跳舞的視頻,就是蔚來車主參加蔚來Nio Day時發生的。而在Nio Day現場,蔚來車主自發組建的樂隊還上臺表演,現場汪峰出臺獻唱三首歌,場面跟開演唱會似的,這就是蔚來為車主打造的圈子和文化。按照很多蔚來車主的說法:Nio Day不只是發布會,更是一場party,一場旅行,一場老友見面會。

相比傳統汽車廠商和其他造車新勢力,蔚來的產品力不一定是最強的,但用戶運營卻非常重視。所以特斯拉可以頻繁降價,被老車主罵割韭菜,但蔚來怎么都不可能降價,一定要維持高價的形象。

特斯拉降價是部件國產化、規模上來了,導致成本降低了,但蔚來的定價策略跟特斯拉不一樣,按照李斌的說法,蔚來不是按照成本定價,而是按照市場。這句話的言外之意或許是,蔚來是在打造一個高端品牌,會享受品牌溢價。這句話被很多人罵,說蔚來其實也是要割韭菜。

但不管怎么定價怎么宣傳,最終還是得落腳到銷量上。

造車新勢力2020年新車交付量

制圖 / 深燃

由于新勢力跟特斯拉的銷量差距實在太大,不在一個量級,這里暫不作對比。就三家新勢力而言,目前蔚來的交付量還是排在第一,但理想和小鵬的增速也非常快,與蔚來的差距在縮小,蔚來能否一直保持第一還存在變數。

1月9號Nio Day上蔚來ET7的發布,最引人注目的是,這款車將搭載采用固態電池技術的150kWh電池包,續航突破1000公里。固態電池將商用的消息引發市場大討論,被視為蔚來抓了一張大牌。也是因為這一點,發布會后蔚來股價大漲,市值超過1000億美元,而固態電池不會采用的隔膜和電解液生產商則股價大跌。

但這一波秀肌肉看起來還停留在PPT層面。發布會后李斌在接受采訪時稱,蔚來采用的并非全固態電池。業內專家則表示固態電池5年內不可能商用。

1000億美元市值,有沒有水分?

不管特斯拉是不是蔚來的敵人,對于蔚來如何估值,人們最習慣采用、最簡單粗暴的方法,還是直接對標特斯拉。

2020年,特斯拉全球銷量接近50萬輛,蔚來是4.37萬輛,特斯拉市值8000億美元,蔚來接近1000億美元,如果單看市銷率,目前蔚來的估值已經比特斯拉還貴。投資人都質疑特斯拉股價有泡沫,但跟蔚來相比之后,會發現特斯拉的估值似乎還可以更貴。

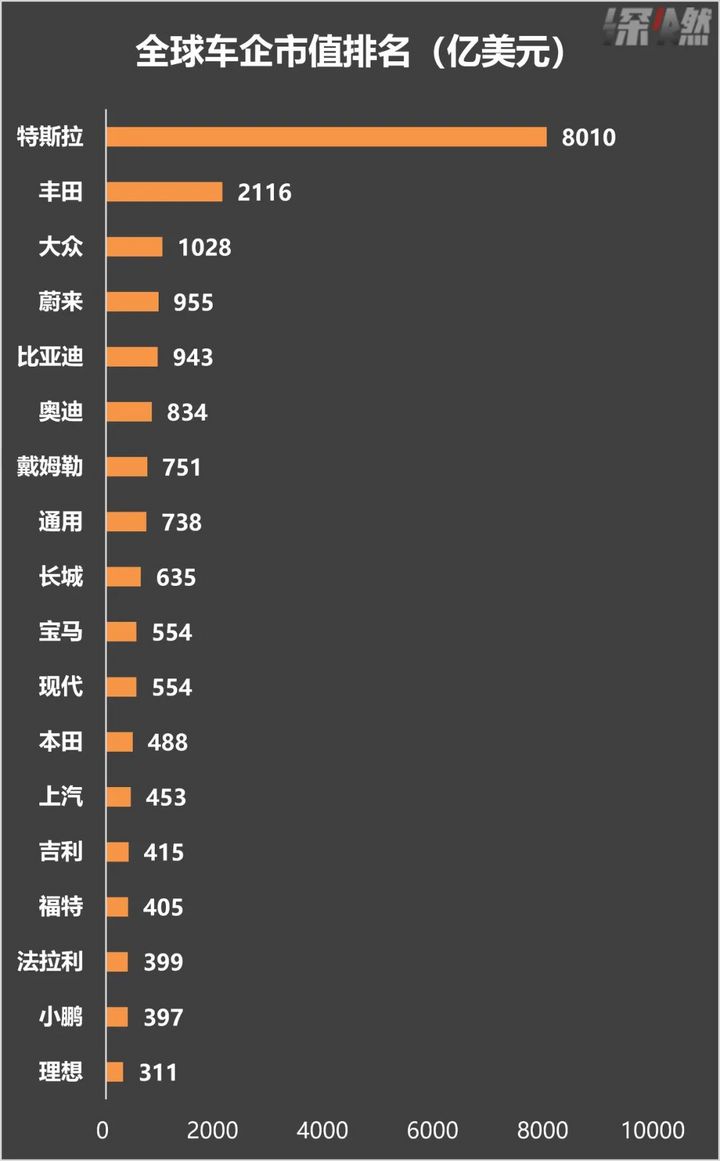

另外,人們喜歡拿蔚來跟傳統車企對比。按現在的估值,蔚來已經超過了戴姆勒、奧迪、本田、通用、法拉利、福特等傳統車企。

全球車企市值排名 制圖 / 深燃

但其實這不具備太大的可比性。新造車跟傳統車企,是兩個完全不同的物種,就像功能手機和智能手機的差別,二者不適用同一套估值邏輯。傳統車企按汽車公司估值,新造車按科技公司估值。現在任何一家公司只要扯上新造車的概念,估值立馬爬升。比如百度,造車的消息出來后,百度股價連續多日大漲,市值達到過去兩年高位。

更適用的是分部估值法。

傳統汽車是用硬件定義汽車,而新造車是用軟件定義汽車,所以傳統車企只是在單一賣車,而新造車既可以賣車,也可以賣軟件。也是因為這種差異,新造車的業務可以拆分為整車制造、銷售業務、智能駕駛系統的軟件業務、流量變現等衍生業務。其中,對估值起決定作用的是整車制造和軟件業務。進一步說,銷量決定了整車制造的估值,自動駕駛滲透率決定了軟件估值。

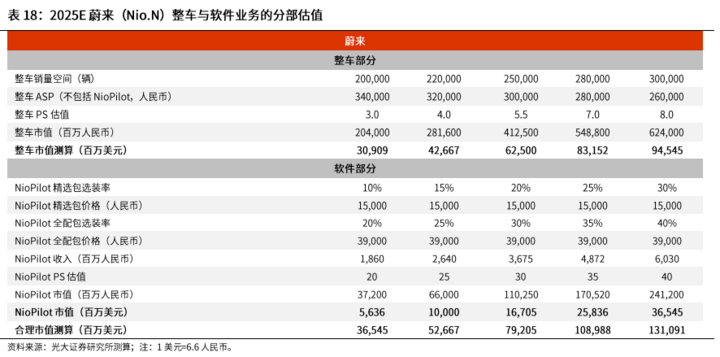

具體到蔚來,光大證券預估,2025年造車新勢力對標的純電動車市場空間或達200萬輛,三家新勢力占60+萬輛,其中蔚來占20-30萬輛。按照蔚來目前的產品與技術路徑規劃,采用分部估值法,給蔚來的整車制造5.5倍PS,整車部分估值625億美元,NIO Pilot(蔚來自動輔助駕駛系統)精選包和全配包的安裝率分別按20%和30%來算,給出30倍PS,軟件部分估值167億美元,蔚來整體估值792億美元。

光大證券在2020年12月18日發布這份報告時,蔚來市值為719億美元,僅半個月后,蔚來就達到了光大證券給出的792億美元估值,并繼續上漲至1000億美元。

中金公司同樣采用分部估值法。在11月19日發布的報告中,中金對蔚來給出了2025年6338億元(979億美元)的目標市值,2021年目標價52美元,對應市值約800億美元。中金的理由是,預計蔚來2025年銷售汽車近40萬輛,NIO Pilot精選包、全配包的滲透率分別達到40%、50%,合計90%。將蔚來的業務拆分成硬件(車)、軟件(智能駕駛)與服務(服務無憂包)三塊,分別給予2025年25倍P/E、60倍P/E、20倍P/S,得出上述估值。

但券商預測估值的速度,顯然完全跟不上蔚來的股價增長速度。報告發布后不到兩個月,蔚來就達到了中金給出的蔚來5年后的估值水平。

有意思的是,1月9日蔚來發布ET7新車后,中金馬上更新了對蔚來的估值,上調蔚來硬件(車輛銷售)和軟件(智能駕駛)部分的市值,并上調目標價42%至85美元,對應44%上行空間,2025年目標價更是高達103美元,對應市值約1600億美元。

有人調侃說,對造車新勢力的估值,就是一場數字游戲。人有多大膽,地有多大產。被顛覆的不只是券商跟不上節奏的估值預測,還有投資人的投資信仰。

誰把蔚來推向了估值巔峰?

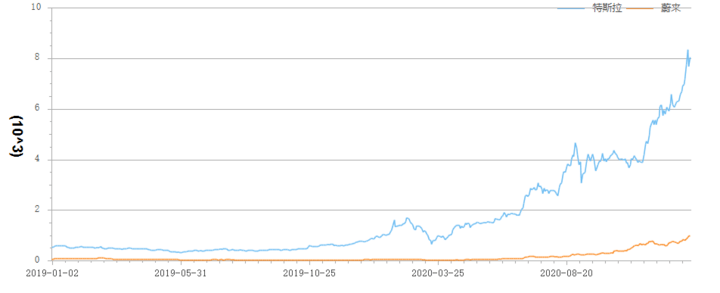

很難想象,這樣一家如日中天、股價漲瘋了的新造車企業,在一年多以前還因為資金鏈問題陷入絕境,股價跌至1美元。

跟特斯拉的劇本一樣,蔚來講了一個絕地反擊的故事(特斯拉也曾一度瀕臨破產只差一個月)。不同的地方在于,在資本市場上,有一大批看空特斯拉的人。摩根士丹利在2019年5月稱特斯拉股票只值10美元,2020年9月還有美國投資人認為特斯拉股票真正的價值更接近50美元。

據金融數據公司S3 Partners的分析顯示,長期以來,特斯拉一直是做空投資者最喜歡的目標,但因為特斯拉股價一直漲,導致特斯拉空頭今年賬面虧損了超過380億美元。

特斯拉和蔚來市值

數據來源 / 東方財富Choice

奇怪的是,蔚來的做空者卻相對較少。目前公開做空過蔚來的做空機構是香櫞資本,這份2020年11月發布的做空報告,認為蔚來的估值太高了,比特斯拉還貴,所有購買蔚來股票具有投機屬性。但香櫞并未給出更多有說服力的論據和理由,也未找到蔚來的硬傷,做空殺傷力非常有限。

國內很多投資人投資蔚來,很大程度上是因為相信李斌,看準了李斌這個人,因為在過去李斌所有做過的項目里,無論是易車還是摩拜,他都讓投資人賺到了錢。

國外投資人買賣蔚來的股票,更多是看到了套利機會。特斯拉一馬當先,已經趟出了一條估值不斷翻倍的路子,以蔚來為代表的造車新勢力,就走在這條路上。

而且蔚來也讓美股投資人賺到了錢。僅在2020年,蔚來就在二級市場進行了三次增發,以及多次可轉債發行。第一次增發是在6月,定價5.97美元,第二次增發是在8月,定價17美元,第三次增發是在12月,定價39美元。現在蔚來的股價已經超過60美元,這意味著,所有參與了這幾輪增發融資的投資人,都賺到了錢。

美股對蔚來股票的投資熱情高漲。在2020年蔚來股價從3美元漲到60美元的過程中,有很多個交易日蔚來股票的換手率高達20%,有一段時間日成交金額甚至超過了蔚來的流通市值,這意味著買賣非常頻繁,市場博弈非常激烈。而在11月,有兩個交易日蔚來股票的成交額居然位列美股第一,超過了特斯拉和蘋果等巨頭。

投資和投機的情緒都圍繞著蔚來這家公司,將它的市值推向了千億美元大關。

但是這所有的一切,都是建立在股價能一直漲、估值能持續提升的基礎上。市場擔心的是,現在看起來已經很貴的市值,是否已經過度透支了蔚來在未來的預期,歸根到底,估值都需要靠業績的提升去消化。一旦消化不良,高估就變成了泡沫。

資本市場本來就是一個麻雀也能變鳳凰、泡沫可以變蛋糕、信仰拿來變魔術的地方。不論是千億市值還是萬億市值,只要有人買單,它就是合理的。戲謔的地方在于,所有人都不想成為最后買單的那個人。

題圖來源于視覺中國。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號