![]() 新能源

新能源

![]() 新能源

新能源

板塊整體回顧

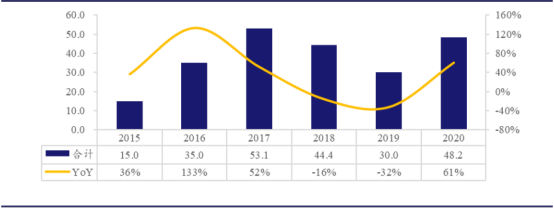

2020年已過,回首發現光伏行業引領科技風向。截至2月4日,已有68家光伏行業上市公司披露了2020年業績預報,其中59家企業凈利潤實現同比正增長。在2月3日上午舉行的光伏行業2020年發展回顧及2021年形勢展望線上研討會上,中國光伏行業協會副理事長、秘書長王勃華表示,2020年國內新增裝機規模同比增幅達到60%。預計今年全球光伏市場規模將加速擴大,總計新增裝機達到150到170吉瓦,海外規模會創新高。他預計國內今年新增裝機在55到65吉瓦,整個“十四五”期間,年均新增裝機規模預計可達70到90吉瓦。據統計,2021年至今,華能、國家電投、大唐、國家能源集團4大央企已簽約22GW新能源項目,其中光伏規模11GW。

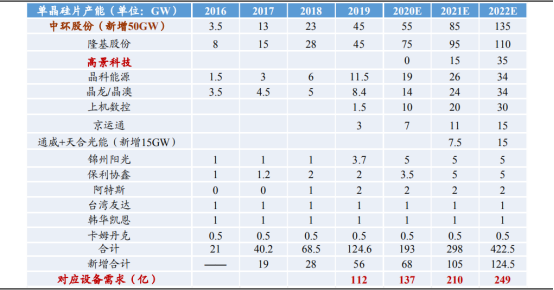

板塊龍頭預計各產能增幅

資料來源:公司公告、興業證券

光伏裝機容量(GW)

資料來源:中電聯、興業證券

值得注意的是,雖然光伏行業整體飄紅,但產業鏈上下游不同板塊的表現差異明顯。一方面,部分中游企業面臨較大成本壓力,凈利潤下滑明顯;另一方面,上游企業普遍賺得盆滿缽滿,并吸引大量業外資本紛紛跨界布局光伏上游產業鏈,但這也帶來競爭升溫、產能過剩的新風險。

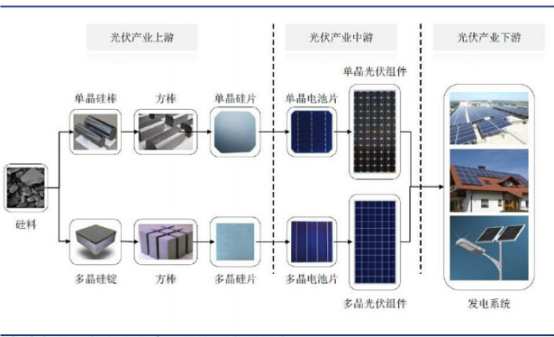

產業鏈環節

光伏各版塊生產環節結構圖

資料來源:公司公告、安信證券

光伏上游板塊

硅料和硅片

光伏景氣度高企,帶旺上游多晶硅料需求,開年以來硅料漲近10%。2月2日光伏兩大巨頭先后公告簽訂硅料采購長單協議,合計44萬噸。數據顯示,多晶硅致密料已從去年12月底的80-82元/公斤,漲至今年1月底的超過90元/公斤報價,漲幅超過10%。硅料企業的實際成本并沒有顯著增加,硅料企業的盈利能力將得到大幅提高,此前盈利不佳的硅料企業也將充分受益與硅料價格上漲,盈利顯著改善。

由于硅片環節盈利能力較好,驅動組件廠商業務逐步向產業鏈上游延伸,參與硅片擴產潮。特別是以隆基股份為首的廠商,單晶硅片的產能2020年到達75GW,預計接下來兩年整體行業任然可以保持擴產趨勢。

光伏龍頭啟動單晶硅擴產潮

資料來源:各公司公告、東吳證券

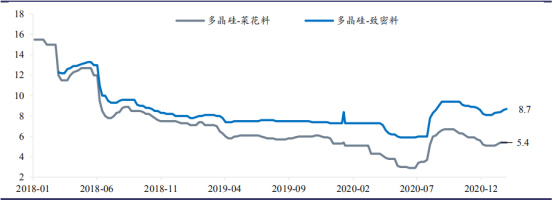

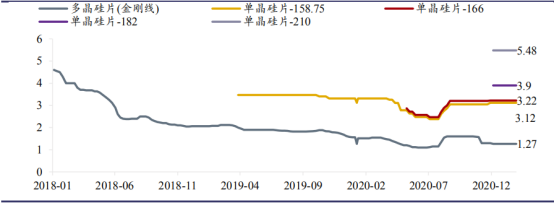

近來的硅料價格反彈,2021年供需可能會維持偏緊狀態。本周多晶硅致密料價格86-90元/KG,平均價格87元/kg,比上周漲1.2%,連續兩周上漲。多晶硅價格上漲原因:下游硅片擴產和備貨。而越臨近春節,備貨刺激因素影響占比越大。21年硅料新增供給有限而下游硅片產能擴張力度較大,預計全年硅料供需維持偏緊狀態。而相對于硅片價格而言,下游電池片產能釋放較快,硅片供應相對緊張,但價格持續堅挺,已連續三月保持不變。

硅料價格變化趨勢

資料來源:各公司公告、興業證券

硅片價格變化趨勢

資料來源:各公司公告、興業證券

光伏中游板塊

組件產業鏈

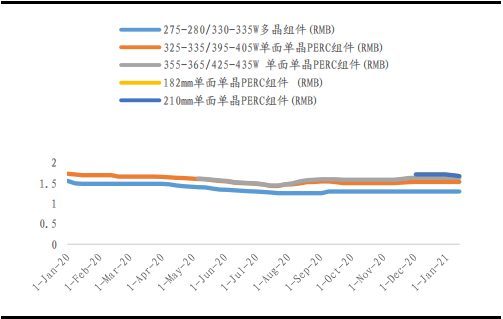

我國是全球第一大光伏組件生產國,海外市占率70%左右,光伏組件環節位于光伏制造產業鏈的最末端,上游為電池片及各種輔材,下游為光伏發電系統。組件是上游各產品的集成,直接面向開發商,是產業鏈的價值輸出端,目前的組件龍頭均為一體化或在拓展一體化,在把握下游開發商資源的基礎上,包攬了產業鏈更多利潤。2020年包括中國在內的全球大部分地區均實現了平價上網,因此當光伏成本進一步降低后利潤的分配權有望集中到組件環節。

成本管控等綜合實力比拼將進一步拉開組件企業的差距。除供應鏈管控能力之外,組件龍頭企業之間還需比拼綜合實力,如成本管控、產品研發、客戶拓展、售后服務和資源拓展等能力。

光伏組件價格走勢

資料來源:PVInfolink、中原證券

玻璃和膠膜產業鏈

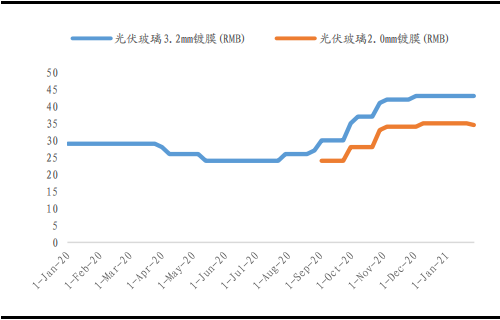

光伏玻璃近期價格有所松動。受雙玻市場滲透率的提升和光伏玻璃產能釋放周期等因素影響,光伏玻璃自7月以來出現顯著上漲,目前處于相對高位。玻璃廠庫存穩定,組件廠對年后的玻璃行情保持觀望。隨著福萊特、信義玻璃等產能釋放,預計2021年光伏玻璃供需緊張情況將明顯改善,價格有望下行。

由于規模效應、技術資金壁壘等因素,行業集中度較高,呈現雙寡頭格局,信義光能、福萊特為光伏玻璃巨頭,2019年兩家占據光伏玻璃接近55%左右產能。玻璃產能方面,由于受到環保限產,新進入者很難大幅上產能,因而存在很強的壁壘。玻璃可能是限制2021年組件出口的重大因素,玻璃短期供求偏緊。另外輔材部分離開了寡頭溢價漲幅不會太大。

預計21年膠膜原材料供不應求,價格將維持高位。20年Q4供不應求,光伏級EVA樹脂價格快速上漲。20年Q4受下游光伏裝機量超預期兼全年無新增產能影響,行業供不應求(測算 Q4供給量約13萬噸,需求量約18.7萬噸),光伏級樹脂價格自1.4萬元/噸最高上漲至2.05萬元/噸。價格預測2021年光伏級EVA樹脂原料新增產能有限,預計全年原材料價格將維持高位。

光伏玻璃價格走勢

資料來源:PVInfolink、中原證券

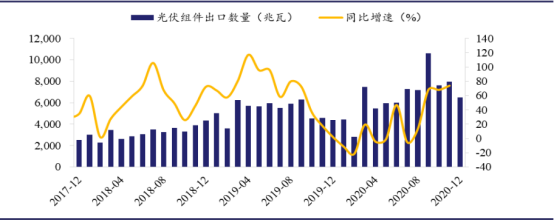

光伏組件出口

資料來源:Wind、興業證券

光伏下游板塊

設備廠商

設備廠的增長驅動取決于新技術路線推進后,光伏制造廠商的擴產。光伏行業未來,設備商的規模生產能力將和技術水平一樣重要。在大硅片成本中,設備折舊占比已經不再是第一位,硅片廠商更看重設備商的能力是配套效率,包括:1)交付能力,交付能力仍有提升空間;2)服務能力,高品質的服務能力能夠保證產后環節運營順暢,穩定保持產量;3)未來研發潛力,具有持續研發能力、能夠不斷提高設備產能和降低能耗的設備商將顯著受益。

當前,廠商擴產的主要技術路徑為PERC設備,該技術路徑已經較為成熟,下一代技術路徑方面,當前呼聲較高的是HJT,但短期內馬上進行換代的概率不大。一方面,從代表廠商捷佳偉創和邁為股份的預收狀況來看,均超過其收入的100%,這意味著仍有較多的PERC設備訂單尚未交付;另一方面,當前需求雖然在改善,但仍未達到景氣的地步,前期投產的設備馬上革新概率不大。

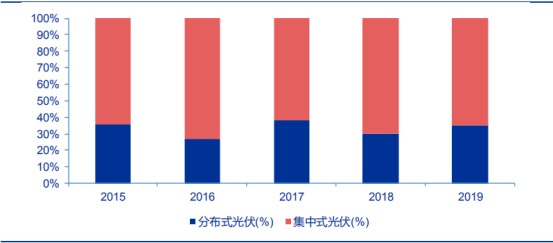

2015-2019全球光伏電站裝機結構

資料來源:IEA PVPS,申萬宏源

逆變器

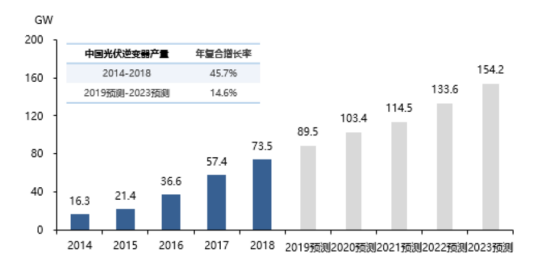

中國光伏逆變器產量由2014年的16.3GW增長至2018年的73.5GW,年復合增長率為45.7%。在光伏補貼政策減退的同時,下游應用相應縮小,預計光伏逆變器產量在2020-2023年間將以14.6%的復合增長率保持低速增長。據海關總署,2020年11月太陽能電池單月出口金額138.80億元,同比增長41.5%;逆變器單月出口金額30.07億元,同比增長75.6%。越南等國的年底搶裝需求是四季度組件、逆變器出口保持高速增長的重要原因。

光伏逆變器市場中,集中式逆變器和組串式逆變器占據較大份額,分布式逆變器占比較少。2014年全球逆變器銷量分類占比中,集中式逆變器、組串式逆變器和集散逆變器占比分別為49.5%、45.7%和4.8%。在政策帶動下,分布式光伏發電市場持續增長,直接帶動組串式逆變器市場規模,組串式逆變器這一市場份額逐年增加。

中國光伏逆變器產量

資料來源:頭豹研究院

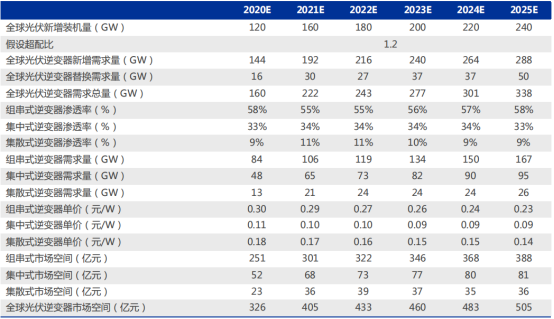

2020-2025 年全球光伏逆變器市場規模及預測

資料來源:GTM,Wood Mackenzie,申萬宏源

光伏產業鏈核心標的

上游:硅料:通威股份;

硅片:隆基股份、中環股份;

中游:光伏玻璃:福萊特、南玻A、旗濱集團;

組件:隆基股份、天合光能、協鑫集成、晶澳科技、東方日升

下游:逆變器:陽光電源、錦浪科技;

設備廠:晶盛機電、京運通、邁為股份、捷佳偉創;

風險提示:產業鏈景氣度不及預期;政策風險;競爭格局變化等

越聲理財投研部

2021.02.05

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號