![]() 新能源

新能源

![]() 新能源

新能源

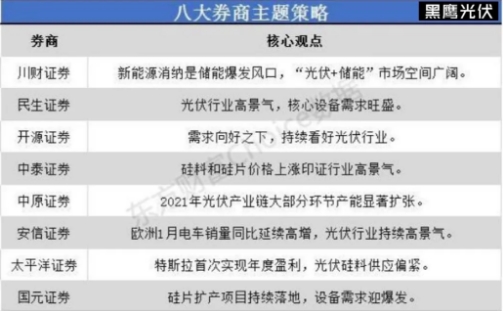

1.川財證券:新能源消納是儲能爆發風口 “光伏+儲能”市場空間廣闊

新能源消納是儲能爆發風口,“光伏+儲能”市場空間廣闊。從整個電力系統的角度看,發電側對儲能的需求場景類型較多,包括電力調峰、輔助動態運行、系統調頻、可再生能源并網等。新能源發電具有間歇性和不穩定性的特點,隨著新能源裝機容量的不斷提高,由此引發的消納問題日益凸顯,儲能在其中占據至關重要的地位。

據我們測算,2020-2025年,全國可再生能源并網帶來新增儲能裝機需求合計155GWh,海外可再生能源并網帶來新增儲能裝機容量合計120GWh。2020年中央、地方陸續出臺“新能源配套儲能”政策支持儲能產業發展,青海省于今年1月出臺全國首個針對“可再生能源+儲能”項目補貼方案。伴隨著電池產業降本增效的不斷推進和光伏自身系統成本的下降,儲能產業發展將進一步加速。

2.民生證券:光伏行業高景氣 核心設備需求旺盛

近年來,隨著行業的降本提效持續推進,光伏發電的經濟性日益凸顯,全球光伏裝機規模呈現出快速增長的態勢。根據CPIA的預測,未來五年,全球光伏新增裝機的高景氣有望延續。在中性/樂觀預期下,全球年均的新增裝機規模有望高達222/287GW。面對快速增長的新增裝機規模,上游的組件龍頭紛紛宣布新一輪的擴產計劃。據不完全統計,2020年,龍頭企業發布的組件擴產計劃已高達312GW。未來,隨著新產能的招標陸續開展,組件設備需求有望持續釋放。

光伏行業高景氣,組件產能持續擴張,核心設備需求旺盛,同時,新型組件技術快速滲透,催生多個細分藍海市場,組件設備有望迎來新一輪迭代升級。而憑借優良的產品性價比,以及本土配套服務響應快捷,國內組件設備廠商有望在新一輪擴產升級浪潮中充分受益。綜合考慮技術水平、客戶資源以及產品線條等因素,建議關注組件設備龍頭企業,奧特維、先導智能、金辰股份。

3.開源證券:需求向好之下 持續看好光伏行業

2021年以后全球光伏預期向好,中美歐三大光伏裝機地區相繼發布刺激政策,縱觀光伏歷史,需求良好時企業業績表現良好。雖然各環節出現較多變化,外部矛盾也可能加劇,但從光伏行業長期降本增效的發展戰略角度來看,隆基股份、通威股份、陽光電源競爭優勢難以改變;中期技術變化穿越供需周期,景氣度預計維持高位,跟蹤支架滲透率提升、電池技術革新以及 BIPV 等新興應用領域帶來子行業增速加快,中信博、愛旭股份、捷佳偉創、邁為股份等公司受益;短期來看,硅料和膠膜需求緊張,價格持續調漲,相關標的業績有望超預期,通威股份、福斯特受益;另外,推薦關注市場格局逐漸出清,龍頭優勢凸顯的金剛線環節,美暢股份受益。

4.中泰證券:硅料和硅片價格上漲印證行業高景氣

對于光伏行業,2020年全球需求 130GW,同增 13%,疫情之下展示足夠需求韌性,近期硅料和硅片價格上漲印證行業高景氣,一季度淡季不淡,我們預計2021年全球需求或達170GW,同增約40%,產業鏈來看,硅料階段性供需偏緊、玻璃供需整體仍緊張、硅片價格因供給釋放節奏以及成本曲線支撐或好于預期、電池處于技術淘汰周期,當前行業2021年估值中位數約35倍,高成長行業相對偏低。

5.中原證券:2021年光伏產業鏈大部分環節產能顯著擴張

從業績預告來看,技術進步驅動成本降低,全球光伏平價上網時代的來臨帶來較為明顯的市場需求,板塊業績兌現力度較強。考慮中長期非化石能源占比大幅提升和光伏制造主要環節不斷降本增效的可能,板塊前景較為廣闊,維持行業“強于大市”投資評級。2021年光伏產業鏈大部分環節產能顯著擴張,隨著供給的釋放,供需波動將會加大,建議關注供需偏緊環節:產能擴張有限,供需有望偏緊,價格看漲的硅料生產領域;晶硅制造熱場材料供應領域。

6.安信證券:歐洲1月電車銷量同比延續高增 光伏行業持續高景氣

從滲透率來看,歐洲1月份主要國家新能源滲透率皆實現增長。從歐洲新能源車整體銷量來看,根據EV sales數據,歐洲 2020 年全年新能源車銷量為 136.71 萬輛,同比增長 143%。盡管整體乘用車市場萎靡,但新能源車市逆勢向上趨勢顯著;而根據目前已有的1月7個主要車市的銷量,結合主要車市銷量在歐洲總體新能源車市場占比約80%,預計歐洲 2021年1月份月銷量近11萬輛,同比仍增長超45%。

以2020年為基年,我們預計歐洲今年乘用車銷量達1400萬輛,結合近15%的滲透率目標,預計全年新能源車銷量超200萬輛,同比增長46%;未來預計歐洲乘用車將維持在1500萬輛的基礎上,結合新能源車滲透率穩步提升,預計2025年達520萬輛,5年CAGR超30%,2025年新能源滲透率超30%。

我們重點推薦三條主線:1)歐洲在內的海外需求高增長,電池環節,重點推薦寧德時代,材料環節重點推薦恩捷股份、璞泰來、科達利、當升科技、中科電氣、宏發股份、三花智控,建議關注星源材質、容百科技、法拉電子、翔豐華;2)優質二線電池廠有望迎來價值重估。重點推薦孚能科技、億緯鋰能、欣旺達,建議關注國軒高科。3)部分中游材料環節供需格局反轉,建議關注諾德股份、嘉元科技、多氟多、天際股份、德方納米、龍蟠科技等。

7.太平洋證券:特斯拉首次實現年度盈利 光伏硅料供應偏緊

新能源車市場,特斯拉近日發布財報。特斯拉2020年營收315億美元,同增28%;歸母凈利潤7.2億元,首次實現年度盈利。2020年特斯拉全球交付量49.96萬輛,同增36%。目前特斯拉在上海已經快速擴產至45萬輛,全球總產能105萬輛。隨著新產能釋放,預計特斯拉2021年交付量增速至少超過50%。此外LG化學近日也表示,預計2021年鋰電池業務銷售額增長可達50%以上。

我們預計2021年新能源車行業有望保持高速增長。光伏方面,硅料供應仍偏緊,預計農歷年前單晶用料價格將持續呈現企穩微揚的走勢。硅片方面,日前龍頭單晶硅片企業隆基宣布2月牌價與1月維持相同價格。此外根據各家公布的業績預告,大部分公司2020年業績向好,實現50%以上的業績增幅。顯示光伏行業的錚錚向榮,未來的發展潛力會更大。

8.國元證券:硅片擴產項目持續落地 設備需求迎爆發

光伏行業迎擴產周期,硅片端布局正熱帶動光伏設備需求。根據我們不完全統計,國內光伏單晶硅產能預計2020至2022年三年有望提升超過 300GW,除單晶硅雙龍頭隆基股份與中環股份積極擴產外,晶科、晶澳、上機等企業均規劃了較大規模的硅片項目,光伏行業正處景氣周期,硅片端布局正熱,產能有望快速爬坡,持續帶來增量晶體硅生長及硅片加工設備需求。同時新增產能或將加速老產能退出,硅片行業進入競爭性擴產,進一步推升設備需求。

光伏行業迎擴產周期,硅片端布局正熱,當前硅片企業規劃頻出,高景太陽能與中環股份共預計新增100GW硅片產能,且均是210大硅片,釋放大量單晶硅生長及硅片加工設備需求,直接利好晶體硅生長及加工設備企業。建議重點關注國內光伏單晶設備龍頭晶盛機電,晶盛機電主攻晶體生長設備,光伏單晶硅生長設備高端市場占有率連續第一,同時與中環股份保持深度合作關系,后續單晶硅生長設備有望取得優異表現。

(文章不構成任何投資建議)

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號