![]() 新能源

新能源

![]() 新能源

新能源

在上游硅料廠商產(chǎn)能擴(kuò)張尚未完成,下游硅片備貨需求旺盛以及市場(chǎng)新增風(fēng)電裝機(jī)量持續(xù)攀升的背景下,硅料價(jià)格在2020年10月短暫回落后,2021年呈現(xiàn)不斷上漲態(tài)勢(shì)。

近期,根據(jù)EnergyTrend公布的光伏產(chǎn)業(yè)供應(yīng)鏈價(jià)格,中國(guó)單晶用料均價(jià)維持在92元/千克,部分市場(chǎng)人士預(yù)期,硅料價(jià)格已經(jīng)鑄頂,而更多人則認(rèn)為,硅料價(jià)格將持續(xù)高位盤整。

例如,光大證券(15.800, -0.05, -0.32%)認(rèn)為,全球碳中和背景下2021年全球光伏新增裝機(jī)增長(zhǎng)確定性較強(qiáng),在需求端熱度不減的情況下硅料供給端老舊產(chǎn)能陸續(xù)退出且新產(chǎn)能增量有限;且在特定時(shí)間如產(chǎn)能檢修較多時(shí)期或特定因素刺激下,硅料價(jià)格或仍將階段性突破高位。

中銀證券(18.420, 0.08, 0.44%)則認(rèn)為,整體來(lái)看,由于當(dāng)前上下游一線大廠完成新簽訂單,單晶用料基本全數(shù)被客戶鎖定,在幾乎沒有額外余量可以銷售情況之下,預(yù)期節(jié)后單晶用料價(jià)格仍將維持高價(jià)堅(jiān)挺。多晶用料的部分,由于仍不見多晶需求起色,面對(duì)單晶市占份額擠壓及在產(chǎn)多晶硅片企業(yè)持續(xù)減少產(chǎn)出,硅片企業(yè)對(duì)于采購(gòu)多晶用料需求一般,價(jià)格將持穩(wěn)運(yùn)行。

那么硅料價(jià)格持續(xù)維持高位,將如何影響產(chǎn)業(yè)格局?

從短期看,下游硅片環(huán)節(jié)訂單持續(xù)火爆,產(chǎn)業(yè)鏈加速擴(kuò)張且擴(kuò)張速度快于硅料產(chǎn)能擴(kuò)張速度。雖然下游硅片、電池片、組件實(shí)際有效需求并沒有特別旺盛,但各生產(chǎn)企業(yè)皆處于庫(kù)存重建階段,開工率較高,滿負(fù)荷生產(chǎn),對(duì)硅料需求旺盛。

從上游來(lái)看,硅料企業(yè)優(yōu)先考慮大客戶供給,優(yōu)先考慮長(zhǎng)單簽訂的客戶。如通威長(zhǎng)單方式供應(yīng)比例達(dá)140%,新疆大全達(dá)120%,新特能源也達(dá)到了90%。大廠商通過(guò)長(zhǎng)單簽訂的方式提前鎖定上游供給,小廠商在硅料保障力度小的情況下,愿意提價(jià)購(gòu)買,因此造成了整體價(jià)格持續(xù)性上漲;同時(shí)中間貿(mào)易商和終端企業(yè)囤貨進(jìn)一步加劇需求緊張。

另一方面,產(chǎn)業(yè)政策的持續(xù)向好導(dǎo)致行業(yè)企業(yè)的“恐慌心理”也是硅料價(jià)格居高不下的重要原因。中信證券(27.420, -0.18, -0.65%)預(yù)計(jì)2021年~2022年全球光伏新增裝機(jī)將達(dá)165GW和200GW 左右,考慮 1:1.2的容配比,全球新增光伏裝機(jī)對(duì)應(yīng)的組件需求為198GW和240GW;在單GW組件硅料需求量2900噸的情況下,預(yù)計(jì)組件規(guī)模對(duì)應(yīng)的硅料需求約為58萬(wàn)噸和70萬(wàn)噸。而數(shù)據(jù)顯示,預(yù)計(jì)2021年和2022年硅料供給分別為57萬(wàn)噸和71萬(wàn)噸,硅料環(huán)節(jié)供不應(yīng)求或緊平衡狀態(tài)將延續(xù)。即長(zhǎng)短期需求相對(duì)旺盛對(duì)硅料價(jià)格居高不下造成影響。

受下游緊俏需求影響,上游硅料行業(yè)紛紛擴(kuò)張產(chǎn)能,但受達(dá)產(chǎn)周期、投資強(qiáng)度等客觀因素影響,新近產(chǎn)能釋放仍需時(shí)日。2020年多家頭部硅料企業(yè)宣布產(chǎn)能投資計(jì)劃。隆基股份(104.000, -7.27, -6.53%)宣布建設(shè)云南騰沖、楚雄兩個(gè)項(xiàng)目擴(kuò)產(chǎn)30GW產(chǎn)能;通威股份(47.230, -2.97, -5.92%)擬投資35億元用于高純晶硅3.5萬(wàn)噸擴(kuò)產(chǎn)項(xiàng)目建設(shè);新特能源、保利協(xié)鑫、新疆大全等都已做了相應(yīng)的產(chǎn)能規(guī)劃。

但實(shí)際上,各硅料企業(yè)在融資渠道、融資成本、擴(kuò)張環(huán)境上都存在差異,產(chǎn)能落地存在不確定性。有業(yè)內(nèi)人士表示,硅料廠從產(chǎn)能投放到穩(wěn)定產(chǎn)出需要3~6個(gè)月時(shí)間,多因素共振下預(yù)計(jì)硅料供需緊張將延續(xù)至2022年。

在此背景下,產(chǎn)業(yè)鏈企業(yè)的盈利能力恐將普遍下降,行業(yè)再次洗牌或?qū)?lái)臨。

由于下游硅片、電池片需求并沒有那么強(qiáng)勁,且整體產(chǎn)能特別是低端產(chǎn)能處于過(guò)剩狀態(tài),行業(yè)毛利率將面臨較大壓力。一方面,從產(chǎn)業(yè)格局看,硅片行業(yè)格局呈現(xiàn)逐年集中態(tài)勢(shì)。單晶硅片市場(chǎng)呈現(xiàn)隆基股份和中環(huán)股份(26.860, -0.49, -1.79%)雙寡頭格局,CR2高達(dá)70.8%,對(duì)單晶硅片具有很強(qiáng)的議價(jià)能力;多晶硅的CR5也達(dá)到60%,保利協(xié)鑫、新特能源占比總和達(dá)近40%。

另一方面,當(dāng)前多晶硅產(chǎn)能的90%被下游龍頭硅片企業(yè)控制,二線企業(yè)為維持庫(kù)存以保障未來(lái)訂單,不得不提價(jià)爭(zhēng)取剩下10%的產(chǎn)量,這直接壓縮產(chǎn)業(yè)鏈下游企業(yè)毛利潤(rùn)空間。

一位業(yè)內(nèi)人士表示,在硅片大尺寸化的趨勢(shì)之下,新舊產(chǎn)能的替換加速,此時(shí)上游硅料價(jià)格上漲,將加速行業(yè)洗牌。“若硅料價(jià)格再次跳漲,行業(yè)不斷降低成本的基本邏輯將被打破,其對(duì)整個(gè)產(chǎn)業(yè)鏈的負(fù)面效應(yīng)十分明顯”,該人士表示。

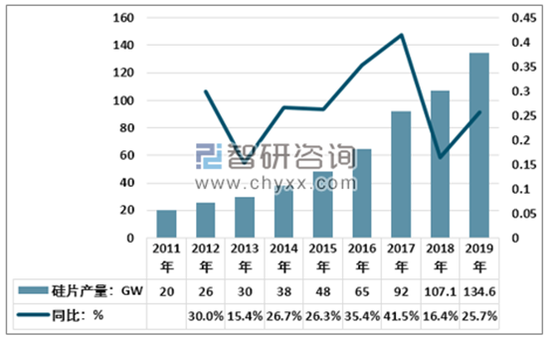

資料來(lái)源:CPIA、智研咨詢

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)