![]() 新能源

新能源

![]() 新能源

新能源

摘要:2020年,受新冠肺炎疫情的影響,全球經濟倒退,然而我國光伏行業逆流而上,取得了令人矚目的成就,保持并延續了多項世界第一。應用市場實現恢復性增長,2020年我國光伏新增裝機48.2GW,連續8年位居全球首位;累計裝機量達到253GW,連續6年位居全球首位;產業規模持續擴大,制造端四個主要環節實現兩位數增長,多晶硅產量39.2萬噸,連續10年位居全球首位;光伏組件產量124.6GW,連續14年位居全球首位;出口市場穩中有升,光伏產品出口額197.5億美元,同比下降5%,但組件出口量則達到78.8GW,創歷史新高,同比增長18.3%。

一、2020年發展形勢

(一)應用市場恢復性增長

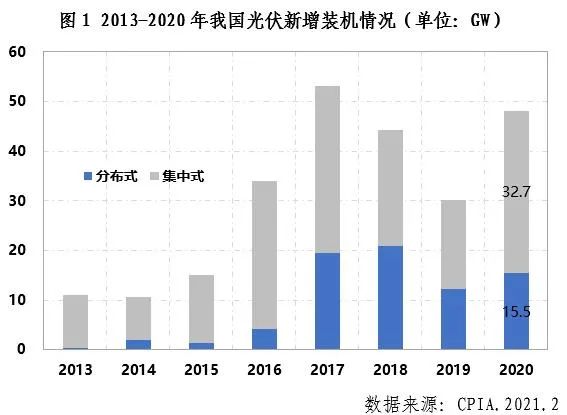

2020年,我國光伏新增和累計裝機容量繼續保持了全球第一,國內光伏新增裝機規模達48.2GW,創歷史第二新高,同比增長60%,特別是集中式電站同比增長了近83%;截至2020年底,光伏累計并網裝機量達253GW,同比增長23.5%;全年光伏發電量2605億千瓦時,同比增長16.2%,占我國全年總發電量的3.5%,同比提高0.4個百分點。

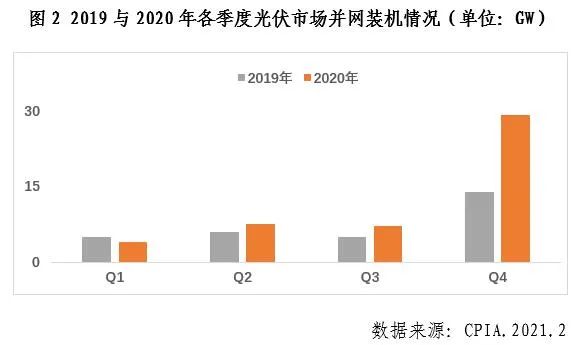

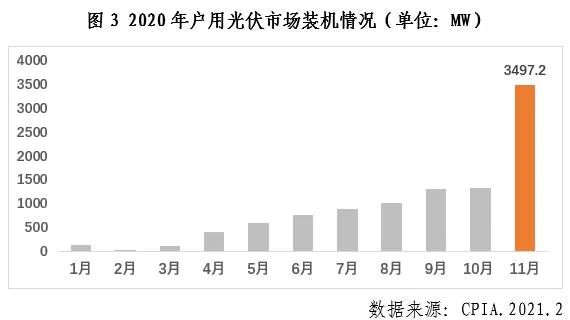

從各季度光伏裝機并網情況來看,僅一季度受國內疫情爆發影響同比下降以外,其他季度新增裝機均超過2019年同期,尤其四季度在供應鏈價格上漲的情況下新增裝機達到29.4GW,接近2019年全年裝機規模。戶用光伏成為2020年國內市場一大亮點,全年戶用光伏新增裝機達到10.1GW,與“十三五”前四年的累計相當,11月單月戶用裝機達到了3.5GW的歷史峰值。

(二)產業規模持續擴大

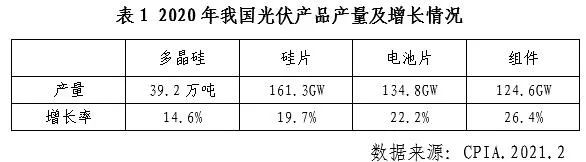

盡管受到年初的疫情沖擊、7-8月多晶硅料企業安全事故及新疆地區疫情導致的硅料供應緊張、以及7月開始由于光伏玻璃、EVA膠膜等供應緊張導致的原輔材料價格上漲等黑天鵝事件,我國光伏產業在國內外市場的推動下,規模持續擴大。其中,多晶硅產量39.2萬噸,同比增長14.6%;硅片產量161.3GW,同比增長19.7%;電池片產量134.8GW,同比增長22.2%;組件產量124.6GW,同比增長26.4%。

(三)光伏產品出口穩中有增

2020年,我國光伏產品出口總額約197.5億美元,同比下降5%。其中硅片出口額17.7億美元,出口量約27GW;電池片出口額約9.9億美元,出口量約9GW,硅片和電池片出口量與去年同期相比略有下降。組件出口額為169.9億美元,出口量約78.8GW,同比增長18%。隨著海外疫情的爆發,對海外光伏市場需求的預期下降,導致二季度光伏產品價格大幅下降,這是光伏產品出口額下降的主要原因。同時,海外工廠產能利用率下降導致硅片、電池片的出口量下降,但全球以光伏為代表的可再生能源市場發展并未受到疫情較大影響,繼續拉動組件出口量的上升。多晶硅進口方面,隨著國內多晶硅供應大幅提升,以及海外多晶硅產能的逐步退出,2020年,我國太陽能級多晶硅進口量約為9.9萬噸,同比下降29.6%,進口額約為9億美元。

從光伏組件出口市場來看,2020年光伏組件主要出口市場中傳統市場活力不減,其中荷蘭和越南市場份額增長明顯。在光伏發電成本持續降低以及歐盟綠色協議的背景下,歐洲市場保持增長勢頭,荷蘭作為歐洲市場的集散中心出口量持續增長。越南新一輪FIT政策引發了越南屋頂光伏的搶裝熱潮,根據越南工貿部的公告顯示,2020年越南光伏新增裝機為10.75GW,成為全球前3大光伏市場,其中屋頂光伏裝機超過9GW。越南市場新增裝機猛增,對我國組件需求明顯增長,成為第二大光伏組件出口市場。印度市場受疫情影響,市場需求下降較為明顯。曾經的新興市場烏克蘭因其國內電價的下降致使光伏項目的收益有所降低,投資熱情減退,市場需求下降。墨西哥市場受到清潔能源拍賣的取消以及后續政策不確定性的影響未能延續之前的增長勢頭,市場需求有所下降。

(四)技術創新活躍

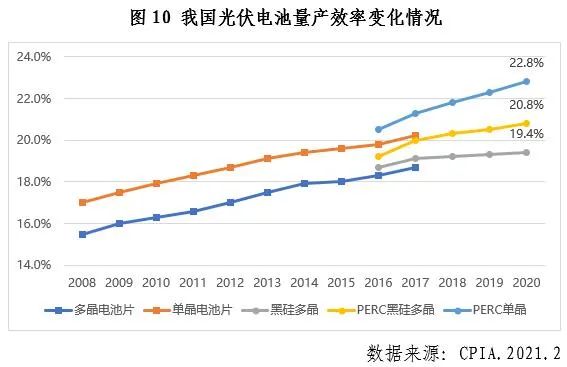

產業化技術方面,多晶硅生產綜合電耗已降至66.5kWh/kg-Si,單爐致密料占比提升為70%-80%;硅片方面,單晶爐單爐投料量提升至1900kg,較2019年的1300kg有大幅提升;158.75mm和166mm尺寸占比合計達到77.8%,182mm、210mm大尺寸硅片正在逐步進入市場;晶硅電池方面,規模化生產的P型單晶電池均采用PERC技術,平均轉換效率達到22.8%,較2019年提高0.5個百分點,先進企業轉換效率已達到23%;組件方面,166mm、72片單晶PERC組件主流功率為450W。

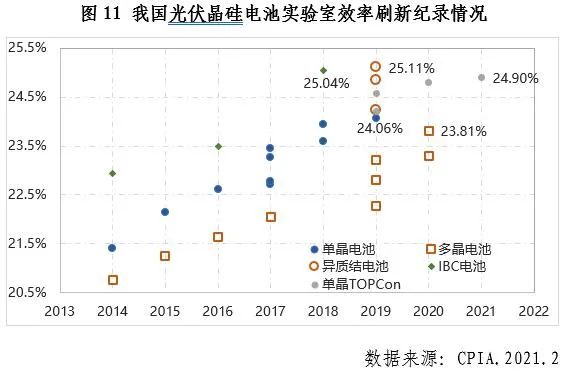

實驗室方面,2020年4月,晶科研發的多晶硅(Multicrystalline)電池片實驗室效率達到23.3%,并被收錄于NREL電池片轉換效率紀錄表中,隨后阿特斯宣布將該效率提高至23.81%。7月,晶科宣布其研發的N型單晶硅單結電池片效率達到24.79%,2021年1月,將該紀錄再次刷新到24.90%,創造了新的大面積N型單晶鈍化接觸電池片效率世界紀錄。我國除了在晶硅電池技術方面領先全球外,鈣鈦礦、有機電池等電池片實驗室效率也走在世界前列,2020年7月,杭州纖納光電以18.04%的鈣鈦礦小組件光電轉換效率的成績,第七次蟬聯了鈣鈦礦小組件世界紀錄榜首。目前NREL電池片轉換效率紀錄表中,除晶科的多晶硅電池片外,上海交大/北航、中科院化學所和漢能分別研發的有機電池、有機疊層電池和薄膜電池仍保持著世界紀錄。

(五)光伏發電電價與成本持續下降

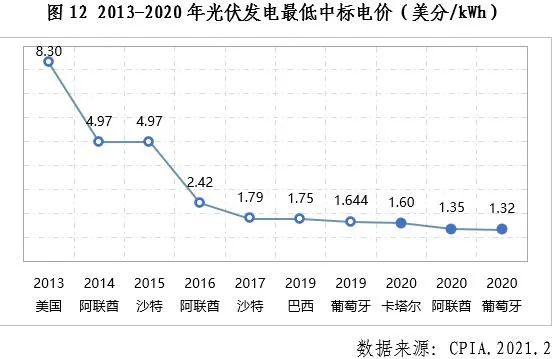

2020年,全球光伏發電中標電價繼續下降,僅一年中全球就有三個項目接連創造了最低中標電價。8月,位于葡萄牙一光伏項目中標電價達到了0.0112歐元/kWh(約1.32美分/kWh),折合當時人民幣價格約0.091元/kWh。這一電價比2019年最低中標電價降低了0.324美分/kWh,降幅達到19.7%。2020年,我國光伏發電項目中標電價也刷新最低紀錄,青海海南州一光伏發電競價項目中標電價為0.2427元/kWh(約3.46美分/kWh),低于2019年達拉特旗光伏項目0.26元/kWh的電價。除此之外,卡塔爾、阿聯酋、印度等國光伏中標電價也打破了原來的最低紀錄。光伏發電價格已經在全球越來越多的國家及地區低于火電,成為了最具競爭力的電力產品。

2020年,我國光伏組件及系統價格繼續降低,組件全年平均價格約為1.57元/W,較2019年下降10.3%;系統全年平均價格約3.99元/W,較2019年下降12.3%。2020年三季度以來,多晶硅料、光伏玻璃、EVA膠膜等供應緊張導致原輔材料價格上漲,隨之組件價格反彈,全年組件價格降幅不及預期,組件在整個系統成本中占比較2019年提升了0.8個百分點。非技術成本方面,2020年我國地面光伏系統初始全投資中,非技術成本占比較2019年降低了0.3個百分點。但土地費用在初始全投資中的占比不降反升,提高了1個百分點,用地貴仍是降本路上的一大難題。

二、2020年發展特點

(一)全社會關注度暴漲

中央層面。2020年9月22日,習近平主席在第七十五屆聯合國大會一般性辯論上提出了“碳達峰、碳中和”目標,此后多次在重大國際場合就“碳達峰、碳中和”目標發表過重要講話。2020年10月31日,《求是》發表習近平總書記重要文章《國家中長期經濟社會發展戰略若干重大問題》,文中明確表示,要拉長長板,尤其可以通過新能源等領域的全產業鏈優勢來拉緊國際產業鏈對我國的依存關系,充分肯定了我國光伏產業在國際上的領先地位。金融市場方面。自“碳達峰、碳中和”目標提出以來,金融市場對光伏板塊的關注度開始快速上升。光伏相關的基金陸續上市發行;政策性銀行、商業銀行等紛紛表態要向風電和光伏等可再生能源行業傾斜;國家綠色發展基金重點關注光伏領域。新聞媒體方面。2020年,新聞聯播、焦點訪談、財經對話、人民日報、新華社等主流媒體對光伏產業做了諸多報道。《新聞聯播》報道了國內首家智慧能源小鎮,聚焦光伏屋頂、BIPV;新華社就中國最大的光伏發電基地進行了報道;光伏3次亮相于2021年春晚舞臺。

(二)產業集中度進一步提升

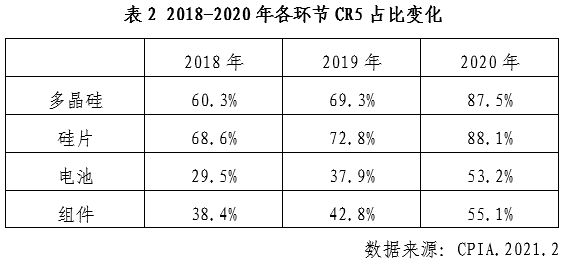

2020年,國內光伏制造企業尤其是龍頭企業的擴產步伐加快,且擴產單體規模增大,隨著這些新建產能的釋放以及單晶產品、大尺寸產品的快速迭代,無技術、資金優勢的中小企業逐漸退出市場,產業集中度進一步提升。多晶硅、硅片、電池片、組件四個環節,產量排名前五企業在國內總產量中的占比分別為87.5%、88.1%、53.2%和53.2%,同比均提升十個百分點以上。且頭部企業產量規模也大幅提升,多晶硅環節產量超過5萬噸的企業有4家;硅片環節前五家企業產量均超過10GW;電池片、組件環節產量超過10GW的企業分別為4家和3家,“大者恒大”的趨勢愈加顯著。

(三)融資環境改善

據國金證券和CPIA的不完全統計,2019年光伏行業完成了10項融資,對應融資規模180億,2020年完成了33項融資,同比增加230%,對應融資規模682億,同比增加279%。其中占比較大的定增募資有18項,對應募資規模421億。其次是7項可轉債融資,對應募資規模122億。以上規模均遠超2019年同期水平。募資主要用于企業擴產,且以電池、組件為主,輔材中以玻璃環節為主。但值得注意的是較為緊缺的硅料環節在2020年沒有募資,這是否會影響到后續硅料環節的供應我們會持續跟蹤。除此之外,科創板、創業板注冊制與核準制相比,降低了入市標準,縮短企業IPO時間。全年累計完成上市的企業共計14家,其中輔材輔料上市企業數量明顯增多,這充分說明我國光伏行業的綜合實力正在逐漸增強。2020年12月初A股市場第一只光伏ETF基金順利發行,覆蓋產業鏈上、中、下游的多個細分領域,緊接著天弘中證光伏產業指數型投資基金于2020年12月15日獲得中國證監會準予注冊的批復,現已正式發行上市。

(四)產業鏈供給矛盾突出

2020年,光伏產品價格經歷了V字型起伏的過程,光伏產業硅料、玻璃和EVA膠膜等部分原輔材料環節出現的供需緊張也前所未有。上半年,受全球疫情蔓延影響,對下游應用市場未來需求的不確定性導致產業鏈大幅降價,各環節價格降幅均在20%左右。硅料環節,三季度受到事故及自然災害等因素影響供應緊張,8月多晶硅致密料價格由6月的59元/公斤增加至約95元/公斤,漲幅約為60%;四季度隨著新疆地區硅料企業復工,多晶硅價格回落,但仍高于二季度價格低點38%。EVA膠膜的生產設備及原材料EVA粒子可用于防疫物資生產,2020年防疫物資需求暴漲,使得生產設備及EVA粒子供應緊張,膠膜企業擴產受阻延遲,在下半年需求暴漲的情況下,EVA膠膜企業只能通過大幅漲價的方式來獲取EVA粒子資源。下半年EVA膠膜價格上漲了50%,一度達到14元/平方米的高價,和POE膠膜的價格形成了倒掛。下半年需求的集中爆發導致光伏玻璃供給出現巨大缺口,價格快速上漲,年底3.2mm光伏玻璃價格達到了43元/平方米,較5-6月最低時上漲80%,部分企業采用浮法玻璃作為雙面組件的背板玻璃。進入12月,產品價格趨于平緩。但全年來看,除多晶硅價格上漲13.7%以外,硅片、電池、組件產品價格仍分別下降了5.7%、6.7%與10.5%,降本增效發展方向沒有變,長期來看價格依然是下降趨勢。

三、2021年發展展望

(一)光伏將占據可再生能源增量市場半壁江山

據IEA統計數據顯示,2020年全球電力需求下降2%,然而在全球電力供應中,可再生能源發電量提升7%,光伏發電量提升20%。隨著全球經濟的復蘇,預計2021年全球電力需求將增加3%(約700TWh),可再生能源裝機預計比2020年提升10%,而光伏新增裝機將占據新能源新增裝機半壁江山,約為54%。目前,越來越多的國家和地區采取一定的措施來應對全球氣候變化,共同推動疫情后世界經濟“綠色復蘇”。除中國以外,日本、韓國等許多國家和經濟體也陸續提出了各自實現“碳中和”的目標,歐盟成員國同意將2030年溫室氣體減排目標提高至55%,可持續性的政策支持以及電價不斷下降帶來的競爭力,使可再生能源的發展上升至空前的戰略高度,全球光伏市場增速將加快。中國光伏行業協會預計2021年全球光伏市場規模仍將加速擴大,總裝機量將達到150-170GW,創歷史新高。BNEF、IHS等機構均預測2021年全球光伏裝機規模將超過150GW。

(二)我國光伏市場將進入快速發展新階段

2021年是“十四五”規劃的開局之年,也是我國光伏發電進入平價上網的關鍵之年。2021年我國光伏應用市場將繼續保持快速增長勢頭,預計新增裝機規模可達55-65GW,其中競價結轉項目10GW左右,戶用市場有望達到15GW,工商業分布式預計在10GW左右,外送及平價地面電站在20-30GW左右。在“碳達峰、碳中和”目標下, “十四五”期間我國光伏市場將迎來市場化建設高峰,預計國內年均光伏裝機新增規模在70-90GW,有望進一步加速我國能源轉型。

(三)大尺寸、高功率產品將快速放量

大尺寸化是降本增效的重要途徑,可以有效提升組件效率,降低制造及發電成本。隨著市場對大尺寸、高功率產品的接受和認可,疊加老舊產線的技術改造、新產線產能的釋放以及大寬幅光伏玻璃、背板、膠膜產能的加速配套,大尺寸、高功率產品將在2021年進入快速放量的階段。預計2021年182mm和210mm尺寸的硅片占比將達到50%左右,以500W+和600W+為代表的高功率組件產品也將會快速導入市場,助推光伏市場進入平價時代。而158.75mm尺寸的占比則將被壓縮到5%左右,156.75mm尺寸硅片將會成為歷史。

(四)供應鏈的把控能力將成為企業競爭制勝的關鍵

2020年下半年,在經歷過硅料、玻璃、EVA膠膜的緊缺、漲價潮后,企業更加重視供應鏈的管理工作,對供應鏈的把控能力將直接決定企業的產出和營收,也將成為企業競爭制勝的關鍵。龍頭企業紛紛布局,采用多晶硅料和硅片、硅片和電池片、組件和光伏玻璃等上下游企業鎖定長單的方式或采取垂直整合等方式,加強供應鏈的把控能力。據不完全統計,僅2020年四季度至2021年2月,光伏產業鏈上下游各企業簽訂的長單數量多達30余個,金額涉及超過1600億元。以目前長單簽訂情況來看,2021年80%以上的硅料產能已被下游企業預訂,多家硅料企業產能被全部預定,硅料供應呈現緊平衡態勢;210mm、182mm等大尺寸硅片長單不斷,炙手可熱;適配大尺寸的光伏玻璃新產線投產在即,組件企業正積極簽署長期戰略合作協議,鎖定產能的同時,能夠更好的進行上下游產品雙向對應及協調,增強玻璃與組件適配性。

(五)光伏將助力多個領域清潔低碳發展

《中國長期低碳發展戰略與轉型路徑研究》綜合報告指出,當前工業部門的能源消費占全國總終端能耗的65%,是最主要的能源消費和二氧化碳排放部門。建筑、交通行業能耗占全國總終端能耗約20%和10%。目前,相關部門紛紛行動,針對碳達峰、碳中和給出了指導性意見。在電力方面,國家發改委表示要大力調整能源結構,推進能源體系清潔低碳發展,加快光伏和風電發展,加快構建適應高比例可再生能源發展的新型電力系統,完善清潔能源消納長效機制。在交通領域,交通運輸部表示要打造融合高效的智慧交通基礎設施。鼓勵在服務區、邊坡等公路沿線合理布局光伏發電設施,與市電等并網供電。制定高速公路路側光伏工程技術規范。在建筑領域,住建部發布《太陽能發電工程項目規范(征求意見稿)》,面向社會廣泛公開征求意見。光伏在建筑方面的多樣化應用有望逐步落地,并開始進入規范化、標準化發展階段。在工業領域,工信部表示要制定重點行業碳達峰行動方案和路線圖,鼓勵工業企業、園區建設綠色微電網,優先利用可再生能源,在各行業各地區建設綠色工廠和綠色工業園區。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號