![]() 新能源

新能源

![]() 新能源

新能源

2020年3月1日,晶澳科技再次發布公告,根據戰略發展需要,將投資50.24億元在包頭裝備制造產業園區內建設年產20GW拉晶、20GW切片項目。在光伏行業進入平價時代的關鍵節點,晶澳科技在下一盤“一體化”大棋,此次投產晶澳科技再落重子。

作為光伏產業鏈利潤最豐厚的環節,硅片市場近年來勢頭強勁,成為了組件龍頭們關注的重點!甚至在很多行業人士看來,掌握硅片環節一定的主動權和話語權,是實現利潤二次增長的關鍵動作。

此前在《站在未來看晶澳:行穩致遠》一文中,筆者對晶澳回A事件進行過分析,發現在經歷了產業調整陣痛、市場復蘇及新力量集中爆發后,晶澳在把握市場風向變化上,愈發敏感,早早就嗅出了新發展周期內的風險和壓力,布局一體化亦是晶澳應對市場變化的重要策略。

如果說回歸A股,是未雨綢繆,那么布局產業一體化,則是重拳出擊的開端。

01

晶澳為什么一定要“一體化”

新的產業周期正在來臨,產業鏈演化速度之迅猛,是驚人的!表面上一片平靜,實則暗流涌動。

“30·60”目標引領下的中國光伏,將進入一個新發展周期,度電成本下降、提升光伏在多種電源形式中的市場競爭力,都將推動行業加速邁進新時代,所謂的機遇與挑戰并行,是針對少數頭部企業,對于大部分企業來說,是山重水復,柳暗花明不知在何時。

晶澳為什么一定要實現“一體化”?國際能源網/光伏頭條有幾個方面的思考,大概的關鍵詞就是搶訂單、降風險、破瓶頸。

從實際訂單角度來說,碳中和大目標下,各大能源央企、地方國企普遍調高了未來五年清潔能源發展目標,簽約了大量光伏項目資源,意味著至少一段時間內,這些央企會是最大的光伏業主,同時他們采購產品的議價話語權會越來越強。

這種情況,倒逼光伏企業既要提供優質產品,又要持續降低成本。從2月末廣州發展開標的1.08GW組件結果來看,晶澳、晶科、隆基、天合、中來的大尺寸組件報價,均超出了招標控制價,被歸為了報價無效類。(詳見:1.08GW組件集采開標:隆基、天合、晶澳、晶科、中來等10家企業參與投標!530W~545W雙面最低價1.52元/W)

又要搶訂單,又要應對央國企壓價,再趕上像去年、今年這樣,光伏玻璃、光伏硅片貨源緊缺、價格上漲,“一體化”無疑是最好的解決方案。

從降風險的角度來說,各環節波動引起的業績波動不可避免,過去幾年由于硅料、單晶硅片、PERC電池的緊缺時間不同,給各環節企業帶來了不同程度的影響,有的甚至是致命打擊。而一體化組件企業可以將硅片、電池、組件的利潤加總,從而使業績穩定性更強。

晶澳之所以給大家留下“穩”的深刻印象,還有個關鍵指標,近年來晶澳科技的單瓦毛利始終保持在相對穩定的狀態,大致是0.4元/W左右,這也跟其戰略布局一步步往一體化方向鋪開有密切關系。

再從破瓶頸的角度來說,任何公司在發展的過程中都會遇到瓶頸,大部份頭部光伏企業現已成形的產業布局,并非一蹴而就。

2013年隆基在單晶硅片領域已經成為全球龍頭,但由于當時下游的需求既定,單晶硅片環節的發展空間受限,于是向下布局組件環節,促進下游接受單晶硅片的同時,擴大所處環節的市場規模,提升盈利空間。

晶澳也是一樣,2010年的電池產量已經達到了全球第一,為了破除瓶頸開始向上拓展和向下延伸,硅片-電池-組件,成為布局模型,只不過之后的很多年里,順應市場,晶澳的發展重心在電池和組件端,如此,晶澳的盈利空間也實現了大幅提高。

“一體化”布局既能實現優化整體成本,也可以提高產品差異化,因此帶來的盈利加總,晶澳不會不知道。如今新周期內“一體化”優勢更加明顯,晶澳沒有理由不繼續完善產業鏈布局。

02

晶澳布局“一體化”實力雄厚

連橫合縱,布局求變。縱向,“硅片-電池-組件” 規模化產能已經形成,橫向,從前幾年開始,晶澳就在硅片環節主要布局了石英坩堝、在電池環節布局了漿料,在組件環節布局了膠膜、接線盒等,如今,這些都成為晶澳一體化深入布局的核心支撐。

想做事、能做事,極度考驗企業自身的財務造血實力。國際能源網/光伏頭條分析,晶澳近年來的營收中90%以上來自組件的生產與銷售,3%左右的收入來自光伏電站運營,通過滾動出售老電站并開發新電站的方式穩步發展該業務,從而改善現金流狀況。

根據PV infolink最新統計,2020年晶澳科技組件出貨全球排名下滑至第三,2019年晶澳科技組件排名為全球第二。不得不提,組件排名下滑,反而晶澳科技整體盈利水平同比大增。

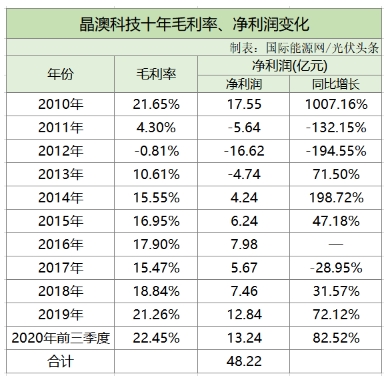

自2018年以來,晶澳科技保持了凈利潤和毛利率的高速增長。要知道,2018年是中國光伏行業的“渡劫年”,531新政出臺行業大震蕩,2020年疫情爆發全球經濟萎靡,要保持持續造血能力實屬不易。

2018年晶澳科技的凈利潤增速達到了31.57%,2019年達到了72.12%,2020年前三季達到了82.52%,這三年晶澳科技的毛利率也分別達到了18.84%、21.26%、22.45%。在光伏頭部企業的行列里,這樣的成績處于穩定居高的水平,僅次于隆基股份。

2017年、2018年、2019年這三年,晶澳科技的資產負債率一直高居70%以上,處于行業較高水平。截止2020年第三季度,晶澳科技的資產負債率已下降至61%,較 2018年峰值76%下降了15%,資金壓力有所緩解。自回歸A股上市后,晶澳科技資產負債率有望進一步下降,一連串的募資動作,為長期產能擴張提供動力。

除此之外,晶澳科技的研發投入占營收比重長期保持在5%以上,在光伏頭部企業的行列里同樣位居前列。自2018年以來,晶澳科技的研發投入進一步增加,到2020年上半年,其研發投入占營收比重已接近6%。

與絕大多數頭部光伏企業不同,晶澳科技采用職業經理人制度進行管理,執行總裁牛新偉博士歷任海內外多家半導體、光伏企業高管,經驗豐富,幾位副總經理亦深耕光伏行業多年,為企業戰略執行力保駕護航,這也是晶澳科技長期保持創新力、創造力的重要原因之一。

長期樂觀的財務數據、高比例研發投入以及頂尖管理團隊,都成為晶澳科技布局一體化的強大支撐。

03

低調潛行向加速沖刺

俗話說,攤子鋪得大了,就很難照顧周到。但晶澳科技不一樣,它是一點點、一步步鋪攤子,就像水滴石穿,錨定方向,果斷沖刺。

2005年,晶澳科技的前身晶澳太陽能成立;2006年,奉賢基地建成;2007年,在納斯達克交易所掛牌上市,2008年,揚州電池生產基地動工;2009年寧晉和揚州生產基地總產能達到650MW;2011年,全球最大一體化基地合肥3GW項目投產;2012年,日本分公司成立,成為日本組件前三供應商;2015年,馬來西亞基地投產;2016年,邢臺1.5GW組件基地投產,開啟智慧工廠新模式,2017年包頭3GW晶硅基地和東海2GW多晶金剛線切片項目投產;2019年12月,借殼天業通聯A股上市,更名晶澳科技。

到目前晶澳科技幾乎已經形成了“拉晶-硅片-電池-組件-電站”的穩定格局。包頭晶澳、寧晉晶興主要業務在拉晶,陽光硅谷、東海晶澳、邢臺晶龍電子的主要業務在硅片,揚州晶澳的主要業務是電池,晶澳太陽能、合肥晶澳、上海晶澳、邢臺晶澳、揚州晶澳新能源的主要業務在組件,包頭晶澳光伏主要業務是電站運營。

細心的讀者或許早已發現,回A上市后的晶澳科技,發展步子明顯加快,僅僅2年時間,8次發布公告,全面布局“一體化”,投資金額達到了440億元以上,遠遠高于其2019年、2020年兩年營收總和。(詳見下表)

與此同時,晶澳科技5次發布公告,分別與彩虹新能源、新特能源、京運通、大全新能源、亞瑪頓簽訂長單采購協議,囊括單晶硅片、單晶用料、光伏玻璃等。此處可以看到,晶澳科技“雞蛋不放在同一籮筐”經營邏輯,對供應商的選擇相對分散,避免了單個供應商的采購比例超過采購總額50%的情況,是企業發展過程中的穩妥之舉。(詳見下表)

當前,晶澳科技已經由慢節奏前進,轉向大跨步沖刺。深耕光伏多年,晶澳科技成果顯著,此番動作堅決有力,“一體化”勢能必將得到進一步的釋放。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號