![]() 新能源

新能源

![]() 新能源

新能源

近年來,汽車行業面臨百年之未有大變局,電動化和智能化浪潮風起云涌,新能源汽車和智能網聯汽車得到高度關注。在這兩個前沿賽道發力,有助于中國汽車工業甩開歷史包袱,在新的賽道競爭。最終將汽車行業打造為新的支柱產業,實現制造強國的目標。

在2021年兩會期間,無論是《政府工作報告》,還是《“十四五”規劃綱要(草案)》,均從不同角度、以不同篇幅,圍繞新能源汽車和智能網聯汽車這兩大焦點進行了專門闡述,筆者對這些內容進行梳理后,提煉出四個關鍵詞:續航、回收、自主、新基建,并進行解讀分析,以饗讀者。

新能源汽車:續航、回收

在經過幾年的扶持之后,政策對新能源汽車前端的引導和扶持基本上已經達到目標——數據顯示,在油電價差下,新能源運營車輛全生命周期經濟性已經與燃油車持平,甚至實現超越。新能源汽車在消費者間的口碑已經建立,接受程度不斷提高,預計新能源汽車的補貼政策將在2~3年后完全退出。

因此,國家對新能源汽車的關注重心從供給端轉入了車輛的消費端。具體來看,有兩個關鍵詞:續航、回收。

1、續航:充電與換電技術或將雙線并進

“穩定增加汽車、家電等大宗消費,取消對二手車交易不合理限制,增加停車場、充電樁、換電站等設施……”

——2021年《政府工作報告》

先看第1個關鍵詞“續航”。眾所周知,中國的充電樁常年處于供不應求狀態,數據顯示,2019年,中國新能源汽車保有量達到381萬輛,而充電樁數量為122萬臺,車樁比達到3:1,雖然已經是近年來的低值,但仍然遠遠無法滿足用戶要求,可以說,充電樁數量的不足,已經成為了遏制產業發展的最大阻力之一,從這點來看,加大充電設施的建設,是促進新能源汽車行業發展的最有效手段之一。

問題在于,目前充電設施領域發展最短的那塊板在哪?答案是充電利用率。根據2019年發布的《充電服務報告》,2018年全國公共充電設施利用率不足10%。很多電樁持續虧損,削弱運營商建樁積極性。雖然國內公共充電樁從2015年5.78萬臺增加到2019年51.64萬臺,年復合增速72.89%;基本達到了2015年的規劃數量,然而,由于充電速度慢、布局不合理、重建設輕運維、質量問題等因素,導致很多的公用充電樁并不能完全滿足車主的需求,屬于低效甚至無效基建,這就是充電樁利用率低的原因所在。

從這點來看,在十四五期間,充電樁的有效投資仍然有很大的發展空間。根據2020年5月一項針對上千名車主的調查顯示,有60.8%的車主認為,充電速度是選擇充電樁的決定性因素。這也是為什么政府工作報告連續第二年提及“換電站”的原因。

由于政府的支持,2020年換電模式迎來了快速發展,多家企業開始布局換電模式,并實行車電分離的銷售方案。與充電模式相比,換電的最大優勢在于速度快,通過換電模式的推廣,可以緩解充電帶來的使用焦慮,這也成為推動新能源汽車發展的關鍵布局。預計在2021年,仍會有多家車企加入換電推廣大軍,“充電+換電”將成為未來并行的兩大模式。“充電為主,換電為輔”的行業體系在未來的配套支持政策中可能會得到改變。

從數據來看,2018年,全國公共充電樁充電量的前5個省市分別是廣東、陜西、江蘇、北京、湖北,而截至2020年6月,中國換電站數量最多的5個省市卻是北京、廣東、浙江、江蘇、福建,充電量與換電站之間地域的重合度比較低。從這種情況來看,十四五期間,換電站仍然有著比較大的發展空間。

2、回收:電池問題浮上臺面,相關體系重塑難避免

“加快建設動力電池回收利用體系。”

——2021年《政府工作報告》

新能源汽車行業的第2個關鍵詞是“動力電池回收”。

自2010年來,中國新能源汽車產業發展迅速,銷量從5900輛增長到2019年的136萬輛,新能源汽車保有量超過100萬輛。目前動力蓄電池的使用年限一般為5-8年,第一批電動車的電池報廢潮已經到來,2020年左右新能源汽車及動力電池會進入報廢高峰期,此后新能源汽車的報廢將成為新常態,動力電池的回收利用將決定著新能源產業鏈的高效循環和可持續發展。

那么,動力電池的回收具體會達到一個什么樣的規模?根據中國電池協會的預測,到十四五末期、也就是2025年,動力鋰電池報廢量將會達到35萬噸;而招商證券則預測,2025年的動力鋰電池退役規模將會達到135GWH,約是2020年的5倍之多。動力電池的回收已經成為業界難以回避的問題。

然而,對于這些電池何去何從以及怎么回收,目前并沒有完整的渠道。雖然此前相關部門未雨綢繆地出臺了系列動力電池回收利用政策,但新能源汽車及動力電池的回收領域出現了與政策有偏差、發展存混亂的現象,甚至因為補貼而出現回收騙保的隱患。據統計,當前國內90%廢舊電池沒有從正規渠道回收。

從今年的政府工作報告所釋放的信號來看,政策層面將在今年著力解決這一問題,為新能源汽車的發展掃清障礙。目前,國內主要參與電池回收的正規廠商多為第三方回收企業,且同車企合作開拓回收渠道。整車企業在動力電池回收的責任過重,缺少電池企業的責任分擔,這需要加速完善建立相關的回收利用體系。而十四五期間的回收體系,可能會包括動力電池(或材料)生產商、專業第三方回收企業、行業聯盟等。預計未來產業鏈上下游戰略聯盟與合作將更加深入。

智能網聯汽車:自主、新基建

在十四五規劃文件與政府工作報告中,“智能化”是汽車行業的另外一個關鍵詞。數據顯示,近年來車聯網對上市新車型的滲透率正逐步走高,至2018年時,已經有31.1%的新車型采用了車聯網技術。

一直以來,智能汽車與電動汽車之間存在很重要的內在聯系。雖然傳統汽車也能夠搭載智能設備,但智能汽車裝配的傳感器、高算力芯片、線控結構等均為高耗能設備,普通汽車的12V電瓶已無法滿足需求,需要42V、48V,甚至高電量高電壓的解決方案。

而在這一方面,電動汽車完全可以滿足智能設備的供電需求。近年來儲能容量不斷提升的動力電池,能夠輕而易舉的為車載智能設備供電,確保其順利運行。從這一角度來看,電動汽車是發展智能汽車最好的載體,汽車的“智能化”和“電動化”之間存在很大的交集。

而在《政府工作報告》與《“十四五”規劃綱要(草案)》中,智能網聯汽車的關鍵詞也有兩個,分別為“自主”及“新基建”。

1、自主:核心設備與底層軟件系統需未雨綢繆

“加快研發智能(網聯)汽車基礎技術平臺及軟硬件系統、線控底盤和智能終端等關鍵部件。”

——《“十四五”規劃綱要(草案)》

從數據來看,中國發展智能網聯汽車有著得天獨厚的條件。

在消費側,一項針對全球汽車消費者的調研顯示,76%的中國車主認為車聯網會帶來更多的便利,同時,樣本內90%以上的中國消費者愿意為車聯網相關技術付費。同時,數據顯示,2020年1月份至9月份,中國L2級智能網聯乘用車銷售量達到196萬輛,占乘用車總銷量的14.7%。

而根據《智能網聯汽車技術路線圖2.0》的預測,到2025年,中國PA(部分自動駕駛)、CA(有條件自動駕駛)級智能網聯汽車銷量占當年汽車總銷量比例超過50%,C-V2X(以蜂窩通信為基礎的移動車聯網)終端新車裝配率也將達到達50%。

在供應側,正如前面所提到的,新能源汽車是智能網聯汽車的重要載體,而中國新能源汽車全球全球數量第一,占比達到44%。另外,全球80%的汽車零部件供應在中國。國內汽車零部件企業超過10萬家。在供應鏈方面具備了發展智能網聯汽車的良好條件。同時,在通信芯片、通信模組、終端設備、運營服務等方面,也有多家大型龍頭企業參與。

然而,另一方面,在智能網聯汽車的研發與制造商,中國的汽車零部件企業還不能完全滿足要求,很多企業是技術含量不高的機械、玻璃、輪胎、內外飾等部件,核心部件和材料相當一部分仍然被國外企業掌握。比如,智能網聯汽車領域的感知傳感器、決策控制芯片、線控底盤技術、軟件和算法等一些關鍵技術被國外跨國公司壟斷。

而2021年初的汽車產業芯片危機,則顯示出自主可控產業鏈建設的重要性,因此,政府工作報告認為,在智能網聯汽車方面,應“加快研發智能(網聯)汽車基礎技術平臺及軟硬件系統、線控底盤和智能終端等關鍵部件”,就是對智能網聯汽車產業鏈自主性的預期。

2、新基建:智能網聯交通基建需與智慧城市同步發展

“加快5G網絡規模化部署,,推廣升級千兆光纖網絡。前瞻布局6G網絡技術儲備……

推廣公路智能管理、交通信號聯動、公交優先通行控制……構建基于5G的應用場景和產業生態,在智能交通、智慧物流等重點領域開展試點示范。”

——《“十四五”規劃綱要(草案)》

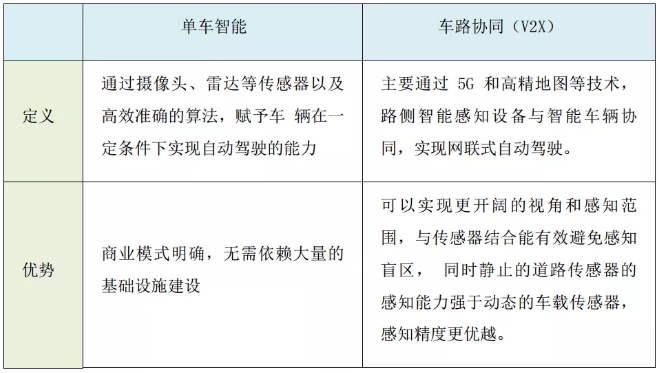

和新能源汽車一樣,配套基礎設施對于智能網聯汽車的發展來說也非常重要。尤其是中國的智能網聯汽車走的是車路協同路線,非其他國家的單車智能路線,因此車聯網的正常運行對于路側的感知設備以及5G等通信網絡非常依賴。

這樣的汽車智能化路線,決定了中國在十四五期間的智能網聯發展重點將是加大基礎設施智能化的改造。推動智能網聯汽車與智慧城市協同發展,建設城市道路、建筑、公共設施融合的交通感知體系。否則,在基建配套完備之前,即便是車廠投入研發,造出的車也難以上路正常使用。

表 單車智能與車路協同技術路線對比

雖然包括充電樁和路側設備在內的交通新基建概念早在2020年初就已經提出,但一方面,由于2020年下半年經濟恢復重心主要在基礎民生及服務業領域,另一方面,2020年是十三五收官之年,而五年計劃中的收官年很少有大動作。數據顯示,2020年全年的固定資產投資增速為2.9%,為近年來的最低值。因此,交通新基建的增長空間在2020年可以說并沒有得到完全的釋放。

而在十四五開始之后,新基建將會在政府驅動下發力。在兩會之后的幾個月時間內,各地方關于新基建的政策可能將會出臺,大規模的部署和建設亦將鋪開,屆時,智能網聯汽車的發展將會得到大力推動,等到智能網聯汽車的滲透率和交通新基站的覆蓋率達到一定節點閾值之后,基于車聯網的應用生態(例如社會熱議的自動駕駛),就會如同基于移動互聯網的手機應用生態一樣爆發。

結語:兩化浪潮,未來可期

很少有一個行業,可以像現在的汽車產業一樣,能夠成為傳統能源巨頭與前沿的互聯網新貴共同關注的領域。

在能源行業眼里,新能源汽車是實現碳中和、碳達峰目標,推動能源轉型的重要推手,是實現“3060”目標的重要途徑。而在互聯網行業看來,智能網聯汽車的機械屬性正不斷弱化,轉而向著一個類似于智能手機的移動終端的方向發展(這實際上也正是特斯拉等電動車企并不遵循傳統車廠估值模型的原因之一),在5G網絡的新時代中開啟一波堪比移動互聯網的機遇與浪潮。

隨著《政府工作報告》與《“十四五”規劃綱要(草案)》圍繞著車輛續航、電池回收、供應鏈自主、配套新基建等方面,對新能源汽車與智能網聯汽車提出了新的發展目標,中國汽車行業的新時代正離人們越來越近。隨之而來的電氣化與智能化潮流,將會給這個古老行業帶來新的發展機遇和無限的想象空間。

(孫航)

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號