![]() 新能源

新能源

![]() 新能源

新能源

2021年開年,光伏電站投資熱度已經進入到白熱化的態勢,來自各大集團目標的定調,催生了這股投資熱潮的回歸。光伏們從公開信息跟蹤到,截止2021年2月末,15省共計備案超過27GW光伏電站項目。備案規模瘋狂飆漲,但在這背后,土地、電網接入的種種瓶頸將成為項目落地的最大阻礙,備案僅僅是第一步。

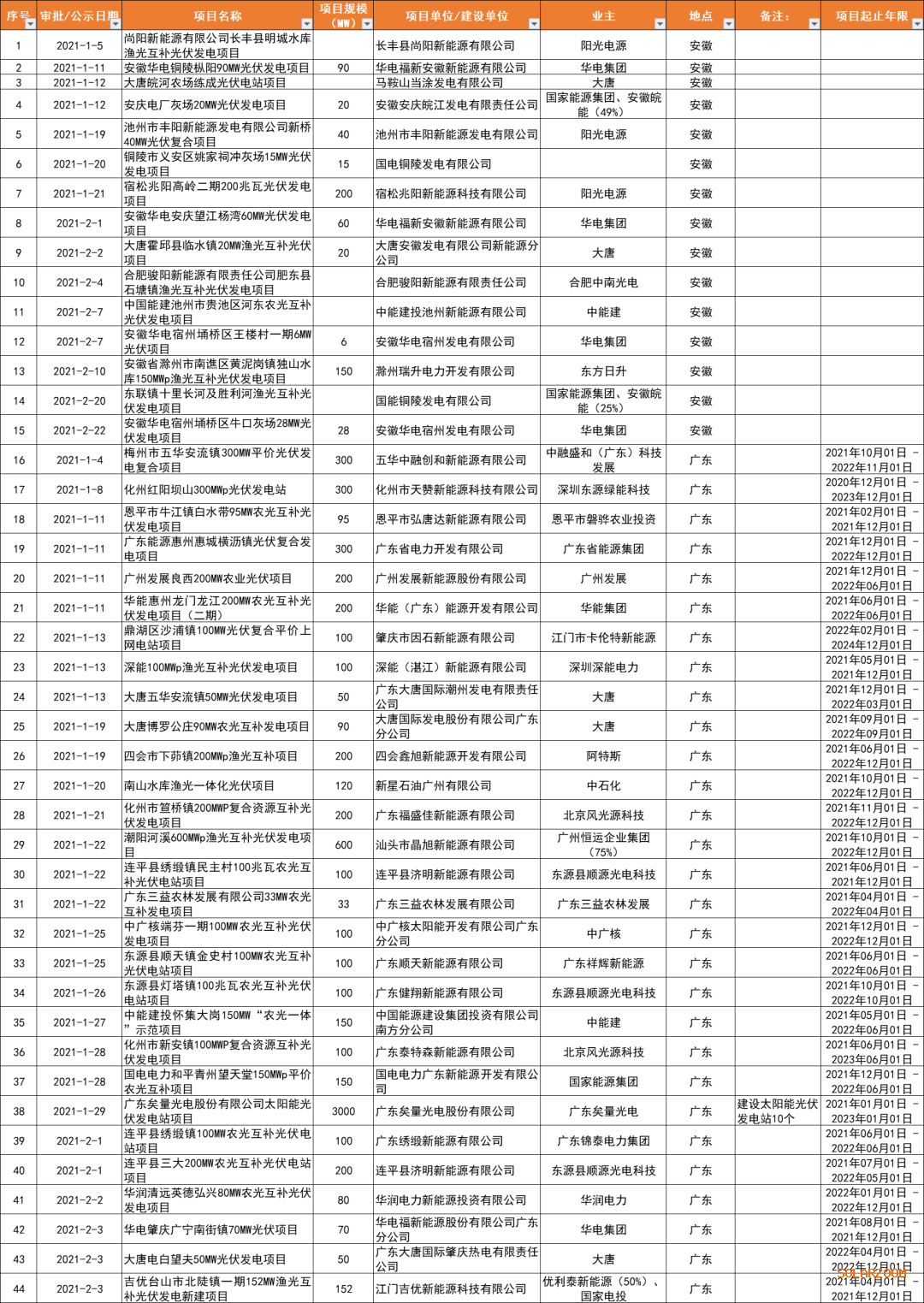

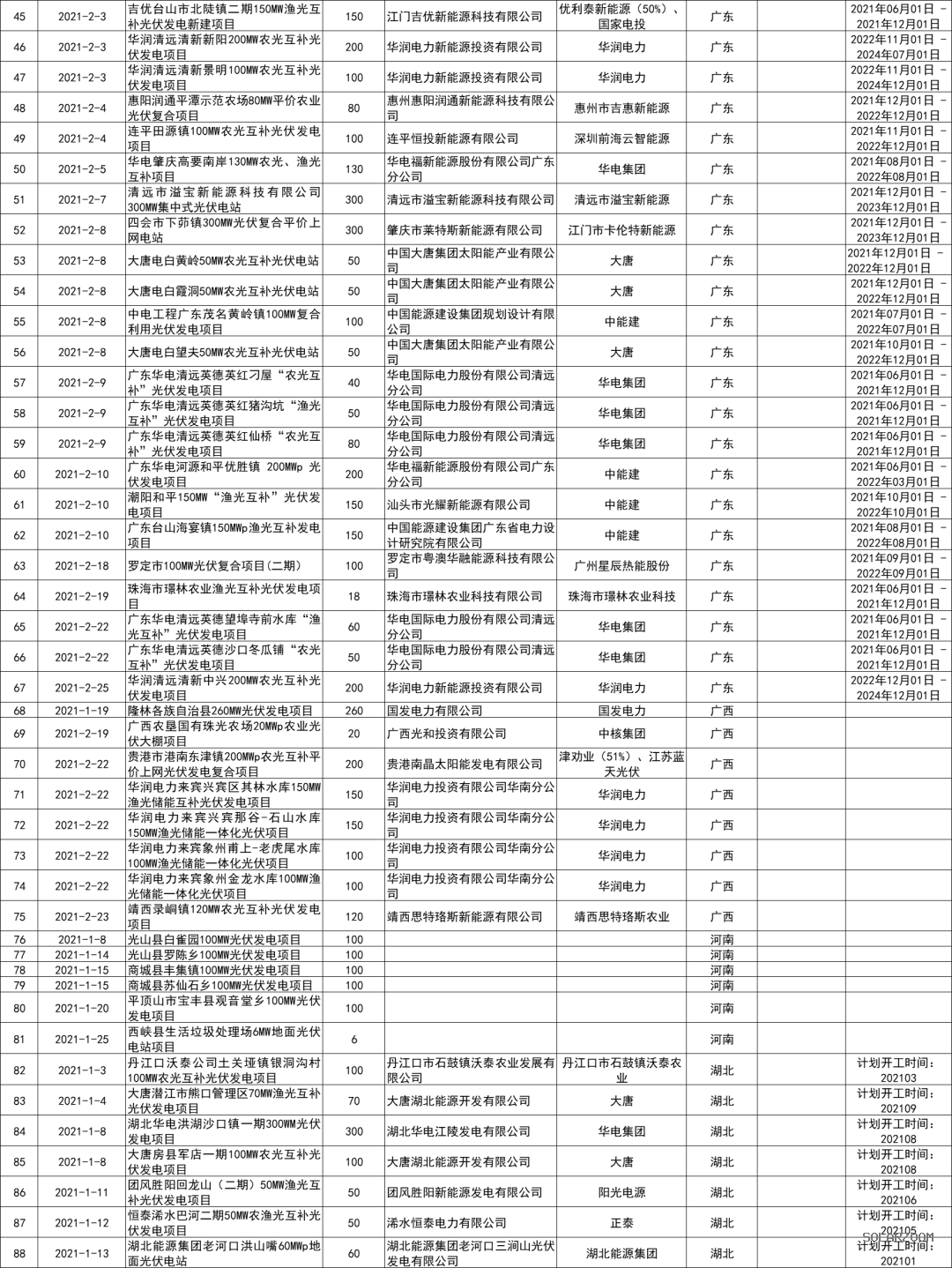

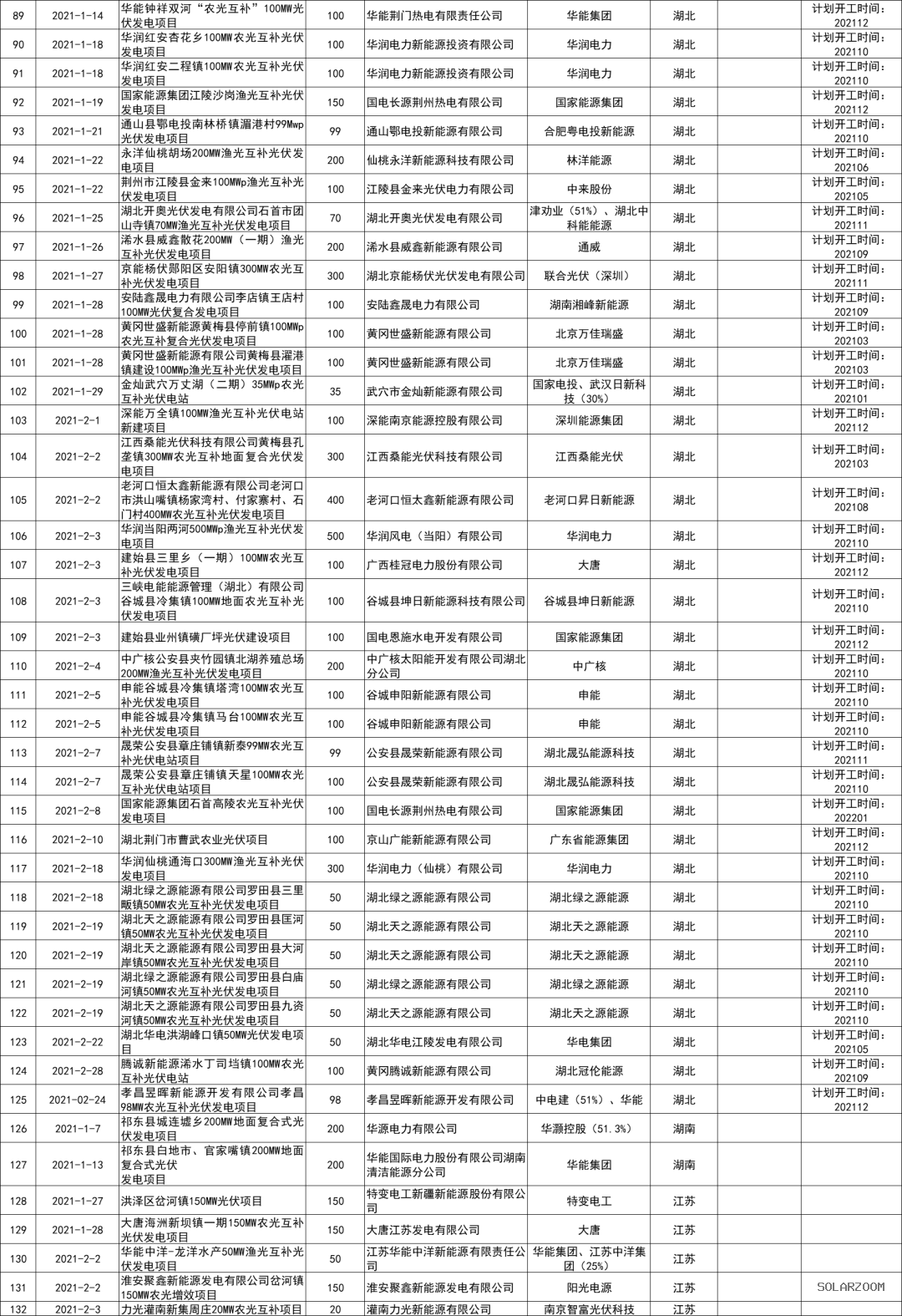

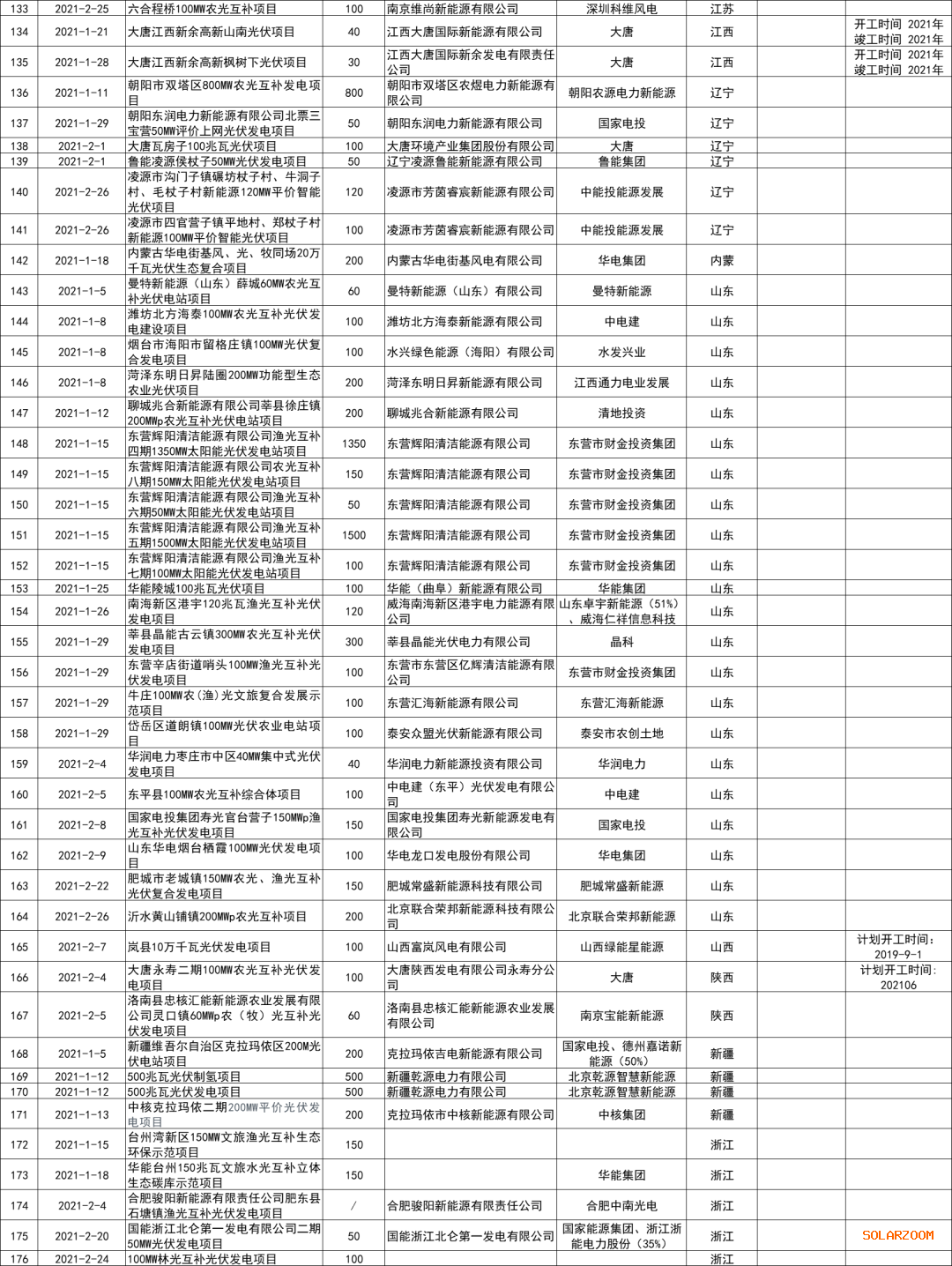

備注:表中僅列出部分業主項目名單,備案項目統計截止至2021年2月末。上述統計項目來源于項目審批監管平臺,因項目名單眾多,難免有疏漏,上述表格不做排名依據,僅供讀者參考

央、國企在光伏電站投資商梯隊占比日益攀升已經成為行業公認的趨勢,但從此次備案匯總情況來看, TOP 15家中有5家為民營企業,總規模5.64GW,占比約33%,其余10家均為央企/國企(占比67%),民營項目占比規模已經遠高于競價時代。但是以陽光電源等為代表的民營企業開發的項目大多是與國企合作的,最終的項目托底方仍是國企。

主流玩家梯隊壯大

值得一提的是,五大四小的投資開發力度仍在持續加速之外,在光伏電站投資中,更多的主流玩家入局或者逐步發力,并且扮演著重要角色。比如,在“五大六小”梯隊中,以往在光伏投資中低調內斂的華潤電力,這一年以來開啟了瘋狂的項目開發模式。

2020年華潤浙江500MW灘涂光伏電站入圍補貼名單,之后與東營財金一起在山東備案了800MW的漁光項目,進入2021年僅兩個月時間,華潤又陸續在山東、湖北、廣東、廣西備案了超過2GW的光伏電站項目。此前光伏們了解到,華潤正計劃大幅提高“十四五”新能源投資力度,其初步規劃是五年完成40GW的風、光投資。

另一個可以看到明顯增速的是設計院系的項目開發能力也在快速提升。據行業資深人士透露,以中能建、中電建為代表的央企正在快速涌進光伏電站EPC業務板塊。據統計,在近期行業動態中,中能建目前已簽署超過25GW的風光儲項目。

除了電力央企之外,地方國企也是近兩年光伏電站投資的主力軍之一,這些地方國有企業在當地具有得天獨厚的資源優勢,就此催生了多家強勢的地方光伏投資商并吸引著更多新入局者的加入。

山東省東營市的市屬國有企業——東營財金投資集團毫無疑問是其中的佼佼者,其今年新備案的3.25GW項目均位于山東省,下屬子公司東營輝陽清潔能源有限公司在東營共備案了五期漁光互補項目,總規模超過3GW。作為發電、用電大省,山東省近兩年的新能源裝機規模可謂突飛猛進,目前僅光伏裝機已經超過20GW,躍居全國第一。從近期的備案動態也可以看出,以東營、濱州等區域為主的漁光互補、灘涂光伏電站正成為山東省接下來的開發重點。

區域偏好明顯:中東部領銜

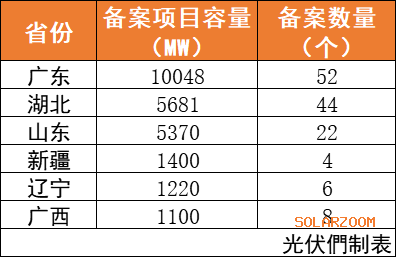

從省份來看,廣東、湖北、山東、新疆、遼寧、廣西等省份倍受投資企業的青睞。其中,廣東以52個項目、10.048GW規模位列所統計的15省備案數量及規模第一。目前,湖北、山東已在備案項目已突破過5GW,新疆、遼寧、廣西也已突破1GW。

廣東、廣西、湖北三省的燃煤基準價位列全國前列,這在平價光伏項目投資中優勢明顯,但這三個省份的光照資源相對一般。而山東、遼寧的光照資源以及脫硫煤電價水平都較為優秀,這兩省成為投資熱土也就不足為奇。

與中東部地區備案如火如荼形成鮮明對比的是,三北地區省份的項目寥寥,這其實反映出未來的光伏電站開發格局——西北地區將成為基地項目的主戰場。大基地一般由1-2家企業進行前期開發、規劃、申報等,相對集中。

另一方面,三北地區,尤其西北幾個省份的燃煤基準價基本處于全國較低水平,平均不足0.3元/千瓦時,加之高比例的電力市場交易以及去年以來頻繁上漲的組件價格,對于剛邁入平價的光伏行業來說,心有余而力不足。有相關人士透露,西北省份的平價電站本身就處于收益率標準底線上,目前組件價格不斷上漲,不少項目正計劃延緩進度。

瘋狂背后:項目落地堪憂

巨量的項目備案背后反應出光伏電站項目開發的“瘋狂”,但是開發量與并網量并不對等,備案僅僅是項目開發的第一步。這些項目的落地情況仍受組件價格、土地資源以及電網接入等諸多因素的影響。據資深開發人士反饋,備案容易,但目前的大部分地區的瓶頸在于電網,“某西北省份進入了全民找接入的狀態”。儲備項目的落地情況仍然不容樂觀。

此外,在水漲船高的產業鏈價格倒逼下,目前組件報價已經直逼1.8元/瓦,也對平價項目的持續推進帶來了壓力。不僅如此,平價項目的收益率不僅受組件價格的影響,失去保護的上網小時數以及高比例的電力市場化交易,都是平價時代帶給光伏電站投資商的不確定性。在產業鏈漲價的形勢下,令光伏電站投資尤為雪上加霜。更令人憂慮的是,行業仍然處于電網消納空間決定新增裝機的狀態,管理辦法規則的不明確與電網消納數據的不透明讓整個開發熱潮完全失去了方向。

不過,鑒于光伏電站開發建設周期的考慮,開發容量大部分將成為2022年的儲備項目。而2021年,“十四五”首年光伏年度新增裝機規模的重任,也許要交回給產業鏈來決定了。

備案統計如下:

經過兩年光伏平價上網示范項目“熱身”期,我國光伏行業已正式步入全面平價上網時代。市場化機制下,我國光伏電站開發將迎來新的發展格局,也將探索出更過的創新合作模式與商業機遇。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號