![]() 新能源

新能源

![]() 新能源

新能源

全球“碳中和”,中國實(shí)現(xiàn)路徑已基本明確

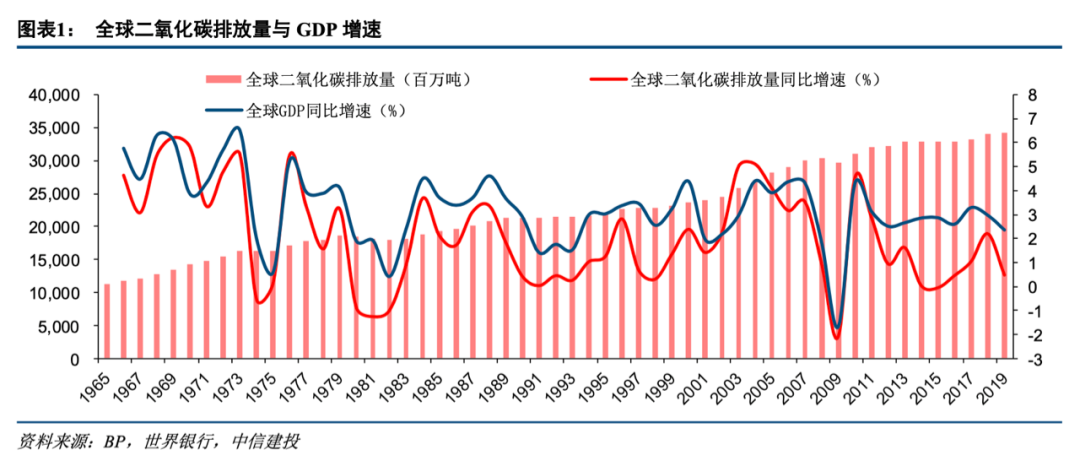

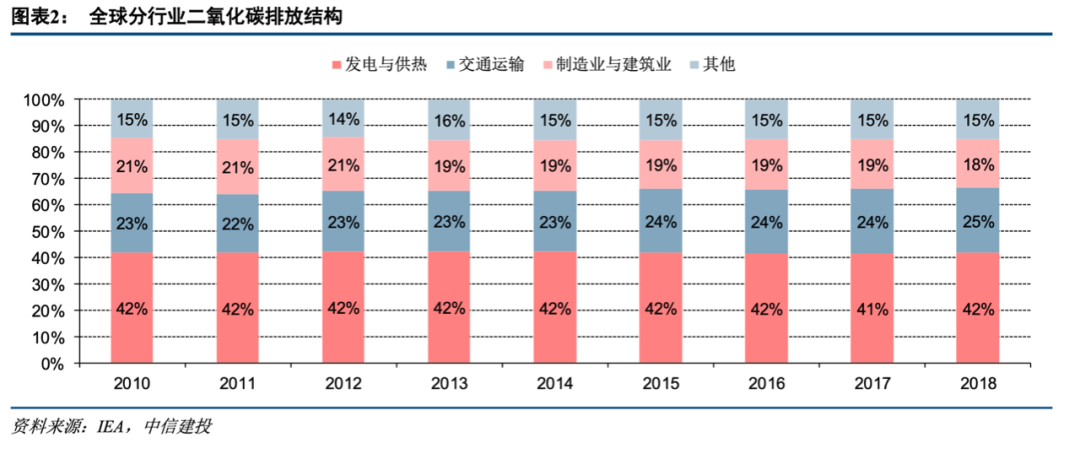

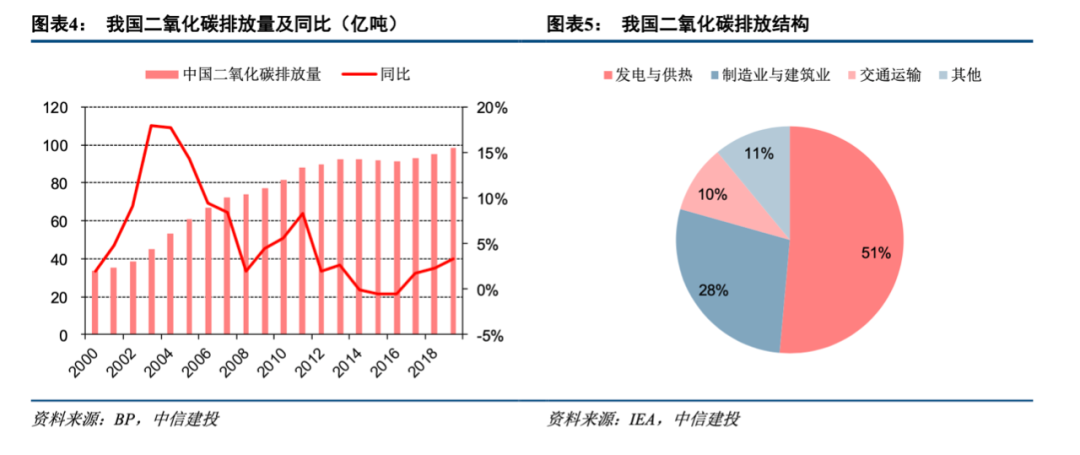

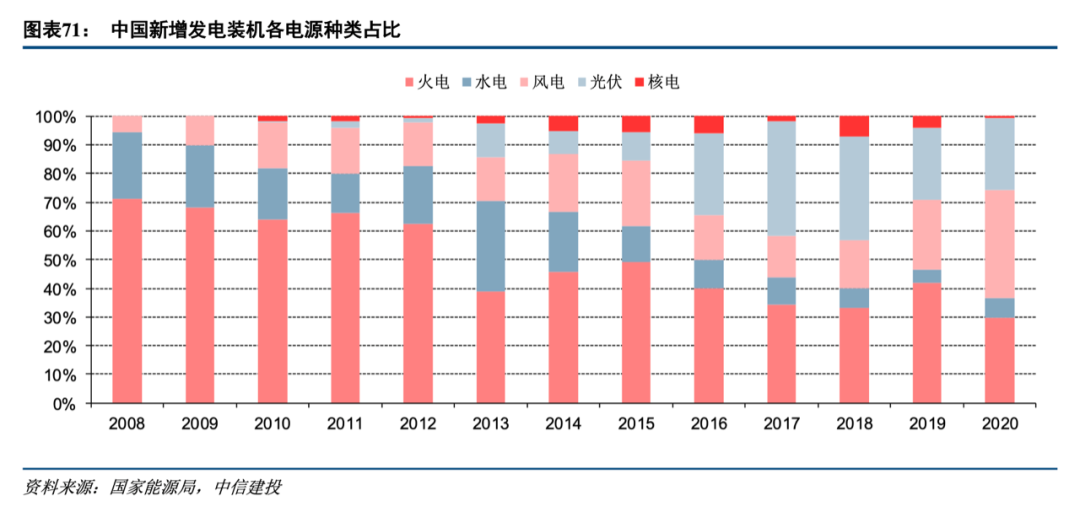

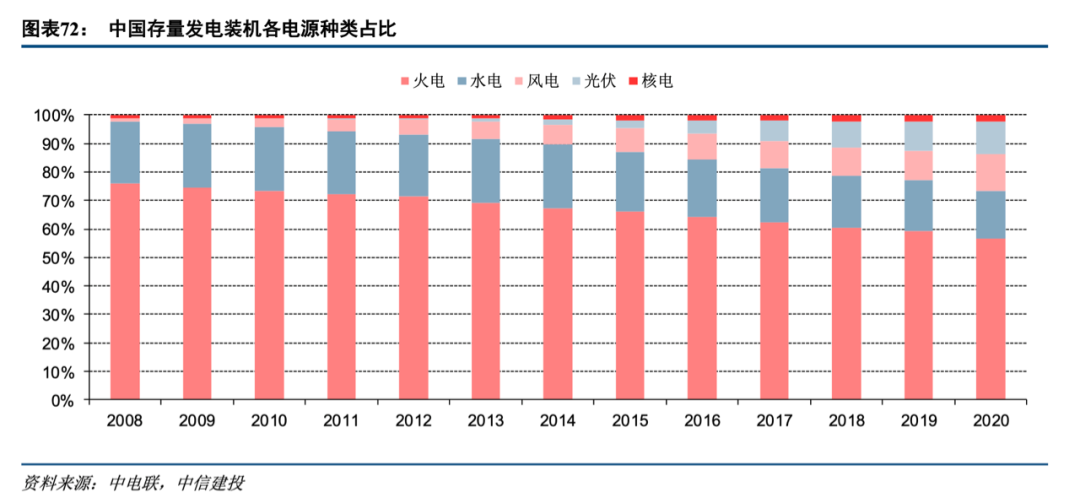

我國在2020年提出“30年碳達(dá)峰、60年碳中和”的目標(biāo)。從當(dāng)前國內(nèi)現(xiàn)狀來看,電力的碳排放占絕對(duì)大頭,制造業(yè)、建筑、交通部門的二氧化碳排放量占比也相對(duì)較高,因此未來我國實(shí)現(xiàn)“碳中和”將從供能、用能端兩方面入手。

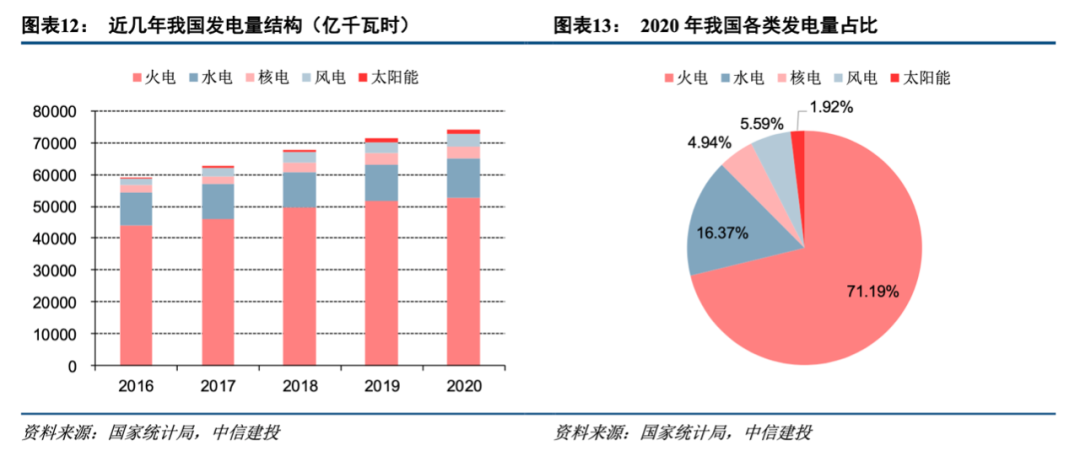

供能端,火力發(fā)電是電力部門碳排放的主要來源,未來將主要通過光伏、風(fēng)電等可再生能源的替代減排;用能端,交通領(lǐng)域新能源化以及工業(yè)領(lǐng)域的電動(dòng)化將是主要減排方式。

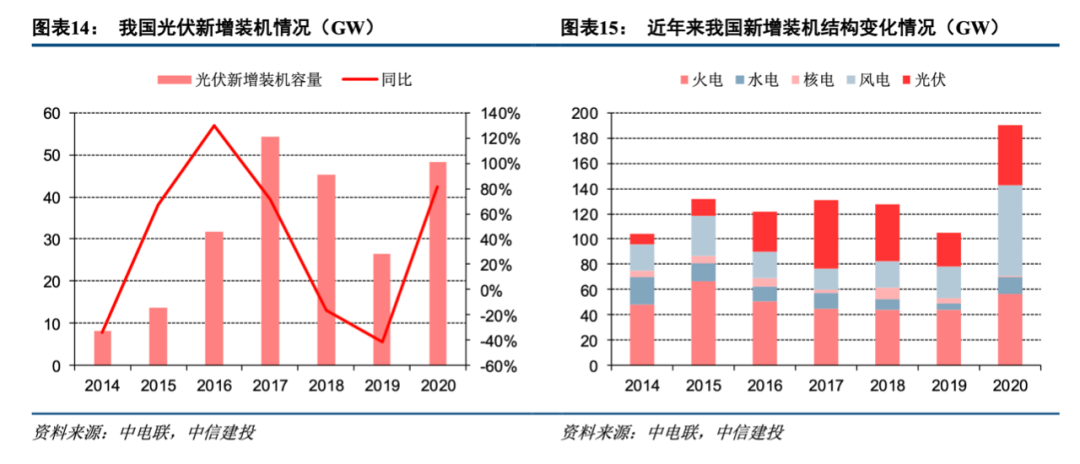

光伏:技術(shù)迭代加速,降本增效將推動(dòng)光伏產(chǎn)業(yè)快速發(fā)展

光伏需求持續(xù)提升,“十四五”期間中國年均光伏裝機(jī)容量將達(dá)到70-90GW的規(guī)模,海外裝機(jī)隨組件價(jià)格下降會(huì)穩(wěn)步提升。投資邏輯:(1)抓技術(shù)升級(jí)。從關(guān)鍵程度看,電池>硅片>硅料>組件。電池環(huán)節(jié)P型轉(zhuǎn)N型是必然趨勢(shì),異質(zhì)結(jié)最具量產(chǎn)可能性。硅片210/182大尺寸趨勢(shì)明確。硅料西門子法是主流,流化床仍需跟蹤;(2)抓供需。

從供需緊張度看,硅料最緊,其次硅片。電池、組件格局相對(duì)分散。電池設(shè)備龍頭、HJT電池組件龍頭、硅料龍頭、大尺寸硅片龍頭具備很好的投資價(jià)值。

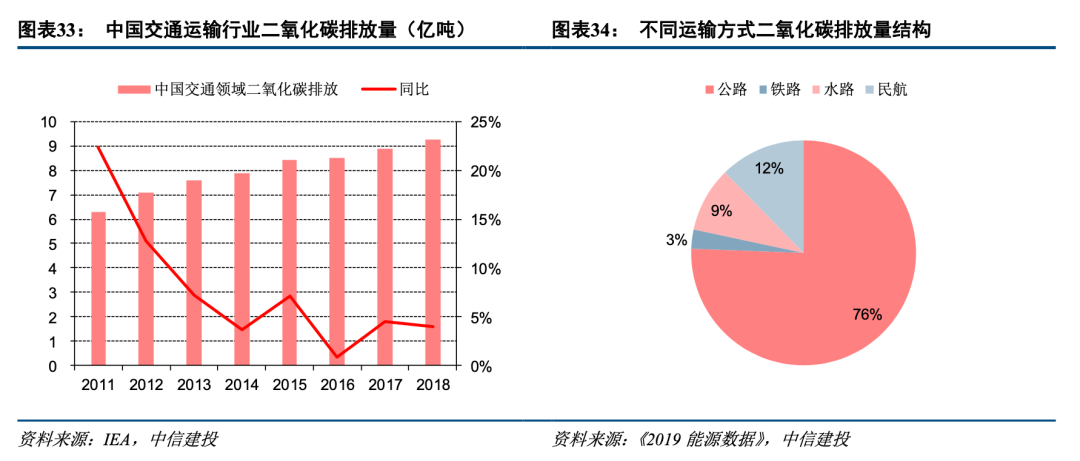

動(dòng)力電池:新能源車推動(dòng)交通領(lǐng)域減排,產(chǎn)業(yè)鏈有望持續(xù)高景氣

交通領(lǐng)域的碳排放70-80%都來自于公路運(yùn)輸,我國的新能源車滲透率僅5%,《技術(shù)路線圖2.0》規(guī)劃2035年滲透率達(dá)到50%,新能源車和動(dòng)力電池銷量增長非常確定。

投資邏輯:

(1)抓龍頭。電池龍頭和中游材料龍頭具備更強(qiáng)的議價(jià)能力和盈利能力;

(2)抓海外市場。電池和材料企業(yè)在海外供應(yīng)鏈中的價(jià)格比國內(nèi)更有優(yōu)勢(shì),同時(shí)海外頭部電池企業(yè)放量顯著;

(3)抓業(yè)務(wù)拓展。部分電池及材料企業(yè),兼顧動(dòng)力與消費(fèi)領(lǐng)域,還有部分企業(yè)拓展到48V系統(tǒng)領(lǐng)域,持續(xù)增長能力強(qiáng)勁。電池、隔膜、正極、負(fù)極、前驅(qū)體、電解液龍頭、結(jié)構(gòu)件龍頭具備很好的投資價(jià)值。

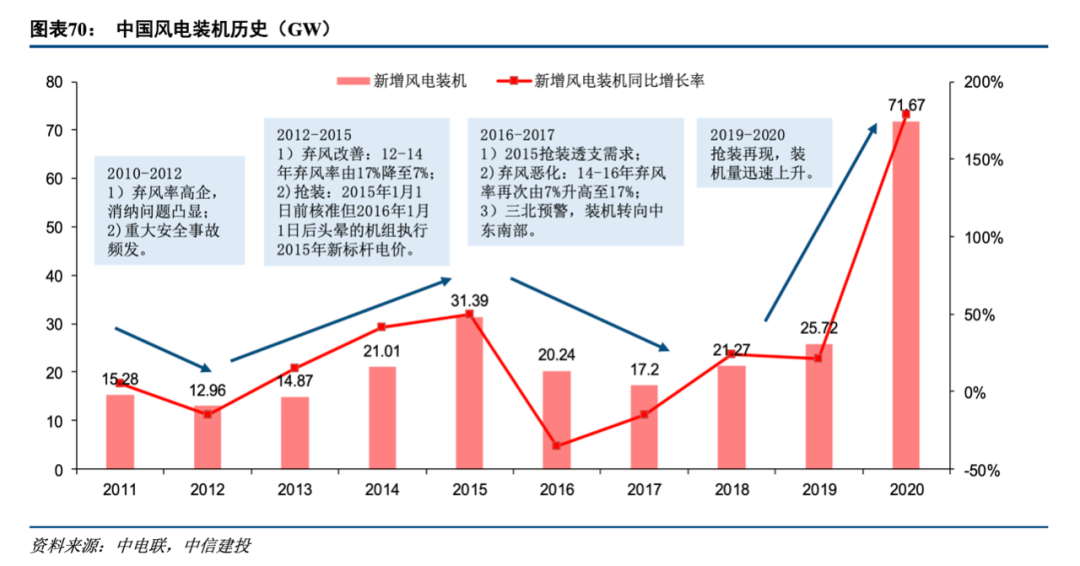

風(fēng)電:2021年高景氣有望延續(xù),效率提升推動(dòng)經(jīng)濟(jì)性改善

2020-2021年,我國風(fēng)電行業(yè)受“搶裝潮”影響,處于高景氣階段。長期來看,風(fēng)電行業(yè)有望通過提升機(jī)組功率、降低初始投資成本以及后期運(yùn)營成本,實(shí)現(xiàn)降低終端度電成本的目的,從而推動(dòng)風(fēng)電在整體電力體系中的比重不斷提升。推薦各環(huán)節(jié)龍頭。

投資建議:

光伏:硅料龍頭、電池設(shè)備龍頭、隆基股份、京運(yùn)通、中環(huán)股份、陽光電源、東方日升、愛康科技、晶澳科技、天合光能、賽伍技術(shù)、邁為股份、帝科股份、愛旭股份、上能電氣、蘇州固锝、固德威。

鋰電:億緯鋰能、寧德時(shí)代、恩捷股份、星源材質(zhì)、璞泰來、中科電氣、正極龍頭、格林美、南都電源、天賜材料、新宙邦、科達(dá)利、湘潭電化、德方納米、華友鈷業(yè)、欣旺達(dá)、孚能科技。

風(fēng)電:明陽智能、東方電纜、中材科技。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)