![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

3月29日動力煤期貨再現增倉放量拉漲行情,主力合約ZC2105午盤封住漲停,較前一交易日結算價漲41.6元/噸(6.03%)至731.8元/噸,已接近去年12月動力煤期貨主力合約的最高收盤價752.6元/噸。

在3月17日專題報告《暴力增倉的動力煤:疫情后,新周期》中我們再次分析了年報中所提到的疫情后動力煤產業鏈所出現的兩大結構性矛盾:一是中間港口低庫存、交割品結構性稀缺;二是大集團改變月度長協定價機制后外購煤增量對貿易型港口調入資源的擠壓。目前來看,這兩大因素仍將超越短期的供需周期對行情產生持續性影響。

除此之外,供需面的微觀變化正在助推已超越第一上漲目標位650-660元/噸的5月合約再上層樓。

1.需求端樂觀預期兌現

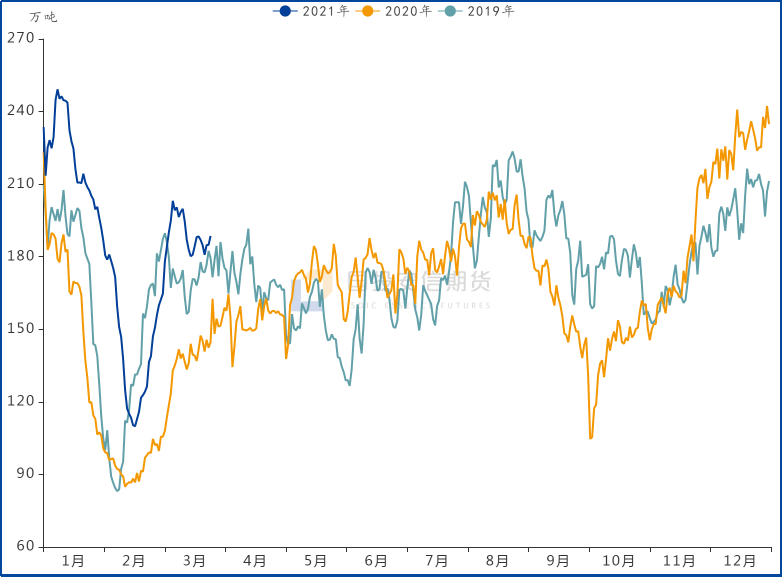

綜合考慮“原地過年”政策對春節后下游復工的積極影響,及疫情后經濟恢復驅動自建筑業向制造業和服務業傳導的輪動空間,春節前后我們反復重申對于動力煤下游需求的樂觀預期。目前來看,這一預期持續得到兌現。1-2月發電量、火電產量分別同比增19.5%、18.4%,較2019年同期水平亦增13.2%、11.4%。從3月以來的高頻數據來看,建筑業鏈條地產銷售、制造業鏈條建材及化工開工率總體表現良好,對火電耗煤及非電力耗煤均構成支撐。旬度發電量方面,今年春節偏晚的錯位影響消除后,3月上旬發電量同比增速自2月的9.7%大幅回升至19.5%,火電增速亦自8%回升至19.2%;3月以來沿海八省煤耗分別較19、20年同期水平高8.8%、11.4%,動力煤需求同比偏強。

圖:沿海八省煤耗

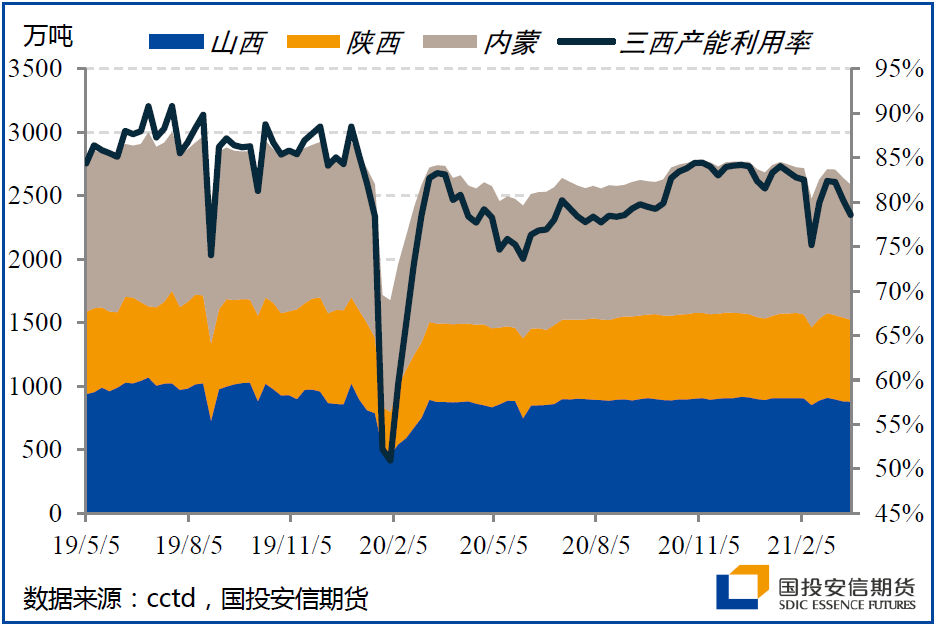

國內供應方面,步入3月產區保供政策陸續退出,煤礦重回規范化生產。陜西3-6月為期4個月的煤礦集中執法檢查正在進行中,環保檢查從嚴對煤礦生產和煤炭汽運亦有影響;臨近月末重回按照核定產能生產的鄂爾多斯也再次出現煤管票不足的問題。近期坑口產、運、銷釋放持續受到制約,3月第3周三西樣本煤礦產能利用率已回落至78.6%,在無節日擾動的情況下重回去年8月的低位生產強度,上周坑口市場加速上漲,推動蒙煤Q5500到港成本重回700元/噸之上。

圖:三西樣本煤礦周度產量

圖:進口煤發運船期

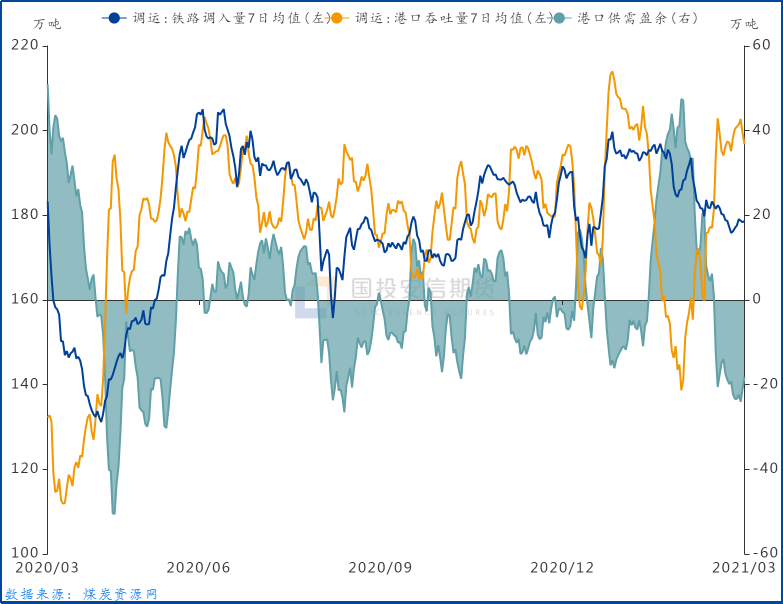

此前我們反復提到年內行情與2018年有一定相似性,春節期間煤礦的連續生產保供有效緩解了現貨市場緊張情緒、煤價高位回落,然年度總體供需偏緊格局下煤價仍將呈現高位震蕩格局。3月以來動力煤中下游庫存回落1040.3萬噸(7.1%),較去年同期水平低1461.3萬噸(9.7%)。從我們的預估來看4月末中下游庫存消費比較2月末偏緊,本輪5月合約第一輪上漲目標位650-660元/噸已經兌現,港口調入持續低位運行之下盤面價格繼續受到到港成本推動。隨著步入4月蒙西釋放新月度煤管票,坑口供應的改善有望帶動目前已超700元/噸的到港成本和期貨盤面降溫。

圖:環渤海港口供需比對

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號