![]() 煤炭

煤炭

![]() 煤炭

煤炭

4月20日,國際能源署發布《2021年全球能源回顧》報告預計,2021年全球能源需求將增長4.6%,全球與能源相關的二氧化碳排放量將增加4.8%。

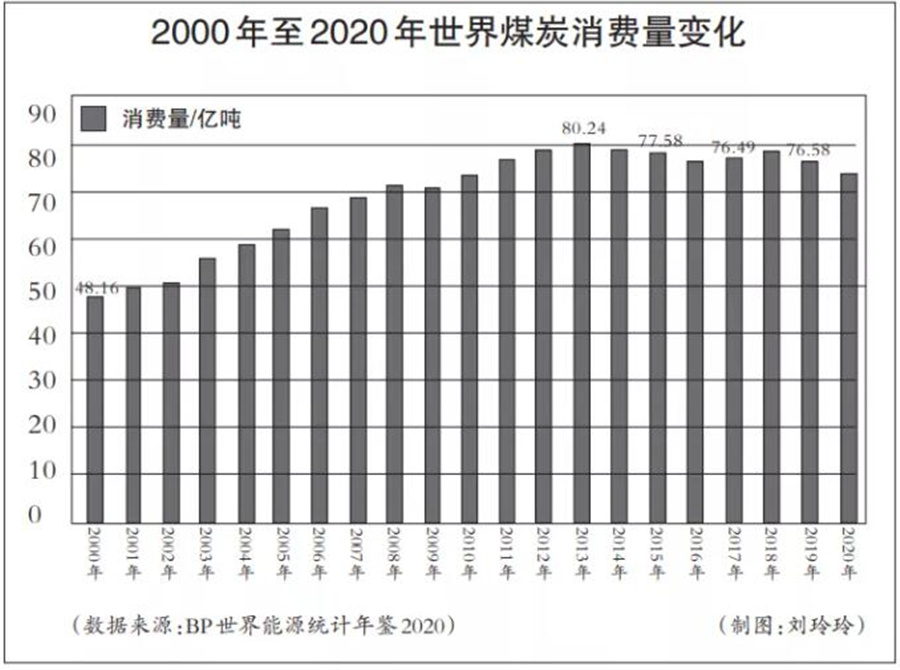

另外,世界煤炭市場在2020年受到了“第二次世界大戰以來最大的沖擊”,目前,需求與價格已恢復到疫情前水平,國際能源署近期還預測,2021年全球煤炭需求可能增長2.6%。

中國煤炭經濟研究會發布報告—— 今年全球煤炭需求可能會小幅增長 “國際能源署(IEA)近期預測,今年世界煤炭需求將發生恢復性反彈。如果世界經濟在2021年能夠全面復蘇,那么2021年全球煤炭需求將可能增長2.6%。”中國煤炭經濟研究會4月16日在其八屆三次常務理事(擴大)會議上發布的《2020年世界煤炭市場運行回顧及2021年變化走勢展望》(以下簡稱《回顧與展望》)指出,2021年世界煤炭市場將“綠色復蘇”,全球煤炭需求可能會小幅增長。

世界煤炭需求與價格

已恢復到疫情前水平

《回顧與展望》顯示,受新冠肺炎疫情影響,世界煤炭市場在2020年受到了“第二次世界大戰以來最大的沖擊”。過去一年:

全球煤炭消費量同比下降4%;

16個主要產煤國中,煤炭產量增長的僅中國、印度、越南三國,其余13個國家產量均下降;

全球煤炭貿易量同比約下降10%,大約減少1.5億噸,全球海運煤炭貿易量同比下降12.7%;

主要煤炭出口國中,僅俄羅斯一國煤炭出口量小幅增長,其他國家煤炭出口量都下降,且降幅較大;

國際煤炭價格在2020年上半年大幅下挫,全球三大動力煤價格指數中,歐洲三港動力煤價格和南非理查德灣動力煤價格均跌破上個周期的谷底,印尼動力煤出口標桿價格(HBA)跌至創建以來的最低水平。

《回顧與展望》稱,2020年全球煤炭消費量的下降,主要集中在前幾個月。受亞洲經濟快速反彈和12月寒冷天氣的驅動,到年末,世界煤炭需求已恢復到疫情前水平。2020年第四季度,全球煤炭消費量同比增長3.5%。中國去年僅第一季度煤炭消費量同比下降11%,后三個季度分別同比增長4.3%、2.8%和5.4%,全年同比增長0.6%;印度去年前三個季度煤炭消費量均下降,第二季度降幅達到27.8%,但到第四季度,反彈到同比增長6.3%,全年煤炭消費量同比下降7%。

進入2020年第四季度,中國對國際煤炭的強勁需求拉動國際煤炭市場價格快速回升。至2021年4月,印尼動力煤出口標桿價格已升至每噸86.68美元,高出2020年的谷底價格每噸37.26美元,全球三大動力煤價格指數目前也已恢復到疫情前的水平。

“從今年一季度世界主要國家煤炭市場運行情況來看,煤炭消費量、產量、進出口、價格都呈現轉好趨勢。”《回顧與展望》稱。

世界煤炭市場重心

東移趨勢更加明顯

《回顧與展望》指出,近20年來,世界煤炭消費已由歐美地區國家主導轉變成由亞洲國家主導。

《回顧與展望》稱,2000年,中國和印度煤炭消費量分別占世界煤炭消費總量的29%和6%,到2020年,這兩個數字分別上升到56%和11%,兩國合計占全球煤炭消費總量的三分之二。而美國和歐盟國家的煤炭消費量在世界煤炭消費總量中的占比,則由2000年的23%和12%,分別萎縮到2020年的6%和4%。這期間,東南亞國家煤炭消費量快速增長,在世界煤炭消費總量中的占比由2000年1%增長到2020年的5%,超過了歐盟國家的消費量。

亞洲地區已成為全球煤炭消費和國際貿易的中心。

《回顧與展望》顯示,去年煤炭產量和進口量增長的均為亞洲國家。

產量增長的3個主要產煤國,分別為中國(1.4%)、印度(0.8%)、越南(5.1%);

煤炭進口量增長的主要國家,分別為中國(1.5%)、越南(25%)、土耳其(5.1%)、泰國(7.3%)、巴基斯坦(4.7%)。

而國際煤炭貿易的“西風東漸”,從俄羅斯和南非兩國煤炭出口的變化中得以充分體現。

《回顧與展望》提到,過去很長一段時間,俄羅斯的煤炭主要出口到西歐,而2020年,該國通過其東部港出口的煤炭達到1.07億噸,占其總出口量的55.4%。因中國強勁的煤炭進口的拉動,去年俄羅斯成為主要煤炭出口國中唯一出口量增長的國家,去年下半年出口中國的煤炭同比大增33.9%。同樣的趨勢也出現在南非。2020年以前,南非向歐美國家出口煤炭量占出口總量的80%以上,而據南非理查德灣港發布的數據,去年該港發運的煤炭,出口到亞洲國家的占91%,出口到歐洲地區的僅占3%。

《回顧與展望》稱,未來一段時間內,我國和日韓等東亞國家煤炭消費量將大體維持現有規模,東南亞的印尼、越南、泰國、馬來西亞和南亞的印度、巴基斯坦、孟加拉國等國,煤炭消費仍呈增長趨勢,哈薩克斯坦等傳統用煤大國,煤炭在其一次能源消費中占比仍較高。

《回顧與展望》判斷:“在2021年及未來的較長時期,全球煤炭消費和生產或將繼續保持基本平穩、小幅增長的態勢。”

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號