![]() 新能源

新能源

![]() 新能源

新能源

光伏大佬們不止一次在公開場合強調,我們從來不看重出貨排名。而一線則認為,出貨排名關乎到品牌實力的具體體現、未來營銷的重要說辭以及資本市場的營銷概念。這個春天,看誰能把誰拉下馬。

這幾日,晶科能源、天合光能、晶澳科技、阿特斯陸續發布2020年年報,官方披露各家企業2020年組件出貨量。排名相比日前PVInfoLink數據庫統計雖有差異,但差異不大。各企營收雖全面上浮,但凈利則有苦有甜,甘苦自知。總體看來,2020年組件企業并不算太亂,但2021年,頭部企業或將展開“絞殺”。

出貨量快速提升的組件巨頭

組件巨頭年報紛紛發布,隆基雖然年報數據仍未披露,但在2020年年底,其公布2020年組件出貨量達20GW+,相較于2019年8.4GW組件出貨量,增長138%+。從全球第四位躍居榜首。

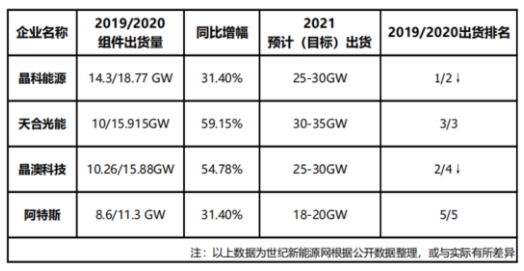

縱觀2020年幾家組件龍頭企業的出貨量都呈現大幅度上升。其中晶科能源、阿特斯同比增長皆為31.40%,天合同比增幅達到59.15%,晶澳增長幅度為54.78%。漲幅明顯。

4月6日,國際可再生能源機構(IRENA)發布了《2021年可再生能源發電量統計》。其顯示2020年全球光伏新增裝機達127GW。按照1:1.2容配比計算,對應組件需求量為152.4GW。如此計算,隆基、晶科、天合、晶澳、阿特斯,五家企業出貨量全球占比53.7%+。

此次排名相較于2019年,雖名次有所變化,但是企業并未發生變化。強者恒強在行業中愈發明顯。此種形勢在2021年或仍將延續。

隆基由2019年第四位上升到第一位,上升位次較大;晶科讓出榜首,居于榜單次席;天合位次保持不變,仍為探花;晶澳則由2019年的第二位下滑到第四位,與天合僅存35MW之差;阿特斯位次與2019年相同,繼續居于第五位。

2020年,中國光伏行業進入快速擴產期,各家一線組件企業擴產力度同樣不小。據不完全統計,2020年,隆基組件端擴產總量達21GW,晶科全球組件端擴產總量達15GW,天合組件端擴產總量達29GW,晶澳組件端擴產總量47GW,阿特斯組件端擴產總量26GW。世紀新能源網粗略統計,2020年,我國企業組件端擴產規模或超350GW。

2020年被業內稱作“史上最大擴產年”。

2021年,各家企業在2020年出貨量的基礎上相繼調高出貨目標。相關材料顯示:晶科在2021年預計(目標)出貨量為25-30GW,相較2020年增長33.2%-59.8%;天合預計(目標)出貨量30-35GW,相較2020年增長88.5%-119.95;晶澳預計(目標)出貨量25-30GW,相較2020年增長57.4%-88.9%;阿特斯預計(目標)出貨量18-20GW,相較2020年增長59.3%-77%。

IHS預計2021年全球光伏行業將新增裝機158GW,同樣按照1:1.2容配比計算,對應組件需求量190GW。隆基2021年組件出貨量在40-45GW計算,五大組件龍頭企業的組件出貨量占比將在72.6%-84.2%之間。相比2020年有超20%的增幅。

營收同漲凈利迥異

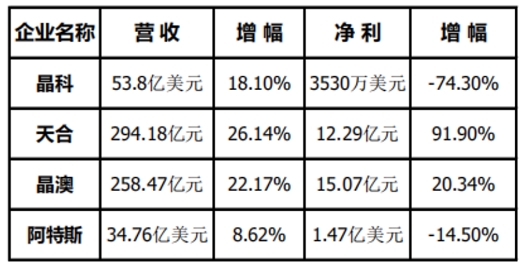

從晶科、天合、晶澳、阿特斯年報不難發現,各家營收額全面上浮。晶科營收晶科營收53.8億美元(約合352.6億元人民幣),同增18.10%;天合營收294.18億,同增26.14%;晶澳營收258.47億,同增22.17%;阿特斯營收34.76億美元(約合227.5億元),同增8.62%。

對于營收額的上漲,各家幾乎主要將其歸納為出貨量的增長。畢竟相較于2019年,四企出貨量增幅最少都達31.40%。在2020年特殊的年份下,實現如此大幅增長不易。

在四企中,營收增幅最大為天合,其凈利增幅同為最高,近92%。

對于2020年業績整體上揚,天合認為得益于全球化布局的推進。天合年報顯示:2020年營收中海外占比高達70.30%,主營業務收入中海外占比71.09%。其中較為值得注意的是,在2020年,天合四個季度凈利分別為1.53億、3.40億、3.39億、3.98億。2020年漲價潮對下游企業影響巨大,在如此情況下,天合保持凈利穩中有長,業內人士認為彰顯了天合自身較強的供應鏈抗風險能力。

天合作為210陣營的代表,隨著210市場的興起,天合的發展前景被業內看好。其以合縱連橫方式補強產業鏈的方式被業內稱道,尤其與通威在全產業鏈的合作,在行業內引起熱議。

與天合“雙線盈利”形成較為明顯對比的則是晶科能源。晶科能源在2020年雖然在營收上實現了18.10%的增幅,但凈利74.30%的巨幅下跌波瀾不小。對此,晶科能源稱,組件出貨量增加是營收上漲的主因,但部分收益被組件平均售價下降所抵消。晶科能源第四季度虧損明顯。財報顯示,晶科能源四季度歸屬于普通股股東的凈利潤為-3.77億元,上年同期為盈利3.7億元。僅Q4凈利差距近7.5億元。

2020年SNEC期間,中國光伏行業漲價潮已初露端倪,上游硅料價格上漲對下游組件企業產生巨大影響,業內將其稱為“卡脖兒” 現象。彼時,晶科能源副總裁錢晶曾表示此種現象將加速下游企業產業一體化的進程。而后其在接受世紀新能源網采訪時曾表示,2021年晶科將發力電池和硅片,尤其看重電池。2021年晶科能源單晶硅片、電池、組件年產能將分別達到33 GW、27 GW、37 GW。

對于2021年的組件走勢,晶科能源保持樂觀態度。晶科能源董事長兼CEO李仙德認為,供應鏈的大多數環節供應量足夠,多晶硅也足以支撐超過180 GW的組件生產,預計價格企穩之后,組件需求將再次復蘇,2021年全球裝機量有望明顯增長。隨著晶澳、天合等企業的順利回A,并且上交不錯的答卷之后,晶科能源拆分回A已于2020年有序進行。

晶澳在2020年表現不俗,業績雖較業內期許值有所差距,但是雙增長仍具有一定說服力。阿特斯營收小幅增長,凈利有所下滑,但其在業內以風格穩健、財務健康而著稱,并未引起更多議論。

隨著2021年一季度的結束,業績報告相繼出爐,雖表現依舊各有不同,但隨著二季度的開啟,各企業之間競爭無疑將加劇。按照各企業2021年預計(目標)出貨量來看,隆基或仍將保持強勢, 2-4位之間或將展開“絞殺”,角逐勝者。

但同時,以單一出貨量的排名已經早已不能滿足品牌、資本市場及客戶對于企業的實力的了解和體現。為此,世紀新能源網于2012年提出PVBL排名規則,從企業的出貨、營收、盈利能力、研發、影響力指數等方面入手,通過數據調研、實地考察、多項比對、數據分析,形成市場報告與權威指數,最終形成全球光伏投資商品牌排名、全球光伏EPC品牌排名、全球光伏組件品牌排名 、全球太陽能電池片品牌排名、全球逆變器(綜合)品牌排名 、全球逆變器(組串)品牌排等榜單。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號