![]() 新能源

新能源

![]() 新能源

新能源

上游原材料短缺導(dǎo)致的價格上漲,必然會引起全行業(yè)各產(chǎn)業(yè)的利潤分配變化,硅料價格的上漲首先直接利好的是上游的硅料生產(chǎn)企業(yè),其次是具備供應(yīng)鏈優(yōu)勢,手握硅料供應(yīng)長單的一體化龍頭企業(yè),而對下游的電池片和組件環(huán)節(jié)的利潤都存在一定的負(fù)面影響。

價格波動下光伏制造環(huán)節(jié)價值鏈重新分配

今年以來,在全球碳中和背景下,行業(yè)普遍對 2021 年新增裝機(jī)預(yù)期較高,硅料成 為光伏行業(yè)最熱話題,同時下游電池組件廠家為了提高市場占有率競相擴(kuò)產(chǎn),導(dǎo)致產(chǎn)業(yè)鏈結(jié)構(gòu)性失衡,引發(fā)了產(chǎn)業(yè)鏈對硅料供應(yīng)的擔(dān)憂,需求因素和囤貨因素的疊加導(dǎo)致硅料價格不斷上漲,引起下游產(chǎn)業(yè)鏈連鎖反應(yīng),產(chǎn)業(yè)鏈全線漲價。由于各環(huán)節(jié)產(chǎn)業(yè)集中度以及競爭格局不同,導(dǎo)致各環(huán)節(jié)利潤邊際變化出現(xiàn)明顯差異。

硅片端行業(yè)集中度高,龍頭企業(yè)皆通過長單提前鎖定了硅料供應(yīng),悉數(shù)傳導(dǎo)價格壓力。在經(jīng)歷了硅料環(huán)節(jié)多次漲價以后,硅片環(huán)節(jié)自 2月25日起開始跟漲,先后三次上調(diào)價格,平均價格上漲12%。手握長單的硅料龍頭企業(yè)從容應(yīng)對原材料漲價風(fēng)波,并將價格壓力悉數(shù)傳導(dǎo)至下游環(huán)節(jié)。

電池和組件端腹背受敵,價格趨勢仍然向下。過去多年來,受益于技術(shù)進(jìn)步和規(guī)模 化成本降低,組件價格一直處于下降的趨勢。對于電站投資商來說,今年組件價格不降 反升,打亂了投資商的投資計劃和建設(shè)節(jié)奏。

今年是全面平價的第一年,除了組件價格, 投資商還要面對失去保護(hù)的上網(wǎng)小時數(shù)、高比例市場化交易,競爭性配置消納指標(biāo)等挑戰(zhàn)。目前除了華電集團(tuán)以外,其余幾大集團(tuán)的 2021 年度光伏招標(biāo)均未展開,短期內(nèi)下游需求未得到釋放,組件價格上漲動力不足。

組件端無降價空間,電池端利潤降幅較大。由于2020年底的光伏玻璃價格上漲已經(jīng)將組件廠家利潤壓縮至冰點,因此組件廠商只能通過減產(chǎn)來與上游電池環(huán)節(jié)進(jìn)行博弈,壓縮電池環(huán)節(jié)利潤空間,受硅片端價格上漲的影響,電池段漲價意愿較強(qiáng),但從博弈的結(jié)果來看,下游組件端并不買賬。

經(jīng)過硅片的多輪漲價以后,電池片價格依然難以向下傳導(dǎo),電池端毛利已經(jīng)從年初的單瓦0.17元下降至 3 月的0.08元。電池環(huán)節(jié)利潤壓縮幅度最大,毛利率從年初的 19.53%壓縮到了三月的 5.83%。電池環(huán)節(jié)將加速出清,落后的電池產(chǎn)能將遭淘汰。

碳中和背景下裝機(jī)需求旺盛,電站端讓出利潤值

光伏產(chǎn)業(yè)鏈價格波動的傳導(dǎo)最終將落在電站端,2020 年在全行業(yè)降本增效的共同努力下,電站端平價上網(wǎng)已全面實現(xiàn)。2021 年在全球碳中和背景下,下游電站需求持續(xù)旺盛,控制電站裝機(jī)量的主要指標(biāo)將是電站投資收益率,而組件供應(yīng)價格則成為了影電站企業(yè)決策的關(guān)節(jié)指標(biāo)。

國內(nèi)電站企業(yè)紛紛下調(diào)投資回報率門檻,重點保障裝機(jī)增長。在“碳中和”、“碳達(dá) 峰”目標(biāo)和國家能源戰(zhàn)略轉(zhuǎn)型的政策指引下,各大央企紛紛制定出了企業(yè)碳達(dá)峰計劃, 國網(wǎng)、南網(wǎng)先后發(fā)布碳達(dá)峰、碳中和行動方案,國網(wǎng)提出 2030 年經(jīng)營區(qū)域內(nèi)新能源裝機(jī)達(dá)到 10 億千瓦以上(截止2020 年底為4.5 億千瓦),南網(wǎng)提出 2030 年新能源裝機(jī)達(dá)到 2.5 億千瓦(截止2020 年底為0.5 億千瓦),這意味著國網(wǎng)+南網(wǎng)未來十年年均新增裝機(jī)將達(dá)到 75GW 以上。

國家能源集團(tuán)、國家電投、中國華能、中國華電、大唐集團(tuán)、三峽集團(tuán)等央企十四五期間光伏保守裝機(jī)量已經(jīng)超過170GW。因此,未來在光伏項目投資決策上,電站企業(yè)除了考慮項目投資收益率指標(biāo)以外還需考慮并網(wǎng)指標(biāo)以及業(yè)績指標(biāo)的壓力,光伏電站的投資決策并非單一依靠投資回報率指標(biāo),而是需要考慮經(jīng)濟(jì)性和政策性的綜合作用。目前多家大型央企均下調(diào)了光伏項目全投資回報率門檻指標(biāo),全投資IRR 從之前的8%調(diào)整至最低 6.5%甚至 6%。

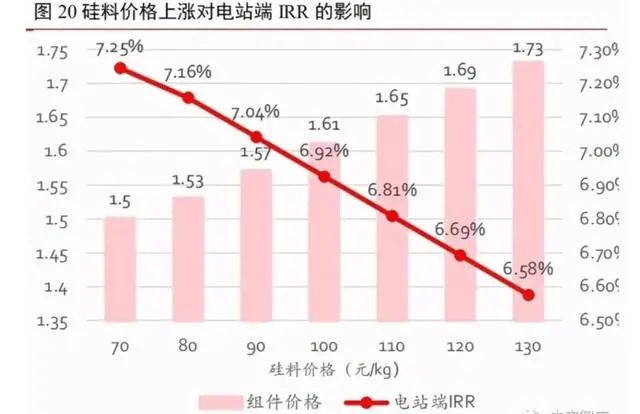

通過電站端 IRR 來反向計算硅料價格上漲空間,以山東某 200MW 光伏項目為例進(jìn)行光伏電站投資收益率測算,如果電站企業(yè)可接受最低全投資IRR在 6.58%,則對應(yīng)系統(tǒng)投資價格約 3.73 元/W,目前電站系統(tǒng) BOS 成本約為 2 元/W,對應(yīng)組件價格約 1.73 元/W。

按照 2020 年3月光伏產(chǎn)業(yè)價值鏈分配情況進(jìn)行測算,對應(yīng)硅料價格為130元/kg。據(jù)了解,進(jìn)入5月,硅料已經(jīng)站上150元/kg。電站端投資回報率門檻的下調(diào),將為硅料環(huán)節(jié)騰出價格 。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號