![]() 新能源

新能源

![]() 新能源

新能源

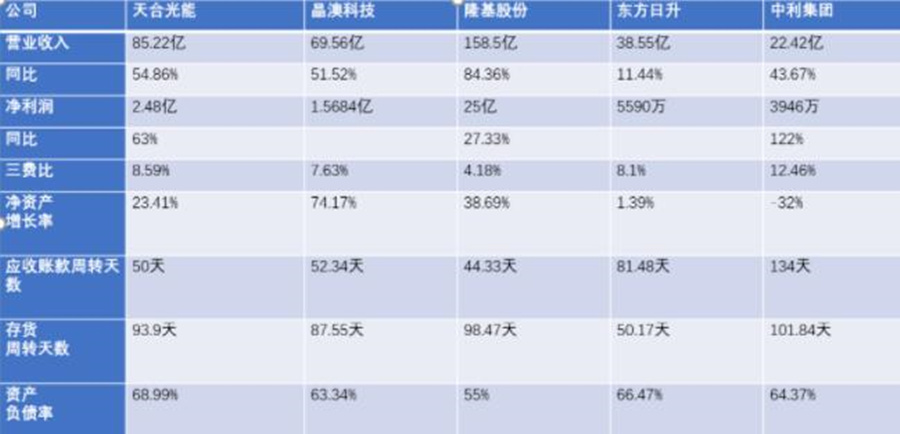

今年第一季度,五大上市公司天合光能、晶澳科技、隆基股份、東方日升和中利集團都實現(xiàn)了高額的營收同比增長。組件市場的活躍以及訂單交付所獲得的利潤等分別支撐了營收的速度躍升。其中,營收增幅最高的是隆基股份,天合和晶澳也有高達(dá)50%以上的增幅。

在凈利潤方面,隆基憑借著硅片等上游板塊的市場份額及漲價、需求旺盛等因素獲得了較好的數(shù)據(jù)。天合光能、中利集團等也有凈利潤的上揚。

在“三費”占營收比這一項中,隆基是最低的,這與公司營收盤子大、三費增幅控制得當(dāng)?shù)扔邢嚓P(guān)性。這方面保持不錯比例的還有東方日升、天合和晶澳。

凈資產(chǎn)增長率方面,晶澳最多,達(dá)到74%。

“應(yīng)收賬款周轉(zhuǎn)天數(shù)”中,表現(xiàn)最好的是隆基、天合和晶澳。“存貨周轉(zhuǎn)天數(shù)”方面,東方日升的最好,僅50天;晶澳其次,為87天左右。上述兩項中,中利集團比往年同期都有所下降,同樣可圈可點。資產(chǎn)負(fù)債率項上,所有公司都控制在70%以下。

隆基股份

隆基在今年一季度創(chuàng)造了同比增長56%的營收、凈利潤增幅63%的成績。營收總計158.5億,凈利25億。其中,營收增幅是自2017年一季度以來的連續(xù)三個季度同期增幅最高的。由于營收增幅擴大,因此盡管該公司的銷售費用、管理費用等同期都上漲,但整體的占比仍然偏低。公司一季度的銷售費用達(dá)到3.1億。招商證券預(yù)測隆基的前三個月組件銷量,可能在6.45GW左右,其中外銷6GW以上。

公司凈利潤角度看,2017年至今的連續(xù)5個時間點內(nèi),隆基的本季度凈利依然最高,但同比增幅要低于去年第一季度。一些重點項目沒有全面開展,加上去年一季度的整體凈利并不算低等原因,讓凈利的增幅有所放緩。

通常來說,組件廠商的一季度經(jīng)營活動所產(chǎn)生的現(xiàn)金流凈額都不會太好,比如隆基今年前三個月的同期凈額是-16億元,去年一季度也是-5億元,主要因素還是應(yīng)付款賬期沒有到,一些出貨正在途中,企業(yè)的預(yù)付款在增加。一般情況下到第三季度時,現(xiàn)金流凈額可轉(zhuǎn)正,到第四季度會大幅度增加。

進(jìn)入5月份,前期多晶硅價格在上漲,能否將這一價格的上漲向營收額較大的組件進(jìn)行順導(dǎo),從而提升組件板塊的毛利率和凈利率,這是包括隆基在內(nèi)的所有組件廠商所需要看到的,當(dāng)然這也關(guān)系著隆基整體毛利率的提升能力情況。今年,隆基的組件出貨目標(biāo)是全年40GW以上。在組件、電池的產(chǎn)能目標(biāo)上,今年分別將達(dá)到65GW、38GW。

天合光能

天合光能在今年第一季度實現(xiàn)了85.22億的總營收,同比提升55%,也是歷年以來很不錯的成績了;2020年一季報中,天合營收的同比增幅為32%。而且對于一家主要以組件及下游為核心的廠商而言,一季度超80億的營收本身就非常值得關(guān)注。

令人驚喜的是,一季度公司的銷售費用同比大幅下降了43%,數(shù)據(jù)來到了2.29億的位置。公司研發(fā)費用與去年同期持平,為1億元左右。

今年一季度,天合光能的凈利潤為2.48億,這在不少純組件廠商眼中還是比較艷羨的,這與公司長期在市場歷練的經(jīng)驗和廣泛的全球營銷網(wǎng)絡(luò)有關(guān)。企業(yè)的簽單策略是,上中游價格高企時,組件在銷售時,就要重點尋找一些海外價格高、盈利能力強的伙伴,尤其美國地區(qū)的平均組件毛利率高達(dá)35%以上,應(yīng)牢牢抓住機會,加強這些地區(qū)的大量出貨、放棄一些小訂單,否則會產(chǎn)生虧損。

1到3月,該公司的組件出貨量在4.5GW左右,同比增幅為78%,其中外銷4.28GW上下。2021年全年,該公司的出貨目標(biāo)在30~35GW左右,預(yù)計今年后幾個季度的出貨將會明顯上揚。如果順利的話,今年全年,天合、晶澳、晶科將三分天下,占領(lǐng)全球組件的15%左右份額。今年年底,預(yù)計天合的組件產(chǎn)能將達(dá)到50GW,電池產(chǎn)能在35GW左右。

晶澳科技

今年一季度,晶澳科技憑借51%的增幅、取得了近70億的營收。由于晶澳是A股借殼上市的,因此能參考的數(shù)據(jù)主要還是2020年一季度。該公司的這一季度營收增幅,大幅超越了去年同期。1到3月,該公司的三費比、凈資產(chǎn)增長率、應(yīng)收賬款周轉(zhuǎn)天數(shù)方面都有一定的優(yōu)勢。

在凈利潤表現(xiàn)上,晶澳同比有一定下降,公司高管也毫不諱言:主要還是今年一季度的低價訂單超過1GW以上,對業(yè)績有影響。海外運力不足及運費的上漲等綜合因素作用下,一季度的利潤低于預(yù)期。但公司管理層也曾透露,預(yù)計到后期,凈利潤會逐步轉(zhuǎn)好。

對于現(xiàn)在國內(nèi)市場比重較高的央企電站項目的組件開標(biāo)情況,就毛利率來說,按照現(xiàn)有多晶硅160元每公斤的價格計算,可能組件要到1.83元~1.84元才能達(dá)到20%的毛利率。“央企雖接受1.8元每瓦組件價的還不多,但會有一個接受的過程。”同時晶澳也提醒同行,不要去報太低的價格, 否則企業(yè)將會嚴(yán)重虧損或者毀單,屆時所面臨的困境會很大。

晶澳也表示,目前公司到7月份的訂單都已接滿,今年中國渠道分銷業(yè)務(wù)做了更多的加強,現(xiàn)在是一些現(xiàn)貨訂單,價格較好。8月份以后的訂單還在控制速度,畢竟硅料價格難以預(yù)測。海外經(jīng)濟較好的地區(qū)能夠接受高價組件訂單,不過南美、東南亞地區(qū)等需要逐步接受,因此目前也沒有接中遠(yuǎn)期訂單的想法。

到今年年底,晶澳科技的組件產(chǎn)能會達(dá)40GW,硅片和電池為組件的80%。明年,該公司將有50GW的組件產(chǎn)能,硅片或略高于組件。去年年底,該公司的組件產(chǎn)能是23GW,硅片和電池片達(dá)到組件產(chǎn)能的80%。談及如何應(yīng)對原材料上漲問題,晶澳表示,會通過長單來鎖定原材料的供應(yīng),合理降低采購成本。預(yù)計各個組件廠在積極保證硅料庫存。正常情況下,多晶硅庫存應(yīng)是10天~兩周左右。

東方日升

駐扎在長三角的全球領(lǐng)先組件廠商,東方日升第一季度的營業(yè)收入為38.55億,同比增長為11.4%,與去年四季度基本持平;相比去年第三季度的10.8%增幅要更高。第一季度,東方日升的資產(chǎn)負(fù)債率維持于66%左右,相比過去的四個季度基本持平,保持了良性的資產(chǎn)負(fù)債結(jié)構(gòu)。

1到3月,東方日升的存貨周轉(zhuǎn)天數(shù)表現(xiàn)突出,是其他公司的兩分之一或者三分之二,資產(chǎn)負(fù)債率維持在66%左右,行業(yè)平均水平。該企業(yè)的毛利率已經(jīng)恢復(fù)到了9.44%的位置,當(dāng)然還有繼續(xù)恢復(fù)的空間。

目前東方日升正在進(jìn)行一些業(yè)務(wù)結(jié)構(gòu)的調(diào)整,去年公司收購了聚光硅業(yè),已經(jīng)在今年1月復(fù)產(chǎn),預(yù)計今年5月會滿產(chǎn)運行。在滿產(chǎn)之前,該公司已經(jīng)與下游客戶簽訂了銷售多晶硅的大型訂單,這對于企業(yè)的業(yè)務(wù)結(jié)構(gòu)變化、營收增長等都有幫助。當(dāng)組件廠商增加了上游段的資產(chǎn)和業(yè)務(wù)之后,整體對沖能力加強:上游開始猛烈升價時,組件價格的上升及毛利率的降低等壓力,會被上游板塊所擁有的資產(chǎn)價格上漲、銷量提升等對沖,從而整體減輕一定負(fù)擔(dān)。

中利集團

今年1到3月,中利集團產(chǎn)生了22.42億的營收,凈利潤同比有大幅跳升。

同時該季度,公司的存貨周轉(zhuǎn)天數(shù)、應(yīng)收賬款周轉(zhuǎn)天數(shù)都有明顯的下降,表明了企業(yè)的財務(wù)控制能力在加強。尤其是存貨周轉(zhuǎn)天數(shù),從去年第三季度的178.42降低至102天,降幅非常高。應(yīng)收賬款周轉(zhuǎn)天數(shù)也由去年高位的241天降到了現(xiàn)在的100多天左右。另外中利集團在本季度的三費占營收比例,也是過去五個季度以來最低的,達(dá)到12.46%。公司的銷售費用是4592萬、管理費用1.08億、財務(wù)費用1.26億。除了財務(wù)費用略微增長之外,銷售費用和管理費用都出現(xiàn)了大幅銳減。

今年是中利集團下屬控股公司騰暉光伏的產(chǎn)能建設(shè)新元年,公司提出了“強者歸來”的產(chǎn)能建設(shè)計劃,將完成和新增不小于15GW的組件產(chǎn)能、10GW的電池產(chǎn)能,明年還將在產(chǎn)能建設(shè)方面持續(xù)投資。騰暉光伏總裁董曙光日前向能源一號透露,從技術(shù)產(chǎn)品角度,公司新建的電池產(chǎn)能仍是PERC,甚至可以兼容到更大的230尺寸硅片。就產(chǎn)能設(shè)計來看,考慮到進(jìn)一步升級的柔性空間,“我認(rèn)為PERC平臺相當(dāng)?shù)臐摿Γ鹑葜靡蒔ERC作為主流產(chǎn)能很有競爭力, 仍是目前最好的LCOE的組件方案。”下半年,騰暉會完成異質(zhì)結(jié)組件的開發(fā),這也是非常有前景的技術(shù)路線。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號