![]() 新能源

新能源

![]() 新能源

新能源

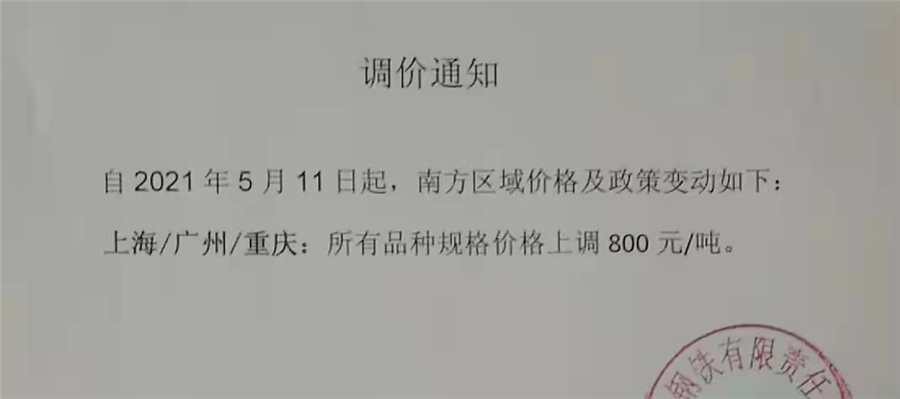

光伏人都看不懂這個行業(yè)了,2021年光伏行業(yè)年度主題提前確定——漲。產(chǎn)業(yè)鏈價格的持續(xù)變動給2021年中國光伏產(chǎn)業(yè)帶來了巨大的壓力挑戰(zhàn)。年初以來,多晶硅料上漲超過70元/kg,漲幅近90%,僅按硅耗換算,帶來的組件成本上升0.2-0.35元/瓦。

不僅如此,國內(nèi)能源、金屬、農(nóng)產(chǎn)品等大宗商品價格持續(xù)上漲,尤其銅、鋁、鋼材等制造業(yè)原材料。據(jù)報道,與去年同期相比,期貨價格漲幅約在50%以上。廣泛應(yīng)用于電池、電線、電機等工業(yè)領(lǐng)域的銅亦是如此,直接導(dǎo)致光伏電站安裝使用的電纜、支架等水漲船高,推高了光伏電站的EPC成本。

鋼鐵漲

白銀漲價

滬銅主力期貨價格走勢

銅價格走勢圖

“漲價”焦慮蔓延

近日公示的EPC招標(biāo)價格來到3.9元/瓦左右的水平,分布式項目EPC報價已經(jīng)突破4元/瓦,據(jù)行業(yè)人士透露,部分需要加高支架高度或者樁基深度的漁光、農(nóng)光項目EPC純成本高達3.9元/瓦,加上合理利潤空間,再往后的EPC招標(biāo)報價很有可能突破4元/瓦。

組件上下游、輔材原材料、業(yè)主與EPC……因為價格博弈帶來的行業(yè)內(nèi)卷正消磨著首年平價帶來的“信心”。對于光伏行業(yè)來說,由漲價帶來的焦慮感已經(jīng)上升為整個行業(yè)的層面,無一幸免。

今年以來,由于多晶硅漲價帶來的組件整個產(chǎn)業(yè)鏈價格的持續(xù)攀漲,二次招標(biāo)、訂單毀約、報價以周甚至天為周期正成為行業(yè)常態(tài),“不是在做報價單就是在談漲價的路上”,某組件企業(yè)銷售戲稱,“眼睜睜看著到手的單子就這么飛走了,銷售太難了!”

“1.8元/瓦的組件根本賣不動,寧愿不報價了,不想傷著客戶”,組件作為整個產(chǎn)業(yè)鏈B2B的最終出口,面對產(chǎn)業(yè)鏈漲價與維護客戶關(guān)系的平衡,進退兩難。

另一方面,在產(chǎn)業(yè)鏈漲勢不斷的情況下,面對詢價,組件企業(yè)在吃過去年四季度的虧之后,報價只能延續(xù)保守策略。從近幾次的招標(biāo)也可以看出,價格標(biāo)王基本都由一線企業(yè)報出,且報價水平越來越均衡。“不要求多賺,微利我們都可以做,但絕對不能虧錢。去年四季度的搶裝潮中,組件企業(yè)付出的代價太慘痛了”,某頭部組件企業(yè)大客戶銷售負責(zé)人坦言,行業(yè)頻繁調(diào)整價格,也完全撕毀了組件企業(yè)的契約精神。

與組件銷售一樣被時時折磨的還有光伏各環(huán)節(jié)的市場分析人員,自從去年陷入供應(yīng)鏈的困局之后,光伏企業(yè)愈發(fā)重視供應(yīng)鏈管理,而市場分析便是供應(yīng)鏈管理的基礎(chǔ)支撐,但顯然今年的行情已經(jīng)不能用模型、經(jīng)驗、理論來預(yù)測。“寫不完的報告,做不完的調(diào)研,但依然追不上硅料的漲價幅度”,某企業(yè)市場分析人士表示,漲價的邏輯完全脫離了理性思考的范圍,瘋搶硅料的代價需要整個行業(yè)來承擔(dān)。

光伏們了解到,受漲價行情的影響,某EPC龍頭企業(yè)一季度處于虧損態(tài)勢,“大部分存量項目推進的很艱難,業(yè)主不同意漲價,但采購價格持續(xù)上漲,包括支架、電纜等,之后的新項目報價會把價格漲幅都傳導(dǎo)上來”,某設(shè)計院人士表示。

下游需求不溫不火

從下游需求來看,以戶用跟工商業(yè)為代表的分布式業(yè)主與安裝商也在此次漲價潮中苦不堪言,部分項目不得不放緩了建設(shè)進度。作為國內(nèi)頭部的分布式光伏投資商,聯(lián)盛新能源于2019年開始推廣以小微工商業(yè)為方向的“零碳新城”模式,目前已經(jīng)完成了GW級的分布式項目儲備。

聯(lián)盛電力總經(jīng)理田大勇告訴光伏們,目前主要是年內(nèi)計劃并網(wǎng)的項目,影響比較大,尤其是一些收益率本身就在臨界點的大項目,“當(dāng)前的組件價格與這些項目當(dāng)初投資決策時的成本測算發(fā)生了偏離。項目形態(tài)、收益率、杠桿水平等都會影響成本尺度,聯(lián)盛做的是小微工商業(yè)居多,也就是零碳分布式,競爭相對沒那么白熱化,暫時還能扛一段,傳統(tǒng)分布式項目會受影響比較大些。”

同樣是位居頭部的分布式投資商,道達爾遠景CEO孫捷表示,按照目前組件價格漲勢,項目收益率至少降了2%,“逆變器也在漲價,大大影響了很多即將開工項目的經(jīng)濟性,有些項目不著急開工就往后等一等,但今年并網(wǎng)總量的目標(biāo)還是不變的”。

相比于工商業(yè)分布式,戶用市場在波瀾中透著“平靜”,貸款模式正成為漲價潮下戶用安裝的主力。河北承合新能源科技有限公司總經(jīng)理耿建輝告訴光伏們,組件漲價對于采用全款模式安裝的戶用項目影響會比較大,目前來看,貸款與租賃兩種模式影響相對較小,但對于經(jīng)銷商開展業(yè)務(wù)確實也存在比較大的負面影響,“全款模式大家也懶得推了,最終的結(jié)果是戶用市場會形成頭部企業(yè)寡頭壟斷的局面”。

與此同時,隨著戶用逆變器、電纜、支架持續(xù)漲價,綜合成本相比年初上漲了20%以上,戶用安裝商的盈利空間也受到了擠壓。從項目收益率來看,全款模式對于戶用業(yè)主是收益率最高的,但當(dāng)前的情況下,已然剝奪了他們選擇的機會。

從大型地面電站的需求來看,在產(chǎn)業(yè)鏈價格持續(xù)上漲的影響下,630搶裝小高潮并沒有如期到來,僅有部分競價項目推進較為積極。從目前成交的情況來看,1.75元/瓦左右的價格,也有項目可以承受。

但作為今年裝機主力的平價項目對于組件漲價的反饋目前尚未明朗,部分央企投資商表示,算得過來賬的就做,算不過來就不做。但由于項目情況各不相同,對組件價格的承受能力也大相徑庭。目前各大央企組件集采正陸續(xù)啟動,下半年的組件價格天花板也將隨之定調(diào)。有未經(jīng)確認的消息稱,有央企已經(jīng)調(diào)低了年度光伏裝機目標(biāo)。

光伏們還了解到,面對持續(xù)上漲的組件價格與海運費,國外訂單也開始出現(xiàn)了延期、拖延的情況,某組件企業(yè)歐洲區(qū)域銷售負責(zé)人表示,“大型地面電站項目延期情況較為明顯,分銷商在最近陸續(xù)感受到了壓力”。

在眼下終端需求不溫不火,1.8元/瓦的組件有價無市的情況下,上游的漲勢依然頻繁且漲幅遠超行業(yè)預(yù)期。“如果多晶硅漲到200元/kg,組件價格可能要漲到1.9-2元/瓦左右的水平”。面對此起彼伏的價格漲勢,更多的矛頭指向盈利水平高的多晶硅,行業(yè)焦慮情緒蔓延,但這并不利于問題的解決。

一方面,在當(dāng)前的產(chǎn)能結(jié)構(gòu)下,多晶硅以不到60萬噸/年的供應(yīng)鏈高居供應(yīng)鏈榜首,在落后產(chǎn)能不清空或者任一環(huán)節(jié)保持盈利的情況下,大概率硅料仍然會維持高位。另一方面,在30·60目標(biāo)大任下,產(chǎn)業(yè)鏈持續(xù)漲價倒逼投資商降低收益率底線,這種博弈帶來的動態(tài)變化,對行業(yè)而言無疑是一場內(nèi)耗。

然而,這也給了行業(yè)一個警醒,平價之后,行業(yè)面臨的挑戰(zhàn)不再單一的來自于成本,來自于產(chǎn)能擴展(上下游不協(xié)同)、供應(yīng)鏈管理、社會大環(huán)境(碳中和的契機)、政策環(huán)境(產(chǎn)業(yè)配套)、GDP貢獻等等,光伏行業(yè)未來的征程仍然任重道遠。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號