![]() 新能源

新能源

![]() 新能源

新能源

隨著鋰電池汽車的普及,我國電芯環(huán)節(jié)出現(xiàn)了50%市占率的寧德時(shí)代、隔膜環(huán)節(jié)出現(xiàn)了50%市占率的恩捷股份,正極材料競(jìng)爭(zhēng)依然激烈,電解液與負(fù)極市場(chǎng)格局逐漸清晰。

股票投資市場(chǎng)也基于各環(huán)節(jié)在產(chǎn)業(yè)鏈的重要程度、該環(huán)節(jié)的競(jìng)爭(zhēng)格局等因素對(duì)相應(yīng)的上市公司給出了高低不等的估值。

例如寧德時(shí)代所處的電芯環(huán)節(jié)就是三電中的成本核心與技術(shù)核心,而三電又是新能源汽車的核心,驚艷的是在這么一個(gè)核心中的核心環(huán)節(jié),寧德時(shí)代打敗了國內(nèi)其他競(jìng)爭(zhēng)對(duì)手搶占了市場(chǎng)50%的份額,所以寧德時(shí)代在A股享受到了非常高的估值溢價(jià)。

然而新能源車的競(jìng)爭(zhēng)真的就到此塵埃落定了嗎?這樣的高估值有沒有風(fēng)險(xiǎn)呢?

其實(shí),目前的競(jìng)爭(zhēng)只是在液態(tài)電池這一技術(shù)路線下的階段性結(jié)果,我國鋰電池企業(yè)前幾年在國家政策的扶持下有先發(fā)優(yōu)勢(shì)。但在液態(tài)電池技術(shù)下,鋰電池汽車仍然有里程焦慮與安全隱患,所以技術(shù)的迭代不會(huì)停下。

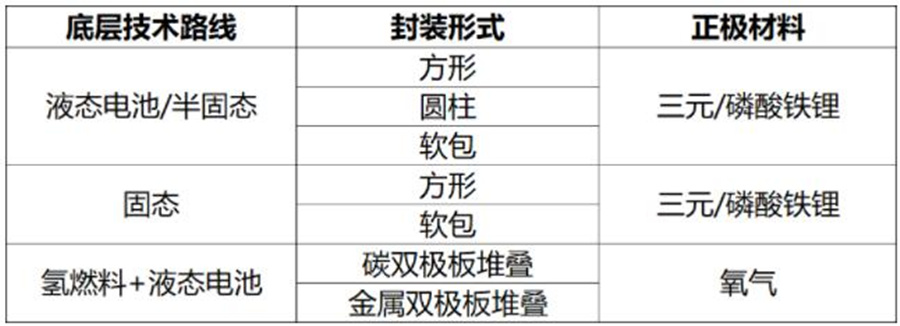

那么未來電池技術(shù)的迭代會(huì)如何呢?我們先看下表:

我們目前正處液態(tài)電池時(shí)代,接下來幾年會(huì)向著半固態(tài)進(jìn)軍,半固態(tài)與液態(tài)電池底層技術(shù)變更并不是很大,依然需要隔膜與電解液。半固態(tài)之后就是固態(tài)。

個(gè)人認(rèn)為鋰電池技術(shù)路線的迭代會(huì)在最終解決用戶的旅程焦慮之后放緩或停止,也就是說假如鋰電池汽車發(fā)展到半固態(tài)就可以使得用戶體感與燃油汽車無異,那么固態(tài)的發(fā)展也就沒那么必要了。不過按照理論數(shù)據(jù)來看,固態(tài)電池才能使得用戶體感與燃油車無異。

行業(yè)預(yù)測(cè)固態(tài)電池的商業(yè)化節(jié)點(diǎn)在2025-2030年,既然固態(tài)電池還要4-9年的時(shí)間才能推出,那么氫燃料電池技術(shù)也就不得不重視起來,因?yàn)檫@個(gè)時(shí)間對(duì)于氫燃料電池大規(guī)模商業(yè)化也是足夠了。

簡(jiǎn)單來說,氫燃料汽車是將汽車的燃料由汽油變成了氫氣,所以在使用習(xí)慣上幾乎與燃油車無異,只不過氫燃料汽車用的是電動(dòng)機(jī),所以氫燃料汽車依然需要一塊儲(chǔ)能電池,它的運(yùn)作機(jī)理是:氫氣化學(xué)能(燃料電堆完成轉(zhuǎn)化)→電能(電能儲(chǔ)備到電池里再釋放)→電機(jī)(提供動(dòng)力)。

假設(shè)氫燃料電池打敗鋰電池成為了最終新能源汽車的技術(shù)方案,那么現(xiàn)在的所有鋰電池廠都不會(huì)是新能源汽車的動(dòng)力核心,因?yàn)閷脮r(shí)氫燃料汽車只需要電池廠提供一塊儲(chǔ)能電池就夠了,而儲(chǔ)能電池用現(xiàn)在的液態(tài)技術(shù)就可以。

液態(tài)鋰電池時(shí)代

目前全球的新能源汽車正處于液態(tài)電池時(shí)代。液態(tài)鋰電池的封裝方式有三種:方形、圓柱、軟包。

三種封裝模式之中,方形封裝以中國為代表、圓柱封裝以特斯拉為代表、軟包封裝以歐美為代表。三種封裝形式都可以填充三元正極材料與磷酸鐵鋰正極材料,所以對(duì)于一家電芯廠而言,材料技術(shù)路線的變革并不會(huì)傷筋動(dòng)骨,但是主流封裝形式的變化會(huì)對(duì)電芯廠會(huì)造成較大的影響。

中國的寧德時(shí)代就是以方形封裝為主,它也是現(xiàn)階段的全球鋰電池霸主。

方形封裝的優(yōu)點(diǎn)是系統(tǒng)成組率高,相同體積重量更輕,能量密度更大,在我國新能源汽車發(fā)展的早期,電池能量密度大小與汽車補(bǔ)貼金額多少成正相關(guān),而方形的封裝路線是最容易做高能量密度的封裝方式(這里的難易指技術(shù)上的難易)。

早幾年我國軟包封裝技術(shù)還不成熟,大多用于3C消費(fèi)電池,汽車級(jí)的商業(yè)化較難。另一方面,圓柱封裝由于系統(tǒng)成組性差于方形,所以提升相同比例的能量密度是較方形難的,其提升能量密度更多的是要從提高正極材料的含鎳比例下手,而大量的高鎳三元圓柱電池聚集在一起時(shí),需要強(qiáng)大的電池管理系統(tǒng)做支持。

走這條路線比較牛的企業(yè)暫時(shí)只有特斯拉,特斯拉汽車的底盤上有7104節(jié)三元NCA電池,這些電池的發(fā)熱管理是很難的。所以,早年我國主流電芯廠大多數(shù)以方形封裝的形式切入動(dòng)力電池,其中的代表是寧德時(shí)代與比亞迪。

隨著2020年全球在汽車去燃油化上達(dá)成共識(shí),一些老牌汽車廠開始正式下場(chǎng),對(duì)應(yīng)的像LG、松下等電芯企業(yè)也開始投建產(chǎn)能,新進(jìn)者比如Northvolt之類的創(chuàng)業(yè)公司也融資順利,液態(tài)鋰電池的競(jìng)爭(zhēng)只是剛剛開始,畢竟目前鋰電池汽車的滲透率還不到5%。未來在擺脫補(bǔ)貼的干擾之后,汽車乘用車客戶的需求才是最終決定鋰電池技術(shù)路線的關(guān)鍵所在。

在固態(tài)電池與氫燃料電池商業(yè)化之前,目前電池廠商最主要的挑戰(zhàn)是來自封裝形式競(jìng)爭(zhēng)。方形體系下寧德時(shí)代的CTP,比亞迪的刀片電池;三元體系下的特斯拉4680大圓柱;軟包體系下的LG與孚能科技。

未來哪種封裝模式可以在液態(tài)電池技術(shù)路徑下產(chǎn)出能量密度最大,安全程度最高的電池,誰就會(huì)在液態(tài)電池時(shí)代勝出,而這一切現(xiàn)在還看不清。

未來

2020年9月,特斯拉在電池日發(fā)布4680大圓柱電芯。

2021年1月9日,蔚來一紙固態(tài)電池PPT做崩了A股鋰電隔膜與電解液公司,也將自身股價(jià)定格在了最高點(diǎn)66.99美元,這個(gè)價(jià)格出現(xiàn)在PPT發(fā)布后的第一個(gè)交易日。

2021年5月,寶馬集團(tuán)宣布和福特公司及其他合作伙伴,擴(kuò)大與制造商Solid Power的聯(lián)合開發(fā)協(xié)議,并投資1.3億美元開發(fā)固態(tài)電池技術(shù)。

2021年5月21日,搭載了豐田氫燃料電池技術(shù)的卡羅拉賽車將在SUPER TEC 24小時(shí)耐力賽上亮相。

從上述新聞集錦可以看出,新能源汽車的技術(shù)依然處于百花齊放的階段。

特斯拉的大圓柱從能量密度,一致性,安全性上對(duì)比方形和軟包電池都有著很大的競(jìng)爭(zhēng)力,并且大圓柱的電池管理更加容易,降低了車企的使用門檻。

寶馬集團(tuán)一邊和寧德時(shí)代簽了百億的戰(zhàn)略長(zhǎng)單,一邊投資孵化固態(tài)電池技術(shù),完美地將鋰電池技術(shù)迭代的風(fēng)險(xiǎn)轉(zhuǎn)嫁給了電芯廠。

而固執(zhí)的豐田依然覺得燃料電池才是最終新能源汽車的終局方案。未來鹿死誰手,還不得而知,新能源車競(jìng)爭(zhēng)的序幕才剛剛拉開。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)