![]() 新能源

新能源

![]() 新能源

新能源

導讀:據(jù)挪威能源咨詢機構Rystad Energy估計,電池生產(chǎn)領域到2030年將需要新增5600億美元投資,其中近一半將用于滿足特斯拉龐大的擴張計劃。

據(jù)國外媒體報道,挪威能源咨詢機構Rystad Energy最新一份報告發(fā)現(xiàn),全球電動汽車“狂潮”即將來臨,鋰離子電池的生產(chǎn)能力在未來十年內(nèi)需要增加十倍才滿足新增需求。

據(jù)Rystad估計,電池生產(chǎn)領域到2030年將需要新增5600億美元投資,其中近一半將用于滿足特斯拉龐大的擴張計劃。與此同時,全球電池生產(chǎn)也將在這一年實現(xiàn)7TWh (億千瓦時)的產(chǎn)能增長,而全球最大的電池生產(chǎn)商寧德時代和全球第二大汽車制造商德國大眾集團將成為增長背后的主要驅動力量。目前全球EV電池產(chǎn)能僅為這一數(shù)字的十分之一。

去年9月,特斯拉宣布一項雄心勃勃的計劃,準備到2030年把電池生產(chǎn)能力提升至3TWh。Rystad認為,如實現(xiàn)這一目標則,特斯拉將需要未來9年在全球各地增加2300億美元投資,建設所謂的電池“超級工廠”(gigafactories)。這是該公司迄今所承諾的投資數(shù)字的13倍,如果Rystad的數(shù)據(jù)無誤,這將占到從現(xiàn)在起至2030年間,全球電池生產(chǎn)投資近一半的份額。到目前為止,特斯拉已承諾在2015年至2030年期間投資180億美元用于電池生產(chǎn)。

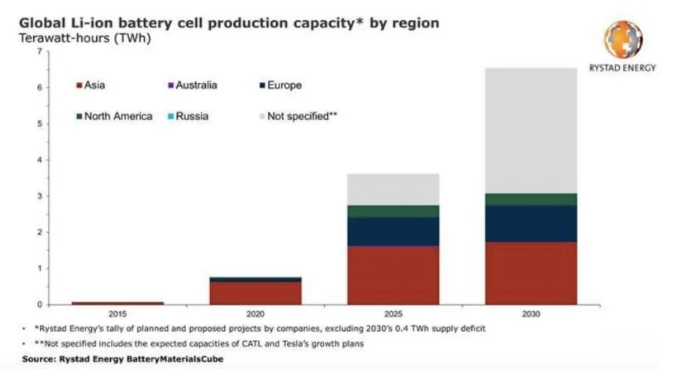

特斯拉目前的總產(chǎn)能只有50GWh,所以3TWh的目標是其當前產(chǎn)能的60倍之巨。根據(jù)特斯拉現(xiàn)有生產(chǎn)設施,部分新增產(chǎn)能預計將來自其位于內(nèi)華達州的旗艦工廠。該工廠目前年產(chǎn)能為20GWh,但目前的運營水平僅為其最終產(chǎn)能的30%。然而,即使該廠滿負荷運轉,也無法實現(xiàn)3TWh這一目標。特斯拉還在紐約和中國上海擁有超級工廠,并正在德克薩斯州的奧斯汀和德國的柏林建造超級工廠。該公司計劃在世界各地建立更多的超級工廠,日本、韓國、英國和印度等國都是傳聞中的候選基地。下圖中的灰色區(qū)域表示未指定區(qū)域的產(chǎn)能,其中大部分屬于特斯拉,Rystad認為到2030年全球EV產(chǎn)業(yè)將需要這么多的電池生產(chǎn)。然而,從圖中可以看出,大部分現(xiàn)有和承諾中的產(chǎn)能均位于亞洲,但一半以上的新增產(chǎn)能尚未確定生產(chǎn)位置。

據(jù)報道,寧德時代正計劃在德國建造其首個歐洲超級工廠,并擴大福建、江蘇和四川的現(xiàn)有工廠。該公司目前承諾的投資占全球電池總投資的16%。據(jù)Rystad估計,到2025年,該公司還需要新增投資710億美元,才能將年生產(chǎn)能力提高到1.5TWh。

另一方面,大眾汽車宣布計劃在歐洲建造6家超級工廠,其承諾投資在全球總投資中的占比也是16%。此外,SVOLT、LG化學、Farasis和比亞迪等電池制造商也不甘落后,紛紛承諾在此期間投入100億美元以上的資金,用于電池開發(fā)和生產(chǎn)。業(yè)內(nèi)指出,要實現(xiàn)《巴黎協(xié)定》將全球平均氣溫升高控制在2度以內(nèi)這一目標,交通運輸業(yè)必須在下一個10年實現(xiàn)快速電動化。事實上,認真考慮實現(xiàn)這一目標的國家和司法管轄區(qū)正在推出更加積極的規(guī)則和激勵措施,以推動消費者和企業(yè)遠離汽油和柴油汽車,轉向電動汽車。

Rystad表示,這一趨勢將導致全球電動汽車狂潮的到來。到2030年,全球鋰離子電池制造能力將從目前的0.76TWh提升至7TWh。該機構表示,這將需要大約5600億美元的新投資才能滿足生產(chǎn)需求。迄今為止,全球在電池生產(chǎn)領域的支出約為1280億美元,Rystad對此評價為“相對溫和”。

該機構高級分析師馬修·威爾克斯(Matthew Wilks)表示,“研究表明,2021年全球電池銷售額將達到 800 億美元,比2020年增長26%。考慮到電池需求的激增,Rystad預計2025年全球銷售額將達到1300億美元,并在2030年接近1600億美元。”威爾克斯進一步指出,“雖然銷售增長速度低于全球產(chǎn)能的增長速度,但由于電池化學成分和學習曲線節(jié)省的預期變化,電池成本預計將在這個十年下降,從而提高利潤率。”

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號