![]() 新能源

新能源

![]() 新能源

新能源

國內新能源汽車銷量持續增長帶動整個新能源產業鏈快速成長。

當前,全球電氣化進程加速推進,國內外主機廠都在加快推出新能源汽車產品,中國市場成為了國內外主機廠最重要的爭奪陣地之一。

目前包括北汽、上汽等中國傳統主機廠以及蔚來、小鵬、理想等造車新勢力和大眾、豐田、寶馬、戴姆勒等國際主機廠,都在加大在中國新能源汽車市場的布局,助推中國新能源汽車市場持續增長。

眾多實力選手下場爭奪背后,也對中國新能源汽車市場在產品開發、電池技術、動力電池出貨、產能擴充、供應鏈等方面產生了諸多影響。

6月5日,以“產業集聚 智動未來”為主題的2021新能源汽車產業發展金壇長蕩湖峰會在中國(常州)德國中心盛大啟幕。主管部門、科研院所、協會組織的專家學者以及產業鏈企業超200位行業領袖參與,探討新階段國內新能源汽車發展的路徑與方略。

在閉幕式專場上,高工咨詢董事長、G20鋰電峰會秘書長張小飛發表了“中國新能源汽車及動力電池市場趨勢研判”的主題演講,對未來中國新能源汽車市場、電池技術發展等方面進行了分析。

張小飛指出,受碳達峰/碳中和、雙積分、鋰電池性能提升、產業鏈成本下降等因素影響,中國新能源汽車市場近年來保持快速增長趨勢,帶動動力電池裝機電量持續增長,同時也對整個鋰電產業鏈產生了深遠影響。

在車企銷量排名方面,中國新能源汽車市場整體競爭激烈,車企銷量排名持續波動,傳統主機廠與造車新勢力直接近身肉搏。

具體來看,2020年國內新能源汽車銷量TOP10車企中,傳統主機廠有7家,上汽通用五菱排名第一;造車新勢力有3家,其中特斯拉、蔚來汽車、理想汽車分別位列第三、第八和第十。

2021年1-4月,上汽通用五菱領先地位加強,特斯拉、蔚來排名上升,這表明造車新勢力正在進一步發力,預計全年銷量將進一步提升,成為影響中國新能源汽車銷量和動力電池裝機量變化的重要因素。

在電池技術路線方面,車企銷量排名上升主要是受暢銷車型增長帶動,并對國內動力電池技術路線和市場占比產生了直接影響。

例如,刀片電池、CTP無模組等技術推出,有效提升磷酸鐵鋰電池組的能量密度和電動車的續航里程,將替代部分三元體系電池。宏光MINI EV 、model 3等磷酸鐵鋰用量增加,直接帶動磷酸鐵鋰電池裝機占比提升。

而AionS、理想ONE、蔚來ES6、寶馬5系PHEV等以三元電池為主的車型銷量增長,也直接拉動三元電池裝機電量提升,當前國內動力電池材料體系依然以三元為主。

從短期來看,磷酸鐵鋰電池具備高性價比和高安全優勢,在部分車型上比較受追捧,實現裝機占比提升;但從長期來看,隨著電池性能進一步提升和成本進一步下降,三元電池仍是中高端市場的主流,裝機電量將進一步增長。

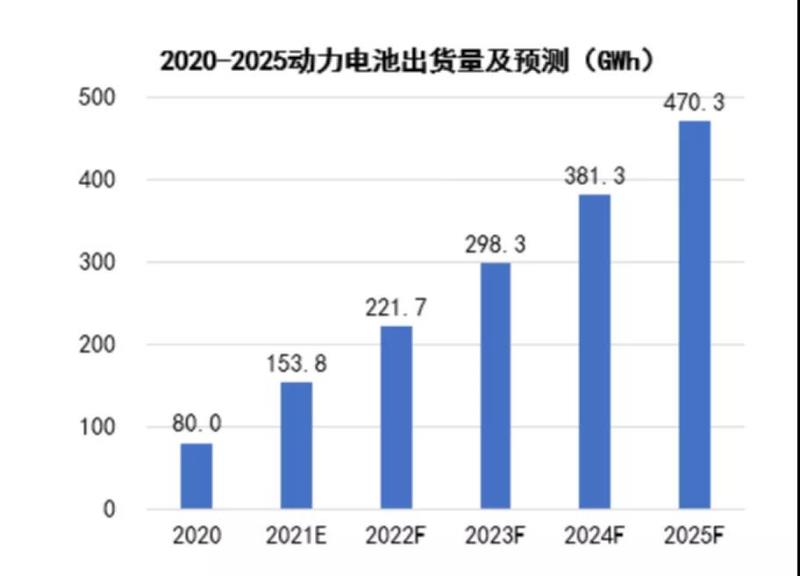

在動力電池出貨量方面,受新能源汽車銷量進一步增長,單車帶電量提升和海外出口增長帶動,預計2020-2025年中國動力電池出貨量將持續提升,2025年總體出貨將超過470 GWh。

預計我國新能源汽車市場未來5年年復合增速將超過30%,將大幅帶動鋰電池出貨量提升;同時,隨著寧德時代德國工廠落地,中航鋰電、億緯鋰能等進軍歐洲,中國動力電池海外銷量也將得到增長。

在鋰電產業鏈發展趨勢方面,為進一步滿足市場增長需求和提升市場競爭力,2021年中國鋰電產業鏈擴產提速,包括動力電池、四大材料、上游鈷鋰原料等領域的頭部企業都在大規模擴充產能。

其中2020年國內動力鋰電池開啟第二強波擴產,預計將持續到2025年。

與此同時,海外新能源汽車市場升溫,歐洲動力電池產能大規模擴充,帶動一批具備國際競爭力的中國鋰電企業出海建廠,預計后期還將有更多中國鋰電企業出海布局,國內鋰電池產業鏈加快全球化。

在電池技術發展方面,國內外電池企業和主機廠都在積極研發固態電池、無鈷電池和鈉電池等技術,但上述電池技術在大規模商業化方面都面臨諸多困難和挑戰。

總體來看,短期磷酸鐵鋰憑借優異性能,占比將提升,長期高能量密度、高性能電池是趨勢,高鎳三元材料、固態電池等將成市場主流;鈉離子電池等新型材料有望在細分市場批量應用。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號