![]() 新能源

新能源

![]() 新能源

新能源

隨著汽車電動化的不斷深入,以電機、電池和電驅動為代表的三電系統成為了車企最新的角逐方向。

在這三個核心零部件中,動力電池則是最為關鍵的一個。

而這就產生了一個新的問題,在以往的汽車產業中,像發動機這樣的核心零部件一直都是掌握在車企自己手中,那么動力電池這樣的核心零部件是不是也應該牢牢握在手中呢?

一些車企也確實走上了自研動力電池的道路,像特斯拉、大眾等這樣的新舊行業巨頭都在過去一年間公布了自己的動力電池計劃,看上去大有要顛覆電池行業的意思。

另一些車企則選擇了和動力電池企業建立合作,如特斯拉和松下的模式,不過這種模式的弊端也很明顯,目前松下已經和特斯拉綁牢,其發展受到特斯拉的很大制約。

但這兩種方式對于電池企業的沖擊都很大,一時間,外界紛紛看衰電池企業。

那么,目前動力電池市場真正的情況是什么樣呢?車企是否能夠完全甩開動力電池企業自己發展呢?

01.車企電池戰略逐步清晰

在對待電池這個問題上,很多車企非常早就有了自己做電池的決心,并且部分車企已經開始付諸實踐了。

作為電動汽車行業老大的特斯拉是最早開始行動的,在去年的9月份,特斯拉正式舉辦了電池日活動,直接發布了4680電芯和CTC技術,展示了自己做電池的決心。之后,就不斷有消息傳出特斯拉在各個工廠內建設自己的電池工廠的消息,徹底坐實了自產電池的傳聞。

在特斯拉開炮之后,行業大佬大眾汽車集團也坐不住了,在今年3月份舉辦了一場名為Power Day的活動,主要介紹了大眾集團的電池技術和充電方面的布局。

在活動上,大眾汽車集團介紹了自己正在研發的四種電池:磷酸鐵鋰電池、三元鋰電池、高錳電池和固態電池;并且還表示到2030年之前,大眾將會在歐洲建立6個動力電池工廠,每個工廠的年產能將會達到40GWh。

隨著特斯拉和大眾的雙雙下場,多個車企也都開始在電池領域加緊了布局,一時間大有掀翻動力電池企業的感覺。外界也開始看輕動力電池企業,認為電池企業的發展已經到了頂峰,將要走下坡路了。

但就在最近,這種風氣發生了變化。

公開信息可以看到,6月2日,長城汽車和寧德時代在保定哈弗技術中心簽署了十年長期戰略合作框架協議。此次十年長約的簽訂也說明了長城汽車未來十年的電動化發展都需要借助電池企業的幫助了。

除了國內車企選擇抱緊電池企業,海外車企同樣也不例外。

就在長城汽車和寧德時代簽約的前一天,大眾汽車集團也加深了和寧德時代的合作。6月1日,大眾汽車集團宣布寧德時代成為全球首個獲得大眾汽車集團電芯測試實驗室認證的動力電池制造商,這也說明了大眾對于電池企業的認可正在逐步加深。

比較巧合的是,就在5月20日,戴姆勒卡車股份公司也選擇了與寧德時代擴大了全球合作伙伴關系,雙方將會共同設計和開發適配卡車的下一代電芯和電池包。寧德時代還將會從2024年開始為梅賽德斯-奔馳eActros LongHaul長途電動卡車提供動力電池,供應期將超過2030年。

像長城汽車、大眾汽車集團、戴姆勒等集團已經和電池企業加強了合作關系。最近外媒報道還表示,寧德時代將會在特斯拉上海工廠附近建設一家年產能超過80GWh的電池工廠,此次建廠之后,特斯拉和寧德時代的合作關系還會進一步加深。

上面這些案例都反映了同樣一件事——車企正在和電池企業建立更深的合作關系。這也說明了車企在兜兜轉轉走了一圈后,發現在動力電池領域還是需要借助動力電池企業的幫助。

02.貿然進場并不明智

看到這里你可能會疑問,為何短短幾個月的時間,車企的態度就發生了這么大的變化呢?

要搞清楚這個問題,首先需要明白車企在做什么事情。

事實上,大多數車企雖然也在進行動力電池的研發工作,但其做的事情和電池企業做的并不相同,車企的研發更多集中在電池的驗證環節,多數車企都是直接從動力電池企業購買電池,然后車企將會對電池進行測試和驗證,有一些車企還會自己掌控電池包的組裝過程,并且對電池包進行測試和驗證。

車東西此前在參觀華晨寶馬沈陽工廠的時候,寶馬方面就是直接從寧德時代采購電池,然后在自己的工廠里完成測試驗證,并根據自己的需求完成電池包的組裝。

除了極少數幾家車企直接參與到電池的生產階段,別的車企都沒有涉及電池生產這一環節,那么多數車企為何一直沒有下場生產電池呢?

車東西認為可能有幾個原因:首先,動力電池領域的技術門檻比較高,車企在進行電動化之前極少會在這方面增加投入和研發,所以車企在這方面還存在技術短板。

即使強如特斯拉,在決定自己要做動力電池的時候,也需要收購相關的電池企業。2019年,特斯拉以2.18億美元(約合人民幣13.95億元)的價格收購了電池技術公司Maxwell,這份收購在當年來看,溢價幅度達到55%。

▲Maxwell干電極技術介紹

讓一向以節儉著稱的特斯拉愿意溢價拿下這家公司,也正是因為特斯拉在電池技術方面存在短板。

其次,車企如果想要從頭開始進行動力電池的研發,也需要車企投入大量的時間和精力,甚至還要向這一項目投資很多資金,像寧德時代這樣的電池企業巨頭去年一年的研發投入都達到了35.7億元,這樣的單項投資對于很多車企來說都是難以接受的,畢竟很多車企全年的研發投入也不過如此。

還有一點比較重要的是,電池的生產需要單獨的生產線,而動力電池的產線建設也非常昂貴,從公開數據來看,建設一條產線動輒需要數億元的投資,這也意味著一個電池工廠的投資成本基本上都是數十億獲百億。

即使車企愿意耗費大量資金選擇從頭建設電池工廠,也還面臨著產能無法迅速提升的問題,在制造業中,產量越多越容易攤薄成本,實現快速盈利,而車企從頭開始生產的話也將會導致生產成本居高不下。

所以從這些方面來看,貿然下場生產動力電池并不是一個明智的選擇,在歷史的長河中,已經有企業宣布了放棄。貴為全球零部件企業老大的博世也曾在動力電池領域發力,在2018年2月28日,博世正式宣布不會生產電池單元。

時任博世集團管委會成員、汽車事業部總裁Rolf Bulander給出的理由中就包括了全球動力電池市場由亞洲5大公司(寧德時代、松下、三星SDI、LG、比亞迪)主導,后來者很難在這一市場占到什么優勢。

這也是動力電池市場長期以來的格局,幾大電池企業已經在這一領域深耕多年,其領先優勢還將會持續下去。

03.先行者更有優勢

看完車企在電池上的難點,再來看一下電池企業的研發布局,就更能理解電池企業為何具備不可替代性了。

像寧德時代的這樣的行業巨頭在2011年就成立了,此后一直在動力電池領域發力,而創始人曾毓群更是在1999年就進入了電池領域,經驗豐富且技術能力出眾。

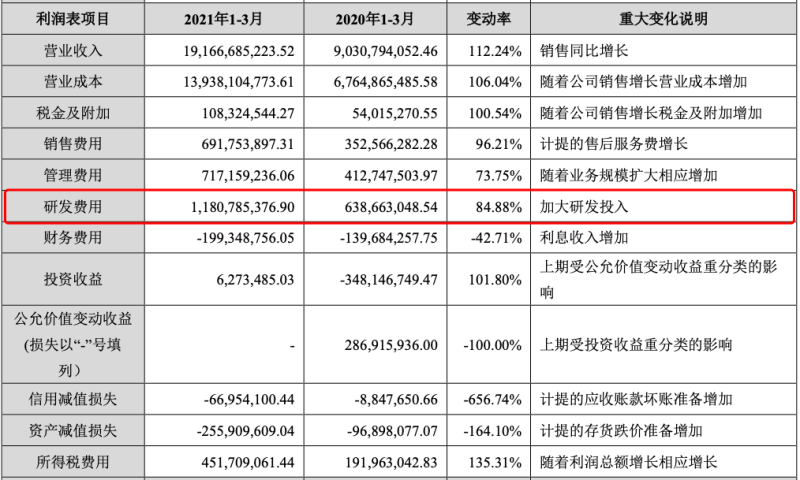

同時電池企業的研發重點一直是動力電池,所以其研發投入會更多,研發人員的團隊規模也更大。寧德時代2021年第一季度財報顯示,今年1~3月,寧德時代在研發上的投資金額約為11.8億元,去年同期為6.4億元,研發投入增長了84.88%。

▲2021年第一季度寧德時代的研發投入情況

而寧德時代第一季度的凈利潤約為55.83億元,研發投入幾乎占到了利潤的五分之一,也能夠看出寧德時代在研發上的投入力度了。

在研發人員方面,寧德時代也很舍得下功夫,2020年財報顯示,寧德時代技術人員共有5592人,員工總數則為33078,換言之,寧德時代的研發人員占到總員工數的17%,幾乎每五個人中就有一個是研發人員,這樣的比例非常驚人。

另外,電池企業多年積累的產能也非常重要。還拿行業巨頭寧德時代為例,2020年財報數據顯示,該公司目前的產能為69.1GWh,在建產能為77.5GWh,產能利用率為74.83%,年產量為51.71GWh,這一組數據均領先行業水平。

較高的產能還會帶來一個新的優勢,規模化的生產對于電池生產成本的降低非常有效。也就是說,車企選擇和動力電池企業合作,既能夠獲得產能的支持,同時又能夠降低采購成本。

更重要的是,與車企的多線作戰不同,電池企業聚焦動力電池的同時也會進行一些新的電池技術的開發。

目前的主流的動力電池路線是三元鋰電池和磷酸鐵鋰電池,寧德時代也針對這兩種電池做了很多提升。如在去年推動了不起火的三元鋰電池,進一步提升了三元鋰電池的安全性;寧德時代獨創的CTP技術也能夠提升磷酸鐵鋰電池的能量密度。

但同時,寧德時代也已經在進行一些新的動力電池技術的布局了。寧德時代在2016年就開始布局固態電池領域了,已經研發出了容量為325mAh的聚合物鋰金屬固態電池,能量密度達300Wh/kg,可實現300周循環,容量保持率為82%,預計到2030年左右可以實現商品化。

曾毓群近期還透露了另外一種可能,即寧德時代將會在7月份的時候發布鈉電池,他認為這種技術已經成熟了。鈉電池主要就是采用鈉離子來代替鋰離子,相比鋰金屬,鈉金屬儲量更高、開采難度更低,原材料成本更低。鈉電池在面對擠壓、穿刺等情景時的安全性也更好。

除了寧德時代,也還有一些電池企業在進行新電池技術的開發,在動力電池這條賽道上,這些先行者們無疑更有優勢。

從這點上來看,電池企業除了掌握動力電池的主流技術路線之外,在一些未來電池技術方面也已經取得了一定的成績。而車企對電池的理解和研究都還處在起步階段,對很多的技術的研發還比較基礎,無法跟上電池技術的迭代,這就導致車企的前期研究可能會成為沉沒成本。

04.是伙伴而不是對手

在整個新能源汽車領域,動力電池一直都是非常緊俏的核心資源,很多車企都想保證自己的電池供應,因而很多企業開始下場參與電池的研發。

但電池行業存在很高的技術壁壘,車企在這方面布局也還需要時間和資金,在這種情況下,動力電池企業仍然是車企最好的出路。

目前整個新能源汽車領域也有兩種趨勢非常明顯,一是車企選擇和電池企業簽訂更長的合作框架,確保自己未來的電池供應情況,如長城直接和寧德時代簽署了十年的合作。

另一條路徑就是車企和電池企業共同建立合資工廠,這點在海外企業中表現的尤為明顯,通用和LGC建立了合資工廠,最近福特也和SKI建立了合資工廠。

而這兩條道路都反映了同一件事兒——車企還無法離開動力電池公司的支持,還是那句老話:術業有專攻,車企和電池企業各有其獨特的優點,車企想要徹底取代動力電池公司幾乎不可能發生。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號