![]() 新能源

新能源

![]() 新能源

新能源

6月中旬以來,光伏電池片領(lǐng)域的三大頭部玩家華晟新能源、通威和隆基先后公布了異質(zhì)結(jié)(Heterojunction with Intrinsic Thin Layer, HJT)新型高效太陽能電池在光電轉(zhuǎn)換效率及良率方面的研究、中試與量產(chǎn)方面的成果,極大提振了市場信心。

華晟新能源: 500MW異質(zhì)結(jié)量產(chǎn)線6月份單片最高效率達到25.06%,刷新了HJT在M6尺寸,12BB規(guī)格上光電轉(zhuǎn)換效率的量產(chǎn)記錄,首次突破25%分水嶺。

隆基: 6月上旬重磅發(fā)布了首款 TOP Con雙面組件——hi-MON, HJT方面,隆基宣布商業(yè)化尺寸單晶HJT電池轉(zhuǎn)換效率達到創(chuàng)紀錄的25.26%,表明隆基對HJT技術(shù)路線同樣保持高度的關(guān)注與投入。

通威新能源: 在HJT方面,通威已經(jīng)形成了全球規(guī)模最大的生產(chǎn)線,無主柵等新工藝、新技術(shù)成熟度領(lǐng)先市場。通威合肥HJT當前平均效率為24.3%,2021年底計劃達到25%。

HJT被認為是下一代光伏電池片的主流技術(shù),而在光伏行業(yè),從來都是技術(shù)決定市場,技術(shù)的更迭也意味著龍頭地位的更迭,更是公司生死存亡的更迭。

01為什么我們要關(guān)注光伏電池片?

如果盤點中國在全球范圍內(nèi)都具有產(chǎn)業(yè)競爭力的行業(yè),光伏無疑是最具競爭力的一個。經(jīng)過了行業(yè)慘烈的廝殺及起起落落。2018、2019年中國光伏企業(yè)通過新產(chǎn)能擴張進行大規(guī)模降本增效,全球市場份額大幅提升,一舉確立了中國光伏在全球的龍頭地位。2019年我國硅料、硅片、電池片和組件產(chǎn)量分別達到34.3萬噸、135GW、110GW和100GW,全球占比分別達到 66.9%、97.8%、82.7%、76.9%,中國光伏產(chǎn)業(yè)憑借這一輪技術(shù)創(chuàng)新完成了由大到強的轉(zhuǎn)變。

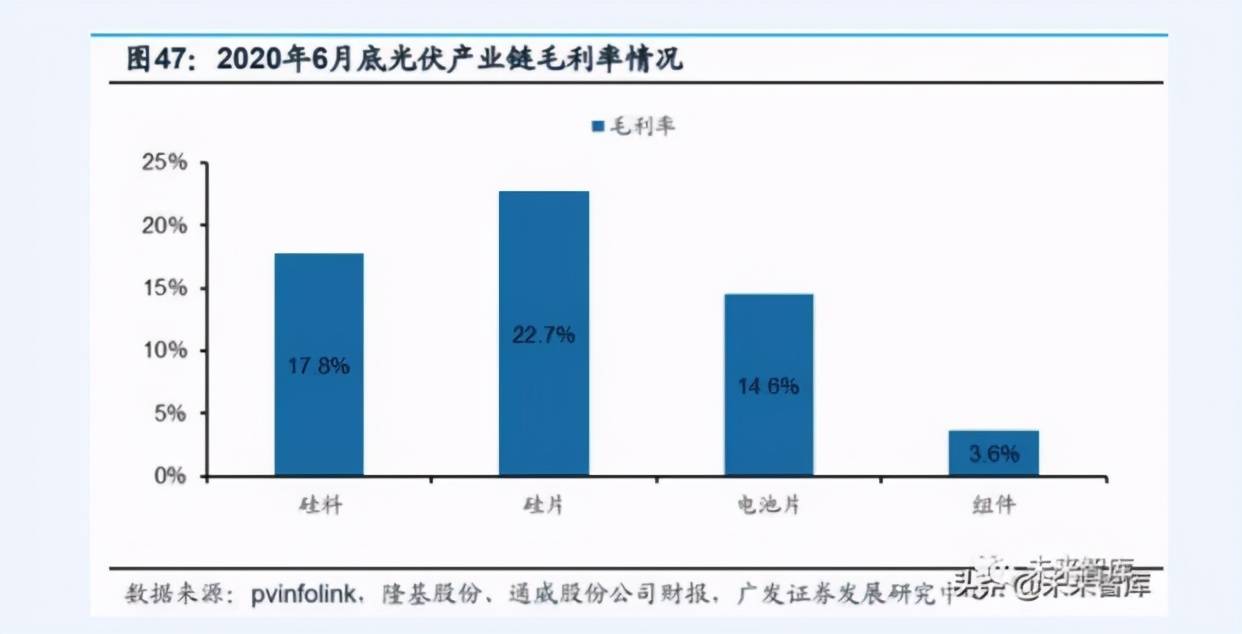

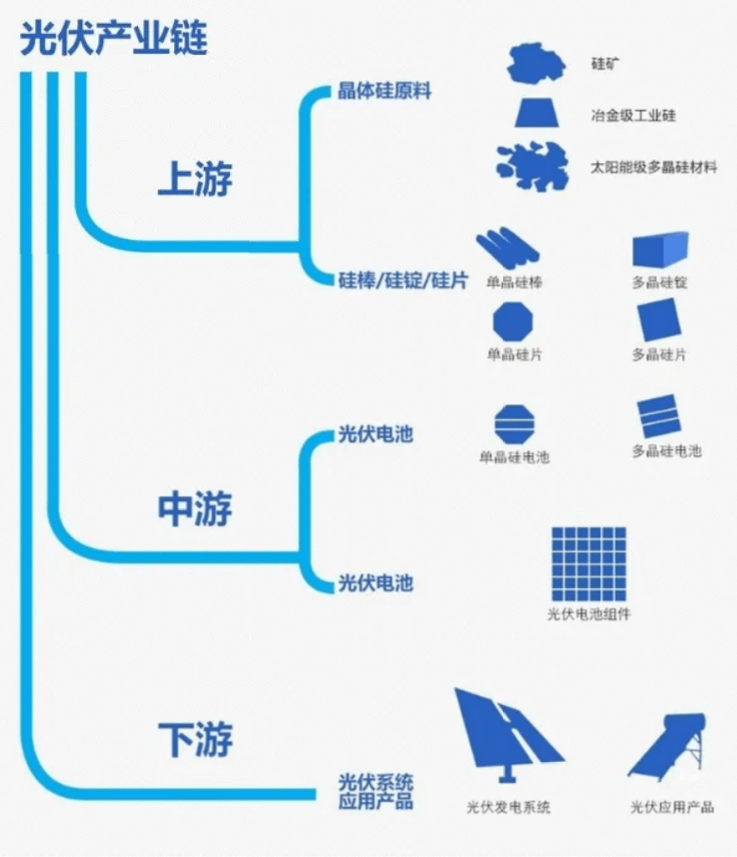

那么在整個的光伏產(chǎn)業(yè)鏈的四個組成部分即:硅料、硅片、電池和組件中,雖然組件在成本構(gòu)成中。占據(jù)了45%的份額。然而,光伏組件環(huán)節(jié)的毛利率卻是整個產(chǎn)業(yè)鏈當中最低的。

由此可見,在組件生產(chǎn)環(huán)節(jié)當中,領(lǐng)先的企業(yè)還需要經(jīng)過激烈的廝殺,才能夠?qū)⒙浜螽a(chǎn)能淘汰出局,在這個優(yōu)勝劣汰的過程當中,優(yōu)勢企業(yè)必然要犧牲相當部分的利潤,才能將劣勢企業(yè)倒逼出局,因此最近幾年組件行業(yè)中的優(yōu)勢企業(yè)在財務(wù)上未必有很好的表現(xiàn),也勢必拖累股價的成長。

硅片和硅料行業(yè)毛利率雖然高,但是經(jīng)過多年的發(fā)展與演進,這兩個行業(yè)的生產(chǎn)技術(shù)也趨于穩(wěn)定,設(shè)備及產(chǎn)線投資強度呈緩慢下降趨勢。

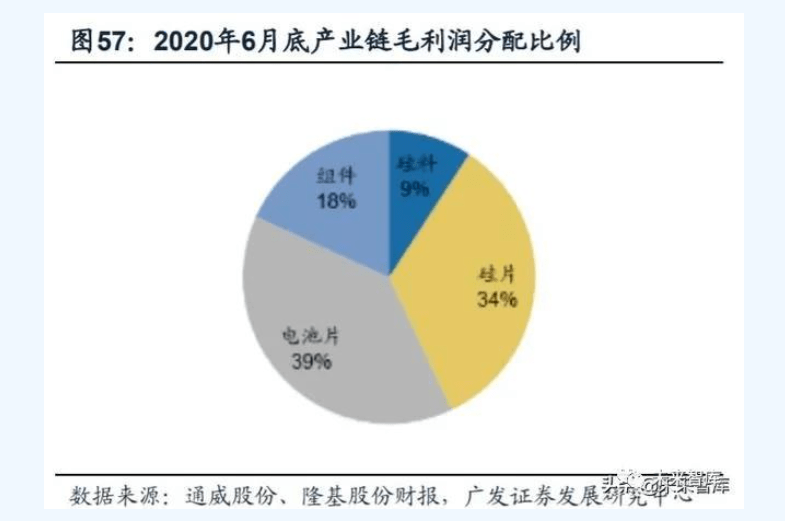

相反,電池片環(huán)節(jié)技術(shù)變革潛力大,未來固定資產(chǎn)投資占比或?qū)⒊掷m(xù)提升。據(jù)廣發(fā)證券測算,平價上網(wǎng)時期,硅料、硅片、電池片、組件的固定資產(chǎn)投資占比分別為19%、 19%、 43%、 19%,隨著政策影響的淡化,新技術(shù)應(yīng)用后,各環(huán)節(jié)按照新的固定資本投入進行盈利分配,則電池片的盈利分配比例會占據(jù)到39%,硅片會占據(jù)到34%,而組件和硅料只分別占有18%和9%。

這就是我們在光伏行業(yè)中最關(guān)注電池片這個最具成長性的領(lǐng)域的原因。

02技術(shù)路線之爭即是生死之爭

在光伏行業(yè),唯一不變的事情是技術(shù)會不斷進步,永遠在變的就是產(chǎn)業(yè)格局。表面上的技術(shù)路線之爭,背后卻是生死之爭,多少“中國首富”因為賭對了技術(shù)路線一時稱王,然后隨著新的技術(shù)的出現(xiàn)被揍得鼻青臉腫,“王冠”隨風(fēng)而去。

以新“光伏王”隆基的崛起為例,隆基本來只是無錫尚德的供應(yīng)商,一直堅守單晶技術(shù)路線,由于長期以來單晶硅成本比多晶硅高,所以市場占有率一直不高。

在2015年左右,隆基在硅片切割技術(shù)上取得巨大突破。隆基采用的金剛線技術(shù),使得硅片切割效率顯著提升,降低了硅片生產(chǎn)過程中的非硅成本。隆基創(chuàng)始人李振國曾這樣解釋,“采用砂漿切割,切割一噸硅棒,大概要消耗300公斤的鋼線、300公斤碳化硅、300公斤聚乙二醇,如果改成金剛線切割,只需要40公斤金剛線。”

技術(shù)的領(lǐng)先,加上政策的支持以及供應(yīng)鏈的成熟,單晶的性價比優(yōu)勢不斷提升,市場需求呈幾何式增長,短短五年時間,單晶市場份額從不到兩成增長至如今的九成。

憑借這一波技術(shù)浪潮,隆基開啟了瘋狂擴張,股價在5年多時間里翻了25倍,去年成為全球硅片和組件環(huán)節(jié)雙料“世界冠軍”,凈利潤高達85億元,也一度被股民們封為“光伏茅”。

曾經(jīng)的“硅王”保利協(xié)鑫則元氣大傷,舊的產(chǎn)線不斷貶值,淪落只能論“斤”賣。在經(jīng)歷2018年的“5.31”補貼退坡后,協(xié)鑫股價持續(xù)走低,不得不出售電站續(xù)命。

新技術(shù)的出現(xiàn),意味著新產(chǎn)能將會打敗老產(chǎn)能,投資成本甚至?xí)陀诶袭a(chǎn)能的殘值。與此同時,先行者因為龐大的資本開支,以及過高的負債率無法跟上新一輪的技術(shù)升級,“先發(fā)優(yōu)勢”便可能淪為“先發(fā)劣勢”。這個“魔咒”不斷在光伏行業(yè)上演。

03 HJT的重大突破

目前下一代具有代表性的光伏技術(shù)(設(shè)備)是顆粒硅、異質(zhì)結(jié)、大尺寸三大技術(shù)。

在電池片領(lǐng)域,通威、愛旭、漢能甚至包括做風(fēng)電的明陽智能也都在大力推進轉(zhuǎn)化率更高的HJT(異質(zhì)結(jié)電池)的量產(chǎn)。每一個細小的技術(shù)進步,都是行業(yè)格局的變量。

據(jù)國內(nèi)著名私募敦和的股票團隊測算,未來5年HJT行業(yè)CAGR超80%,最近安徽華晟、通威合肥HJT項目在效率、良率端均有重大突破。代表著HJT設(shè)備已步入成熟,下游HJT擴產(chǎn)有望提速。

1)短期:隨著N型硅片減薄、銀漿耗量降低、設(shè)備降本、靶材國產(chǎn)等方式,使得異質(zhì)結(jié)全產(chǎn)業(yè)鏈共同降本。預(yù)計2021年底至2022年上半年達到性價比,行業(yè)將迎擴產(chǎn)潮。2021年是HJT成本在組件端打平PERC的元年,從22年開始,HJT將會在電池端成本低于PERC。2021年降本的觸發(fā)點是低溫銀漿的國產(chǎn)化和高精度串焊機的成熟,2022年降本的觸發(fā)點是銀包銅的產(chǎn)業(yè)化和N型和P型硅片的價差消失,屆時在成本端會碾壓PERC,綜合優(yōu)勢明顯。

2)中長期:異質(zhì)結(jié)電池現(xiàn)處于好比PERC電池發(fā)展的第一階段末期(對比PERC電池2015年)。來2年P(guān)ERC仍為市場存量中的主流,但隨著HJT國產(chǎn)設(shè)備的成熟、經(jīng)濟實用性改善,有望復(fù)制PER快速滲透歷程、開啟下一代電池片技術(shù)爆發(fā)的周期。

3)行業(yè)將孕育千億市值龍頭:預(yù)計2025年HJT設(shè)備市場空間有望超400億元,5年CAGR為80%,在凈利率20%的假定下,25倍PE假定下,HJT設(shè)備行業(yè)市值2000億元。預(yù)計行業(yè)龍頭市占率有望超過50%。

目前HJT的高效率和低衰減,已經(jīng)被市場普遍認可。隨著HJT降本路徑按度逐步兌現(xiàn),最可能發(fā)生的結(jié)果是光伏行業(yè)新進入者和存量電池片生產(chǎn)企業(yè)的新增產(chǎn)能,都是HJT電池技術(shù)路線。

這個行業(yè)里的所有玩家,從政府到企業(yè),從上游到下游,付出的所有“代價”最后換來的,就是光伏發(fā)電的成本持續(xù)降低。每一次新技術(shù)的成熟落地,都會帶來一次行業(yè)洗牌,也會見證新王的加冕和舊王的退去。

東吳證券投資建議:

重點推薦:【邁為股份】HJT電池片設(shè)備整線龍頭,從絲網(wǎng)印刷設(shè)備向前段設(shè)備延伸。受益于PERC擴產(chǎn)高峰在手訂單充裕,現(xiàn)提前布局HJT技術(shù)路線并能夠提供性價比最高的整線方案,設(shè)備自制率達95%,看好后續(xù)驗證通過后訂單落地;

推薦【捷佳偉創(chuàng)】產(chǎn)品線廠、協(xié)同性強的電池設(shè)備龍頭;

建議關(guān)注【金辰股份】國內(nèi)光伏組件設(shè)備龍頭,電池片設(shè)備新進入者。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號