![]() 油氣

油氣

![]() 油氣

油氣

負油價后,頁巖油萎靡不振,資本開支大量縮減。頁巖油行業的心態和生產決策行為已經發生了變化,鼎盛期的瘋狂投資大概率不會再現。

今年以來,頁巖油商達成資本開支紀律,優先將營收用于償還債務以及股東的分紅,因此投入鉆井活動的資金繼續減少。長周期的碳中和壓力也令資本偏好出現轉移,頁巖油的資本流入增速會放緩。

所以即便是高油價環境下,頁巖油再投資率的增長也較為有限,鉆機活動將繼續以緩慢的增速增長,目前增加再投資率的主要是私營企業。考慮到舊井的衰退,頁巖油產量出現凈增長可能還要等到4季度。

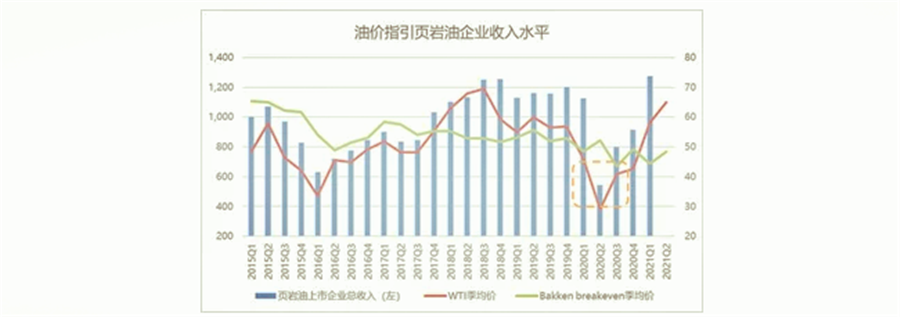

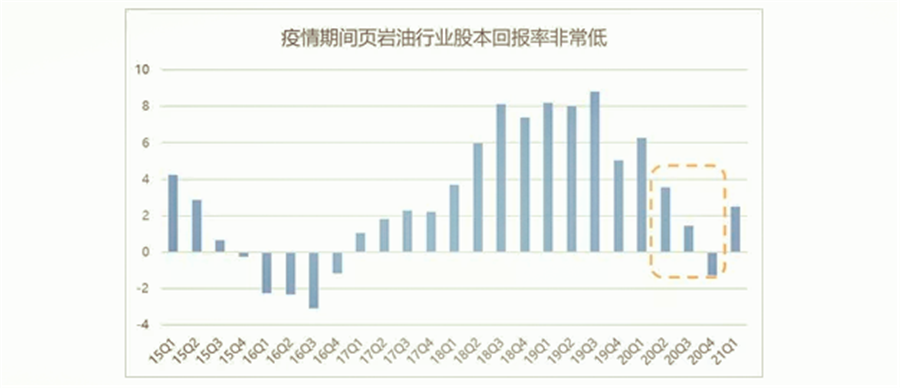

疫情期間頁巖油行業營收損失慘重

去年疫情帶來的封鎖措施導致需求暴跌,峰值需求損失在2500萬桶。油價遭受重創,WTI甚至一度出現負油價。

頁巖油元氣大傷,為了減少供應壓力,從3月中旬開始,3個月內鉆機數從650臺以上銳減不足180臺;且此后,2020年,原油價格一直處在頁巖油breakeven以下。企業的收入損失慘重,而其此前的債務壓力較大,導致部分頁巖油商面臨資金周轉困難、甚至破產的情況。

1. 去年低油價期間頁巖油企業收入暴跌。

1)去年2季度油價急速下跌,頁巖油企業的整體收入較疫情前縮水50%以上,不足5.5億美金,為歷年來的最低水平。

2)21年1季度開始油價快速回升,油價升至breakeven以上時,行業收入增長明顯加快,甚至高于2019年的水平。

2. 由于債務壓力較大,一些高杠桿的公司出現還債困難、甚至破產重組的情況。

頁巖油行業的總體杠桿率一直比較高,2015年最高達到過74.3%。2020年受疫情影響,過高的負債使得行業平均杠桿率由19年的48.8%回升至57%。

高杠桿導致一些公司在面臨油價閃崩時難以應對。Whiting石油公司成為因疫情申請破產的首家公司,其在2020年4月1日向德州法院申請破產保護,涉及約73億美元的資產和36億美元的債務。此后,包括Chesapeake Energy、California Resources Corp等頁巖油商也開始紛紛宣告破產。

另外,一些頁巖油企業即使沒有走到破產這一步,也可能因為債務壓力較大,選擇出售部分資產或選擇被收購。

以二疊紀為例,Pioneer先后以45億美金和64億美金的價格分別收購了Parsley Energy和DoublePoint Energy。整體的整合速度在加快,行業的集中效應在兌現,相較小公司,這些規模較大的公司往往擁有更強的風險承受能力,通過分散成本、資源累積等來度過虧損期,并快速調整生產計劃。

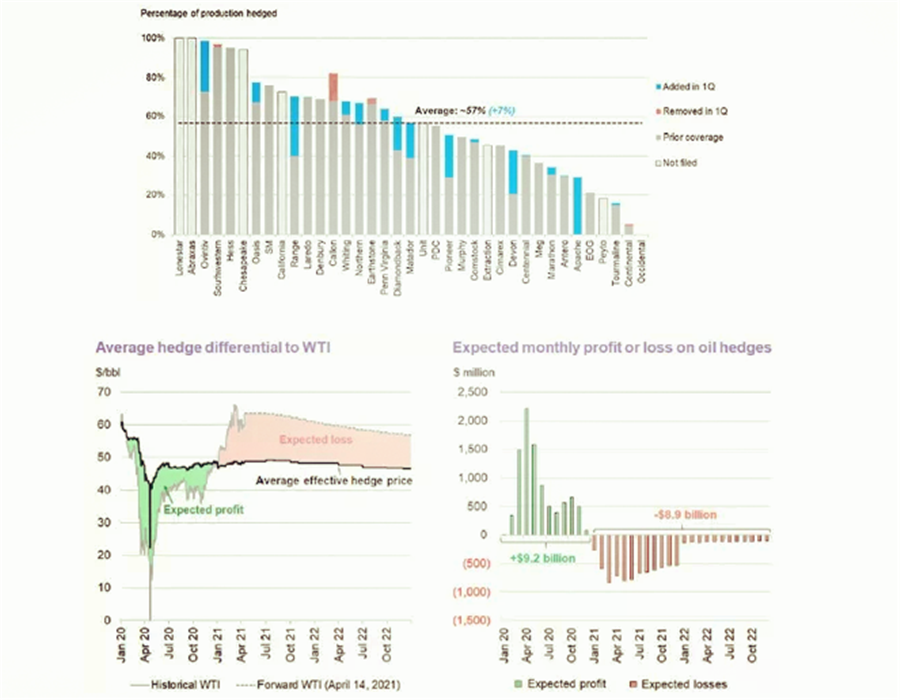

3. 今年以來頁巖油企業的套保損失較大。

2020年,50家頁巖油企業的統計數據來看,其套保的結算價比WTI均價高出9美元/桶,總利潤估計為85億美元。而今年初以來,大部分的頁巖油企業的套保點位都在45美元/桶左右,對沖產量平均為57%;1季度WTI均價就已高出平均套保點位約11美元,造成了近17億美元的損失。

整體來看,疫情導致油價閃崩,頁巖油企業的營收暴跌,加劇了其財務壓力,在現金流緊張的情況下,不少企業面臨破產、重組等局面,行業的格局發生了變化,大型企業的行業集中效應開始凸顯。

但頁巖油行業的成本持續下降

盡管收入端壓力較大,但就頁巖油行業自身的技術而言,其鉆機效率在提高,鉆機成本在下降,實際上整體breakeven在不斷降低。

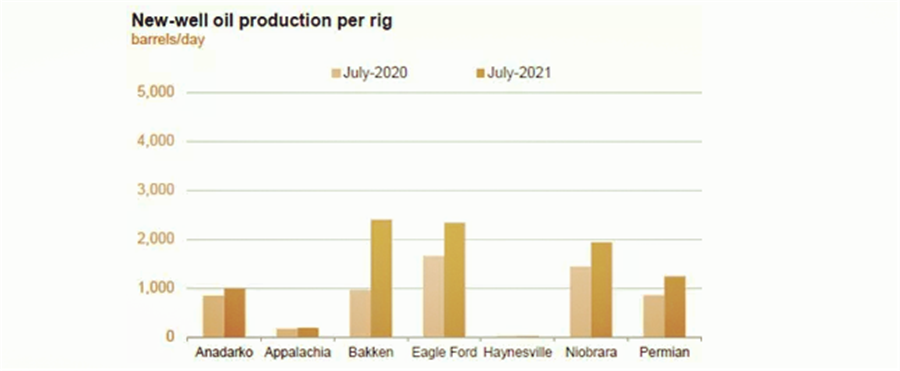

從單個鉆機的新井產量來看,幾個重要產區Permian、Bakken和Eagle Ford的同比增量都在500桶/天以上,其中Bakken的增幅最大,接近1500桶/天。鉆機效率的提高,很大程度幫助頁巖油在高衰退率的情況下,能夠維持產量甚至出現小幅增長。

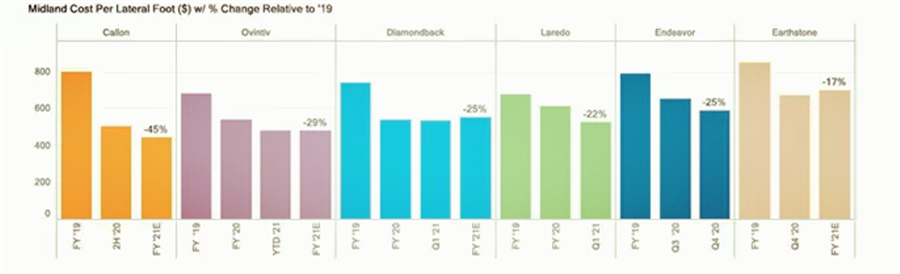

而從單位長度的挖掘成本來看,以Midland為例,其每英尺的橫向挖掘成本一直在下降,21年的預測值較19年的成本平均降幅在25%。

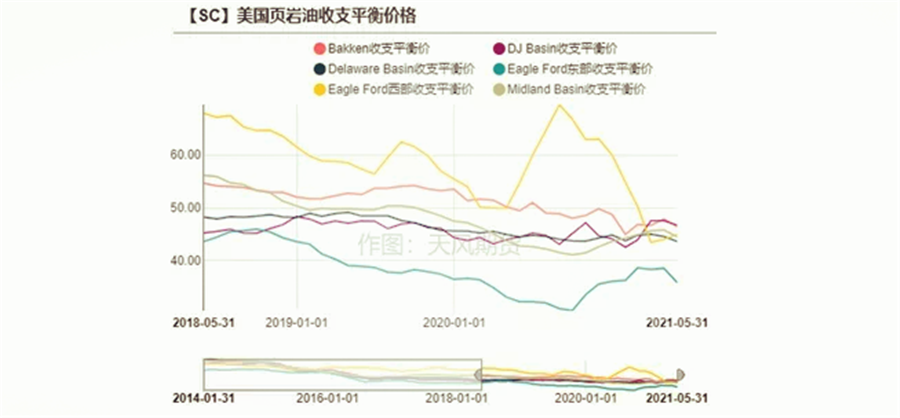

成本的減少+鉆井效率的提升使得頁巖油企業的整體breakeven在下降,目前二疊紀等主要盆地的breakeven平均降至45美元/桶以下。

因此去年的預期認為,頁巖油的產量將在油價回升至breakeven上方后開始反彈,但被證偽從20Q3開始到現在,全球疫情情況不斷好轉。且在OPEC+減產協議高度執行的背景下,油價企穩上行,油價中樞抬升至45美元/桶以上,一些大型頁巖油商已經達到甚至超過其breakeven。

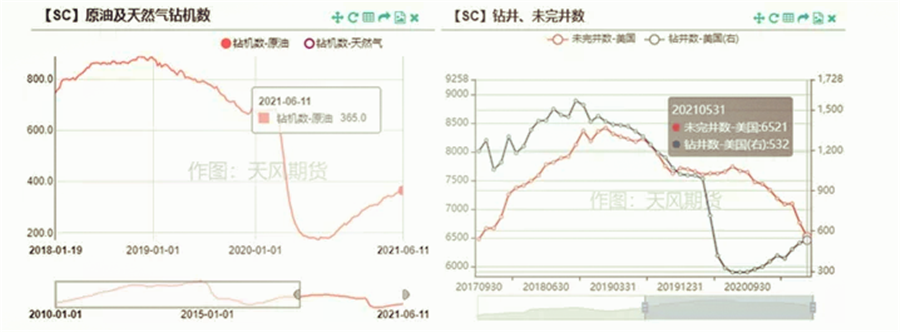

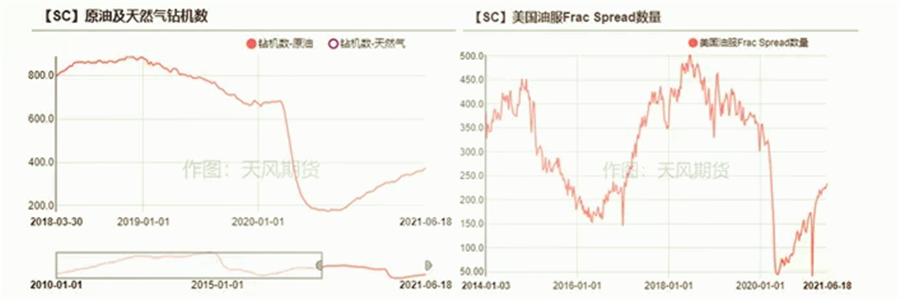

按照以往油價對鉆機活動的指引情況來看,油價升至breakeven上方后,鉆機數將受到提振快速增長,因而市場對頁巖油的反彈是有所期待的。但實際上,我們看到鉆機數的增長非常緩慢,目前靠消耗DUC井維持產量,預期的增量并未出現。

疫情前的鉆機數在650臺以上,18年最高達到過888臺,而疫情期間,鉆機數暴跌至最低172臺,降幅超過70%;截至6月11日,鉆機數回升至365座,接近疫情前六成的水平,月均增量約為21座,增速較緩。在此期間,未完井數從7600口左右降至6521口,而鉆井數僅從低位回升40口至532口。

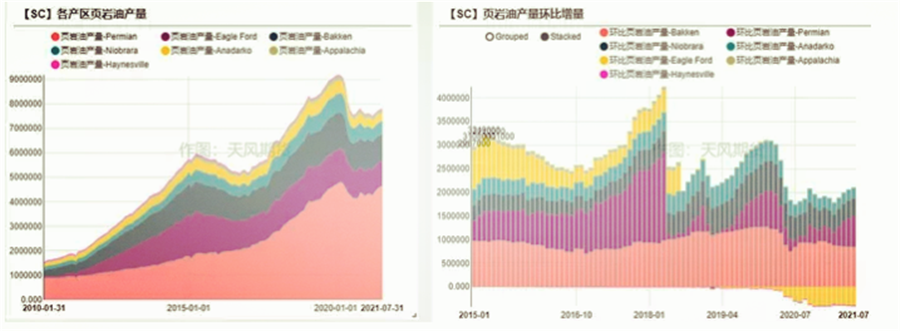

20年年初,美國頁巖油產量約915萬桶/天;而Q2疫情在美國的大爆發,使得其頁巖油日產量銳減150萬桶至最低750萬桶。

此后頁巖油的日產量一直在750-770萬桶的區間窄幅波動,預計到21年7月,其日產量將增至780萬桶。因此這一年多以來,頁巖油的產量增長非常的小,遠不及此前的預期。

這是因為美國頁巖油行業的經營方式發生了改變

為什么在油價逐步回升后,市場仍然等不到頁巖油的回歸?我們認為主要有以下幾點原因:

1. 債務壓力&股東要求,營收收入優先用于還債以及用于股東的分紅,而不是用于再投資。

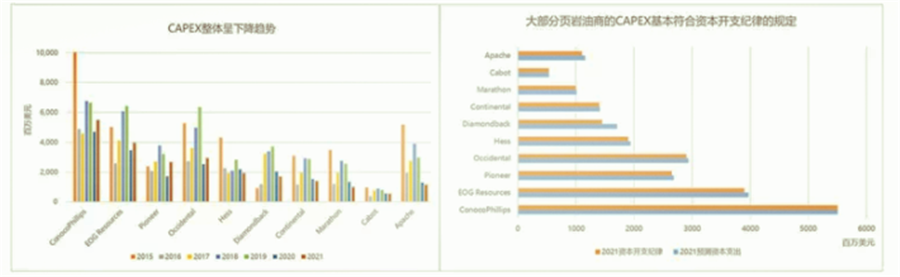

頁巖油行業是一個高度資本驅動型行業,CAPEX的投入能夠指引行業的景氣程度。前文提到去年以來頁巖油商的的債務壓力非常大,導致一些公司甚至破產重組。在此情況下,資本開支紀律敦促頁巖油商優先償還債務以及用于股份回購和股東分紅,以穩定投資者信心,因此用于生產活動的CAPEX支出持續下降。

2. 資本偏好發生了改變。

1)短周期內,因為疫情導致資本偏好風險性較低的板塊。疫情期間行業的回報率非常低,甚至一度出現負值,投資風險高,資本傾向穩定性更高的板塊。

2)中長期來看主要是政策影響。

美國方面來說,自拜登上臺后,美國民主黨偏好發展清潔能源,主要通過增加甲烷排放稅收標準以及收緊油田相關的鉆探配額以及配套管道的審批來限制頁巖油的高速增長。

短期來看這些限制措施不會給頁巖油行業造成較大的影響,因為大部分的頁巖油商都有提前囤好的可鉆探量。但國家政策的引導將從長期遏制行業的發展上限。

另一方面,世界范圍內也在大力推行碳中和理念,碳排放要求也迫使一些大型傳統能源企業考慮轉型的問題。

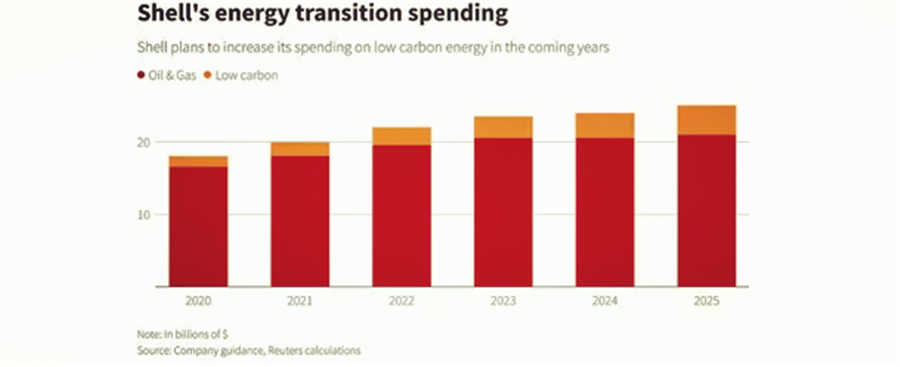

以Shell(RDS.A.US)為例,其制定了各個時間段不同的戰略目標:在2023年前將其產品的碳排放減少至少6%(以2016年的排放基準);到2030年,這一目標為20%;2035年為45%,一直到2050年,這一目標將達到100%。

因此殼牌可能需要出售部分傳統的化石燃料業務,轉而加大對可再生能源和低碳技術的投資。據報道殼牌準備在2025年之前將該投資提高到總預算的25%,而傳統化石燃料的投資增長則非常有限。

3. 出于疫情反復對油價影響的擔憂。

在疫苗出來前,原油市場在Q2/Q3經歷了很長一段時間高庫存下的供需僵化,價格波動區間不大。其中到Q3,歐洲爆發了第二波疫情,封鎖措施重啟再次重挫需求。盡管同時中國的需求快速修復抵消了部分影響,但在當時的時間節點,脆弱的需求使得頁巖油商的增產意愿并不強烈。

而到了今年上半年,歐洲的第三輪疫情、以及印度的失控也再次后置需求回歸的時間,但與去年不同的是,疫苗的接種率在不斷加快。截至6月中旬,美國單劑接種率已經超過50%,歐洲的單劑接種率已經接近40%,其中Eur-5的接種率也到了五成左右。在需求前景較為明朗的情況下,頁巖油商增產的意愿或有所提高。

這些其實都可以說明,后疫情時代,頁巖油行業的經營行為發生了改變,對疫情的不確定使得企業對于增產行為更加謹慎;巨大的債務壓力下,頁巖油企業需要將營收優先用于償還債務以及回報股東,因此CAPEX的投入會減少;同時在政策導向的指引下,長周期來看資本投資偏好也會發生改變。

在當前的價格區間市場仍看不到頁巖油的大幅回歸舉動,實際上也是各方面因素共同促成的合理結果:頁巖油不再瘋狂擴張,低增產意愿正好減輕了供應方面的壓力,幫助原油市場維持去庫格局,同時不斷恢復的需求支撐油價上漲并維持在較高的區間。而高油價又提高了頁巖油企業的營收收入,幫助企業解決了一定的債務問題。

頁巖油什么時候能回歸

需求定價的故事沒有講完前,當前微妙平衡的格局還可以維持,市場等待新的變化。

不過從頁巖油行業的情況來看,在度過了技術發展的時期后,目前產業的格局也在悄然發生變化。

除了前文提到過的行業的集中效應,目前頁巖油的私營企業也在快速發展,對產量增量的影響不可忽視。2020年,美國的頁巖油企業中,私營企業貢獻了約25%的產量,也就是接近200萬桶的日產量。其過去4年間的復合增長率約為17%,增長潛力較大。

而今年下半年的再投資率的增量將主要來自于私營頁巖油商。由于大型頁巖油商需要衡量的因素更多,比如其他業務的拓展、對股東的責任以及碳排放的壓力等,近年來其再投資率(CAPEX/CFO)下降了不少,此前15/16年峰值曾接近過180%,而到2020年,再投資率已經降至90%左右。而未上市的私營頁巖油企業更容易受到高價的誘惑,增產的限制也相對更少。

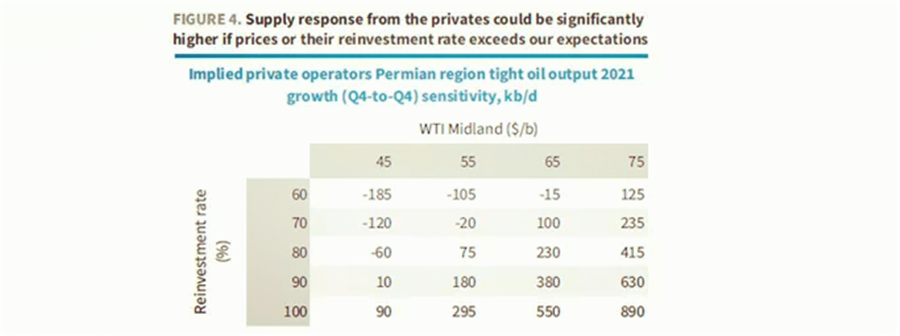

按照巴克萊的模型,若WTI維持在65刀或更高的水平,二疊紀的私營頁巖油企業更有提高Reinvestment rate的意愿,若將其提高至70%,那么到Q4,僅二疊紀的增量就有10萬桶/天,整體增量在50-60萬桶/天。

通過不斷回升的鉆機數和Frac Spread數量,可以看到頁巖油仍然在以一個均衡的速度慢慢恢復,但由于舊油井的高衰退率,當前的產量并未出現較大幅度的增長。

隨著后疫情時代,頁巖油行業的經營心態和方式發生了改變,或許像16-19年那樣產量爆發式增長的局面不會再出現。但目前而言,頁巖油的維穩心態使得其回歸將是緩慢且可預見的,也在一定程度上穩定了當前的供應格局。按照當前的增速來看,預計今年4季度頁巖油將貢獻約50萬桶/天的增量;到22年上半年,再增加50萬桶/天;到22年底,預計能恢復至疫情前產量的90%以上。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號