![]() 新能源

新能源

![]() 新能源

新能源

“十四五”對于中國光伏產業是一個分界點,這不僅僅是源于2020年雙碳目標的提出為光伏產業描繪了一副宏大的發展愿景,另一方面光伏產業正式進入平價,意味著這個此前一直在補貼與國家管理的扶持下快速發展的行業,正式進入激烈的市場競爭。

但同時,在國家簡政放權的大政方針下,對于光伏電站的管理權限進一步下放至省級主管部門。不同于補貼時代國家能源局統一制定優選規則,“十四五”之后,規則制定的主導權更多的移交至至省級主管部門。一方面,這有利于地方政府結合當地發展情況,制定符合實際情況的政策,引導行業健康發展;但另一方面,持續加碼的“花式”產業投資愈演愈烈,平價后的光伏電站尚未獲得喘息,又被迫背負上了另一座大山。

新能源投資火爆,“花式”產業配套蔚然成風

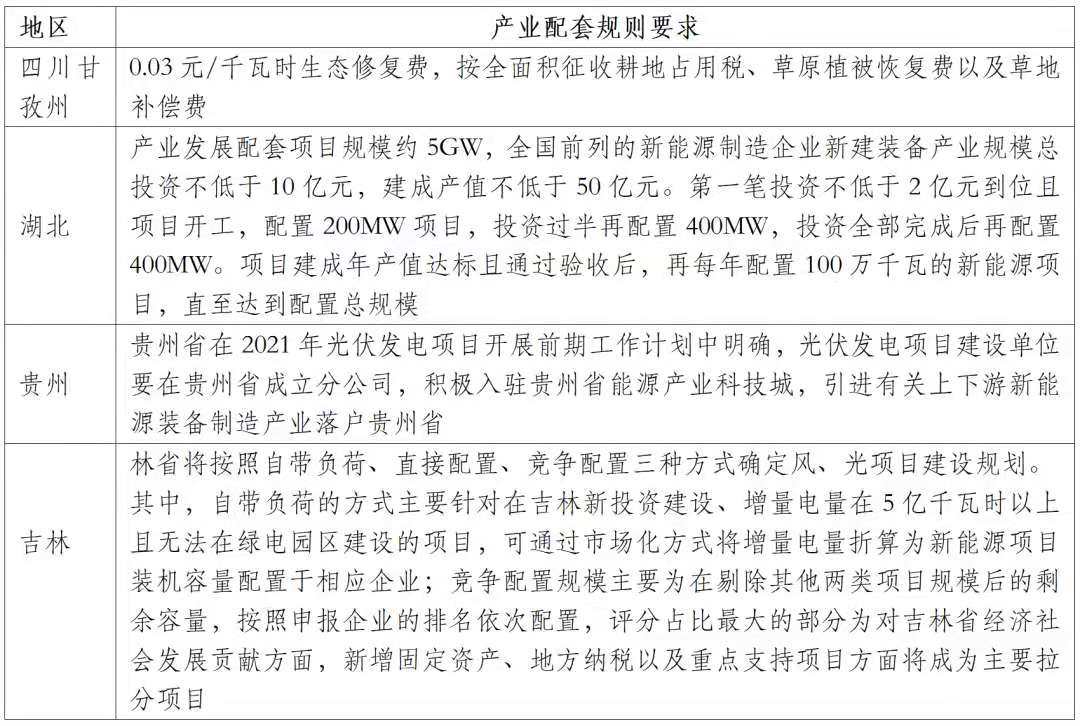

盡管國家能源局在管理辦法中多次強調——要優化營商環境,規范開發建設秩序,不得將配套產業作為項目開發建設的門檻。但在光伏管理的主導權移交至地方政府之后,產業配套或者其他變相投資之風正愈演愈烈。日前,包括四川甘孜州、湖北、貴州、吉林等地陸續出臺了相應的優選規則,均涉及產業投資及相關的規則要求。

以湖北的標準為例,1GW項目指標大約對應10億元的投資總額,折合相當于14-15GW的組件產能投資;如果5GW的項目指標全部用來配套組件產線投資,對應將超過70GW的組件產能。中國的組件產能或將需要飆升到500GW,才能滿足全國的項目指標分配,但這顯然是不現實的。

值得注意的是,上述表格中僅是公開的信息整理,在光伏們的采訪調研中,全國要求產業配套或者變相投資的地區高達數十個。光伏們了解到,某東部沿海省份,一不足100MW的漁光互補項目,要求以超過1300元/畝/年的土地租金一次性繳納8年,并且配套1000萬外資、500萬補貼以及每年完成500萬元稅收入庫的投資標準進行談判。

更讓人憂心的是,產業配套的要求并不僅僅來自于省級或者市級,某中部省份開發人員告訴光伏們,幾乎每一個縣都要求產業配套,但大部分投資商都不會真正落實,“虛晃一槍”。

在雙談目標的催化下,央、國企大舉進入新能源電站投資領域,資源競爭日趨激烈,地方政府開始將新能源作為“增收”的主要抓手之一。從建學校、化肥廠到配套產業、供暖甚至直接捐款……在開發人員眼中,這已經成為行業常態,卻也深受困擾。

雖然當下新能源項目開發是行業公認的最火業務之一,但在實際操作中卻面臨著從省里到市里諸多難以言喻的挑戰。某行業資深電站開發業務人士補充道,“目前地方招商引資力度空前大。實際上,地方政府也沒有競價的動力,沒有產業來投資,壓根就不給并網指標”。

一位從事一線開發多年的資深行業人士認為,“與強制配套儲能相比,產業配套絕對是毒藥,如果開了先河勢必局面難控。一線從業多年,531都沒有這么難,就像玻璃上的蒼蠅,看著前途一片光明,就是找不到出路。”

在產業配套的風氣下,不僅是地面電站項目的開發成本陡增,近日行業進展迅速的分布式光伏整縣開發也正被卷入其中。有行業知情人士透露,某東部省份地級市計劃引入央企參與整縣分布式光伏開發,條件是需要借助該投資企業引入外資,完成當地外資投資任務。

新能源“增收”是否合理?

在補貼時代,土地、電網、融資成本被稱譽為國內光伏電站非技術成本的“三座大山”。在央、國企大規模進軍之后,融資成本隨之下降,緊隨其后的還有產業配套投資的“替補軍團”。

“在今年組件價格這么高的情況下,央、國企都愿意無底限的承諾投資,之后等組件降價了,非技術成本有更大空間了,地方政府和各路神仙更可以漫天要價了,反正有人愿意買單”,上述人士感慨道,有的地方就是明碼標價,非技術成本究竟該怎么降?

事實上,對于光伏產業來說,平價也僅僅是未來征程中的一個拐點,而不是終點。無論是實現30·60大目標還是構建以新能源為主體的新型電力系統,都需要新能源電力持續降本。如果僅靠投資企業不斷的下調收益率的政治任務來推動下游需求,這顯然是不可持續也不利于行業持久發展的。但現實是由地方產業配套主導的非技術成本居高不下正吞噬著光伏電力技術降本的空間。

另一方面,這些承諾下的產業投資與捐款配套能否落地,尚不得知。光伏們在此前文章中曾分析過,目前行業的產業布局基本已經成形,高能耗的多晶硅與拉棒產能大多集中在云南、新疆等低電價地區,組件、電池基本圍繞江浙布局,這些省份配套產業鏈齊全,可以節省運費成本,同時也方便出口。不同環節產能布局即成體系,與各方面因素息息相關,并不是孤立存在的。退一步來說,即使企業承諾了投資計劃,2-3年后,如果招商引資不具備優勢,出于成本等考慮,企業也可以搬廠撤回。

誠然,地方政府以資源換產業或者其他增收形式也無可厚非,隨著光伏電站走向全面平價,作為一個獨立的、具有市場競爭力的產業,的確需要為社會經濟發展貢獻力量,從稅收到GDP、就業等方面承擔責任。但新能源成本下降帶來的利潤空間并不應該只分給某一個環節,在地方政府的管理中,需要整體統籌新能源降本帶來的利潤空間,給政府(招商引資、稅收)、電網(調峰運營等)、企業(項目收益率)、用電價格以合理的方案。

一味的透支某一環節的利潤以及毫無底線的承諾產業配套,最終留給地方政府以及投資商的,除了一場空歡喜可能還有一地雞毛。此外,也有行業人士強調,如果一定要以資源換產業這樣的方式發展新能源,那么公平公正公開的規則對于行業及地方政府才是最合理的規則,否則只會淪為權力尋租的工具。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號