![]() 新能源

新能源

![]() 新能源

新能源

6月29日,來自上交所科創板股票審核的消息顯示,常州聚和新材料股份有限公司(以下簡稱“聚和新材”)IPO申請獲受理。

圖片來源:上海證券交易所

聚和新材擬募資10.27億元,保薦機構為安信證券股份有限公司。

信息顯示,聚和新材成立于2015年,公司位于江蘇省常州國家高新區產業園,公司是一家專業從事新型電子漿料研發、生產、銷售的高新技術企業。成立以來始終專注于新材料、新能源產業。目前公司主要產品為太陽能電池用正面銀漿。

什么是太陽能電池正面銀漿?

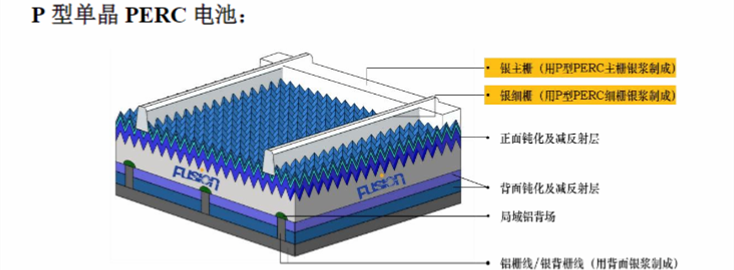

首先來說銀漿,其是由高純度金屬銀的微粒、玻璃氧化物等所組成的一種機械混合物的粘稠狀的漿料。多用于導電, 因此常被稱之為導電銀漿。在太陽能電池中也是如此,通常被稱為光伏銀漿。

圖片來源:聚和新材招股書

光伏銀漿應用于光伏電池正面電極和背面電極,其中應用于電池正面電極的,即與電池N型區接觸的電極,被稱之為正銀,也就是太陽能電池用正面銀漿;應用于電池負極的,即與P型區接觸的電極,被稱之為背銀。(如圖所示:標黃部分為正面銀漿)

從原理來看,正面銀漿的組成并不復雜。但銀漿對其組成物質要求十分嚴格,品質的高低、含量的多少,以及形狀、大小都對銀漿性能都有重要影響。

聚和新材也在材料中提到,“正面銀漿作為制備太陽能電池金屬電極的關鍵材料,需要隨著下游技術的迭代不斷調整配方、優化產品,以更好地適配不同太陽能電池片生產商差異化的技術路徑和生產工藝,具有一定的定制化特點。同時,正面銀漿直接關系著太陽能電池片的轉換效率,下游客戶一般會對正面銀漿生產企業進行多維度、長周期的考量、認證。因此,正面銀漿行業的準入門檻較高。”

這在一定程度上讓企業擁有了更為寬闊的“護城河”,但也從側面影響了正面銀漿企業的發展。

光伏銀漿市場“混戰”

我國光伏產業能快速發展,國產代替進口立下了汗馬功勞。其中在我們熟悉的高純晶硅、硅片、電池片等領域,國產化程度都達到了極高的水平,還能引領細分市場發展。

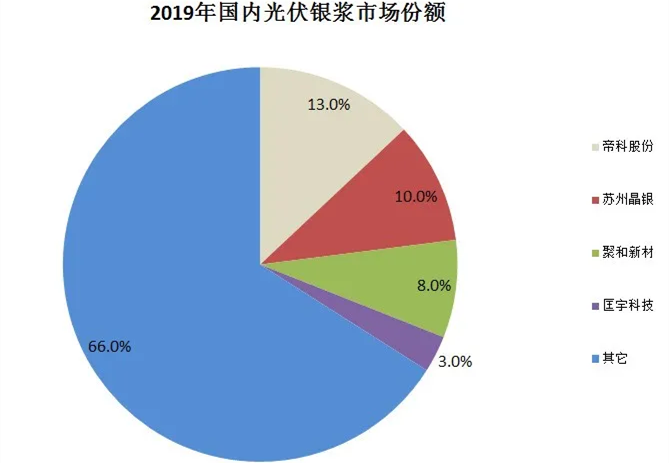

光伏銀漿則是為數不多國產化程度較低的細分市場,數據顯示,2019年光伏銀漿的國產化程度為50%左右。國產正面銀漿市場占有率由2015年度的5%左右上升至2020年度的50%左右,預計2021年有望進一步提升至55%。但市場格局尚未明朗。

數據顯示,2019年我國光伏銀漿市場中,帝科股份市場份額為13%,蘇州晶銀10%,聚和新材8%,匡宇科技3%,其他企業還有高達66%的市場空間。

圖片來源:OFweek太陽能光伏網

其中,帝科股份于2020年上市,募集資金中約1.96億元用于建設年產500噸正面銀漿搬遷及擴能建設項目,以進一步擴大市場份額。

蘇州晶銀為蘇州固锝控股公司,后者在今年6月21日發布公告,擬對蘇州晶銀增資2.12億元,用于實施蘇州晶銀一期項目年產太陽能電子漿料500噸項目和補充流動資金。

匡宇科技為新三板上市企業,雖然在2020年營收和凈利潤都出現了下滑,但其實力也不容小覷,大概率也有擴產計劃。

四個企業之間的差距并不算大,任何一個企業擴產,都將影響到其他企業的市場份額。反過來說,任一企業沒有跟上其他企業的擴產步伐,在市場需求不斷增長的情況下,市場份額也將被蠶食。

募資超10億提高競爭力

圖片來源:聚和新材招股書

聚和新材募集10.27億元的資金中,0.54億元用于常州工程技術中心升級建設項目;7億元用于補充流動資金。還有約2.72億元將用于常州聚和新材料股份有限公司年產3000噸導電銀漿建設項目(一期)項目。

據亞化咨詢研究預測,2021年中國光伏銀漿市場規模將達2636.2噸,而聚和新材的募資項目就高達3000噸導電銀漿,建設完成后勢必會對現有市場格局產生極大沖擊。

招股說明書中,聚和新材也對競爭對手進行了較為詳細的介紹。總部位于德國哈瑙市的賀利氏依然是全球正面銀漿市占率最高的企業;聚和新材市占率僅次于賀利氏;2020年上市的帝科股份排名第三。

就正面銀漿市場而言,聚和新材市占率已經達到了全球第二,獲得募資后將有利于其進一步發展。

經營情況方面,聚和新材近三年的營收分別為2.18億、8.94億、25.03億元,歸母凈利潤分別為498萬、7074萬、1.24億元。兩項數據都保持了高速增長,發展前景非常不錯。

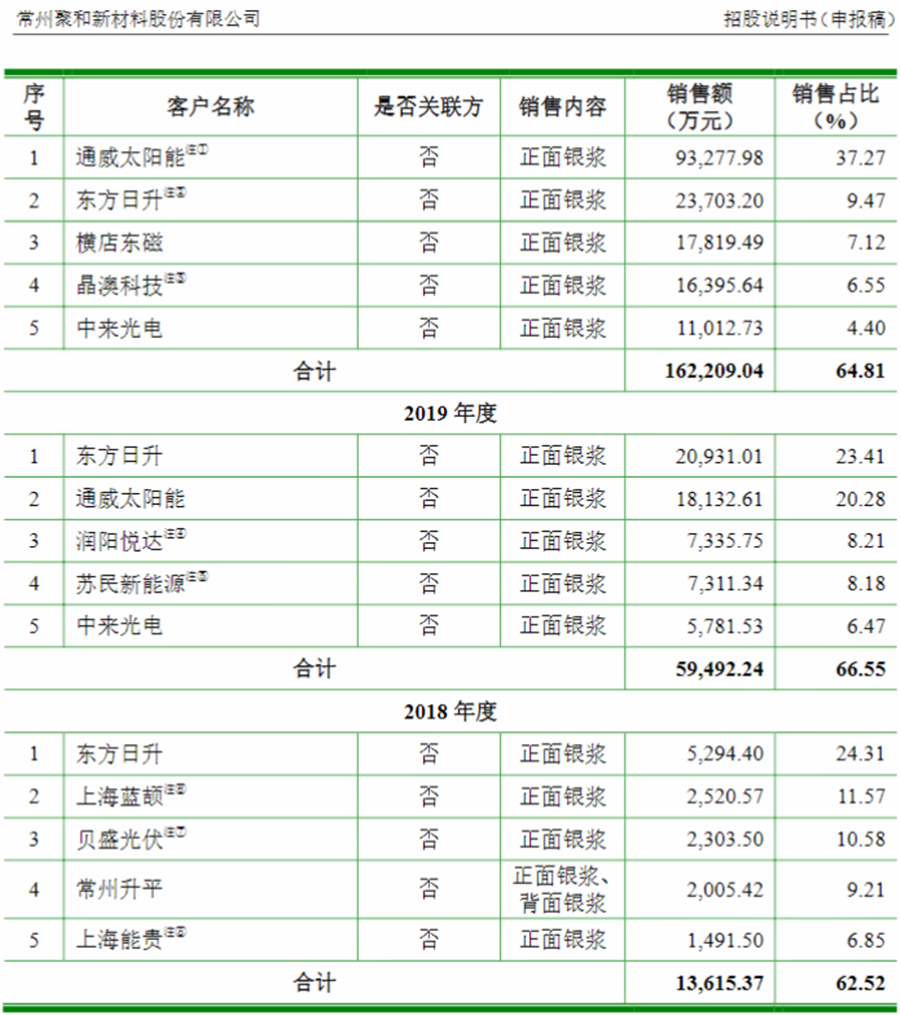

客戶方面,雖然聚和新材成立時間并不長,但其已經獲得多個龍頭企業認可。其中,東方日升是2018年和2019年的最大客戶,2020年是通威太陽能,其他客戶還包括橫店東磁、晶澳科技、潤陽悅達等,覆蓋了組件和電池片企業,范圍較廣,也有利于后續拓展客戶。

圖片來源:聚和新材招股書

供應商方面,聚合新材就存在較大的問題,近三年的最大供應商都是來自日本的同和(DOWA)控股(集團)有限公司,占比保持在93%以上,嚴重依賴單一供應商,這對擴產后的發展有一定的阻礙作用。且日本企業對于擴產相對謹慎,不一定能滿足聚和新材的擴產需求,這對聚和新材的募資項目實施有一定的考驗。

圖片來源:聚和新材招股書

寫在最后,2020年,我國光伏產業發展再入佳境,新增裝機量同比大漲。全年更是有多達14家光伏企業上市,均獲得了不錯的業績。

2021年,新疆大全距上市僅差臨門一腳。美股上市企業晶科能源和阿特斯的控股子公司在A股上市申請也獲得了上交所受理,聚和新材作為光伏銀漿這個細分市場的龍頭,相信會在明年正式上市,為我國光伏產業繼續發展壯大提供更多動力。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號