![]() 新能源

新能源

![]() 新能源

新能源

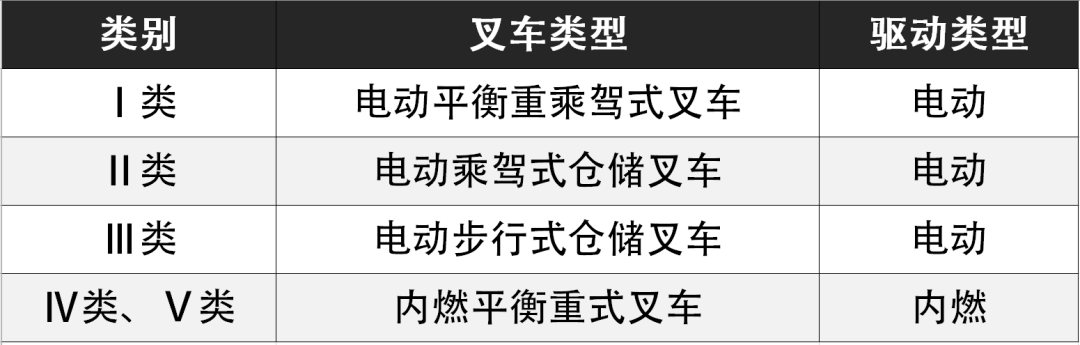

叉車(chē)通常可以分為三大類(lèi):內(nèi)燃叉車(chē)、電動(dòng)叉車(chē)和倉(cāng)儲(chǔ)叉車(chē)。根據(jù)世界工業(yè)車(chē)輛協(xié)會(huì)(WITS)規(guī)定,叉車(chē)又根據(jù)工作環(huán)境、操作員位置以及設(shè)備特性將叉車(chē)進(jìn)一步細(xì)分成。

01我國(guó)叉車(chē)銷(xiāo)量增速遠(yuǎn)超全球,叉車(chē)市場(chǎng)發(fā)展空間巨大

受物流行業(yè)發(fā)展及制造業(yè)升級(jí)帶動(dòng),2020年全球叉車(chē)銷(xiāo)量達(dá)到159.6萬(wàn)臺(tái),同比增長(zhǎng)6.9%,近五年復(fù)合年均增長(zhǎng)約為8.5%。繼2019年我國(guó)機(jī)動(dòng)工業(yè)車(chē)輛銷(xiāo)量突破60萬(wàn)臺(tái)后,2020年銷(xiāo)量再創(chuàng)歷史新高,年銷(xiāo)量突破80萬(wàn)臺(tái)大關(guān),增長(zhǎng)31.54%,全球銷(xiāo)量占比約為50.1% 。

數(shù)據(jù)來(lái)源,中國(guó)工程機(jī)械工業(yè)協(xié)會(huì)工業(yè)車(chē)輛分會(huì) 要點(diǎn)氫能整理

隨著未來(lái)我國(guó)物流產(chǎn)業(yè)加速發(fā)展以及對(duì)“新基建”支持力度的不斷加大,對(duì)叉車(chē)的需求會(huì)越來(lái)越大。根據(jù)中國(guó)工程機(jī)械工業(yè)協(xié)會(huì)工業(yè)車(chē)輛分會(huì)的統(tǒng)計(jì)數(shù)據(jù),2021年第一季度,全國(guó)銷(xiāo)售超過(guò)24萬(wàn)臺(tái),僅3月份單月銷(xiāo)量就突破了12萬(wàn)臺(tái)大關(guān),刷新單月銷(xiāo)量記錄。中國(guó)叉車(chē)2021年第一季度的銷(xiāo)量,已超過(guò)了美國(guó)一年的銷(xiāo)售數(shù)量,再次體現(xiàn)了中國(guó)叉車(chē)市場(chǎng)巨大的發(fā)展?jié)摿Α?/p>

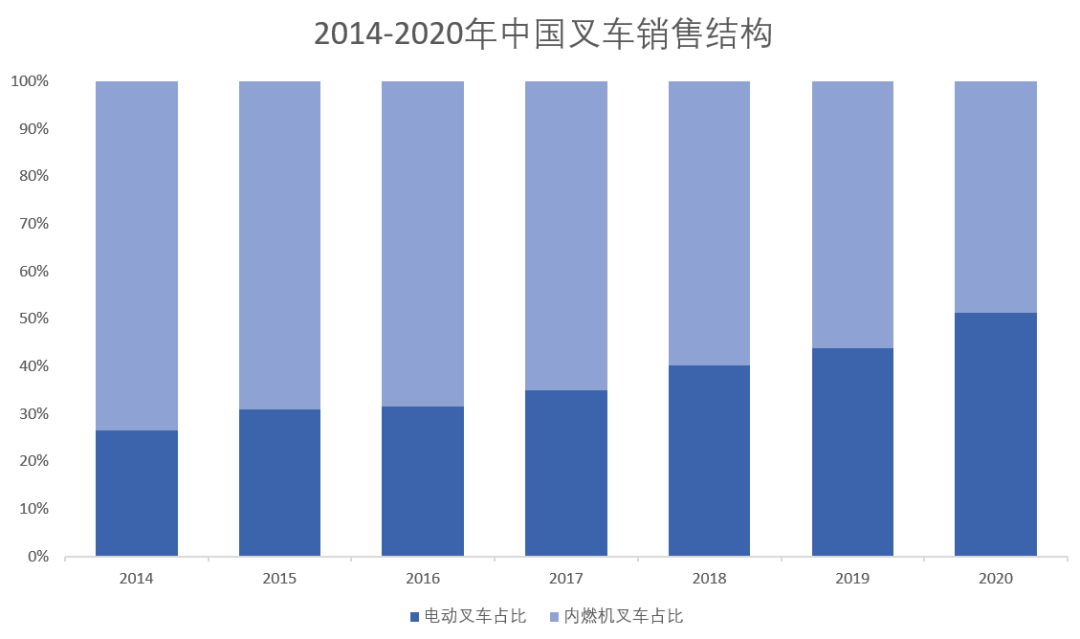

02受環(huán)保政策及室內(nèi)作業(yè)環(huán)境要求驅(qū)動(dòng),叉車(chē)電動(dòng)化趨勢(shì)明顯

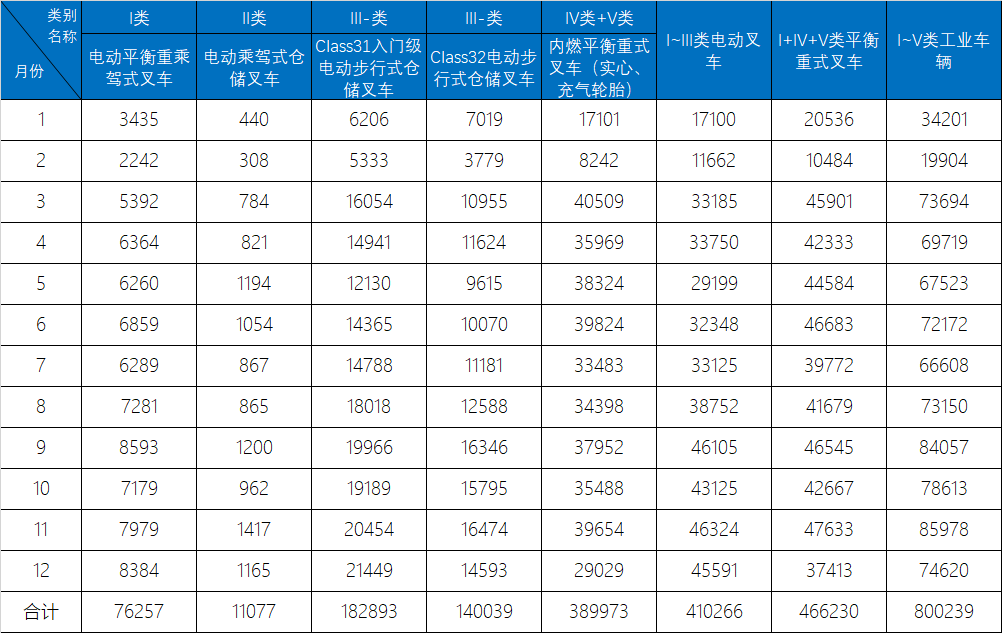

作為生產(chǎn)工具,叉車(chē)的使用強(qiáng)度高,應(yīng)用規(guī)模大,排放問(wèn)題突出,受到環(huán)保政策和室內(nèi)作業(yè)環(huán)境要求雙向驅(qū)動(dòng),電動(dòng)叉車(chē)的比重將不斷增長(zhǎng)。數(shù)據(jù)顯示,2020年全球電動(dòng)叉車(chē)銷(xiāo)量約為100.5萬(wàn)臺(tái),同比增長(zhǎng)7.6%,電動(dòng)化率達(dá)到63.0% ;2020年中國(guó)電動(dòng)叉車(chē)銷(xiāo)量約為41.0萬(wàn)臺(tái),電動(dòng)化率首次突破50.0%,電動(dòng)叉車(chē)占比逐年提高,叉車(chē)電動(dòng)化趨勢(shì)明顯。

數(shù)據(jù)來(lái)源,中國(guó)工程機(jī)械工業(yè)協(xié)會(huì)工業(yè)車(chē)輛分會(huì) 要點(diǎn)氫能整理

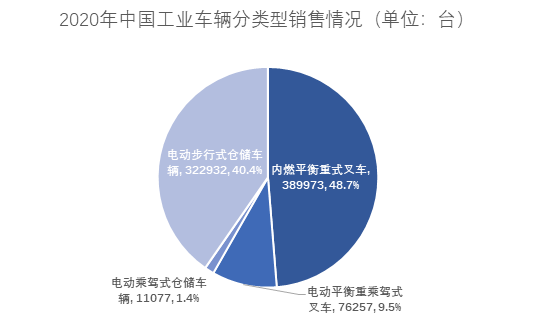

其中2020年共銷(xiāo)售內(nèi)燃平衡重乘駕式叉車(chē)389,973臺(tái),全年銷(xiāo)量占比48.7,與上年同期的309,704臺(tái)相比,上升了25.92%。內(nèi)燃平衡重乘駕式叉車(chē)中,柴油叉車(chē)為374,642臺(tái),其余為汽油叉車(chē)(含雙燃料)15,331臺(tái)。

數(shù)據(jù)來(lái)源,中國(guó)工程機(jī)械工業(yè)協(xié)會(huì)工業(yè)車(chē)輛分會(huì) 要點(diǎn)氫能整理

03尋找優(yōu)勢(shì)應(yīng)用,燃料電池能否填補(bǔ)電動(dòng)叉車(chē)缺口

因噪音、排放等原因,在室內(nèi)倉(cāng)儲(chǔ)作業(yè)的叉車(chē)不能使用內(nèi)燃機(jī),而是大量使用充電電池。目前廣泛使用的電動(dòng)叉車(chē)在使用中存在的問(wèn)題:

電動(dòng)叉車(chē)充電時(shí)間較長(zhǎng),而對(duì)充電時(shí)替換作業(yè)的備用電池的購(gòu)置則會(huì)增加成本。

低溫環(huán)境會(huì)影響電池性能,不適用于低溫倉(cāng)庫(kù)。

電池充電系統(tǒng)繁雜,要滿足一個(gè)叉車(chē)車(chē)隊(duì)的充電需求,需數(shù)十臺(tái)充電機(jī)和數(shù)十個(gè)充電電池,而長(zhǎng)達(dá)兩小時(shí)的充電時(shí)間將極大影響運(yùn)輸效率。

電池放電會(huì)使得電壓下降,導(dǎo)致叉車(chē)的速度減慢及生產(chǎn)效率下降,如電動(dòng)叉車(chē)工作4小時(shí)后,再繼續(xù)工作4小時(shí)的話速度會(huì)平均下降14%左右。

對(duì)于中大型大噸位內(nèi)燃機(jī)叉車(chē)的替代能力有限。

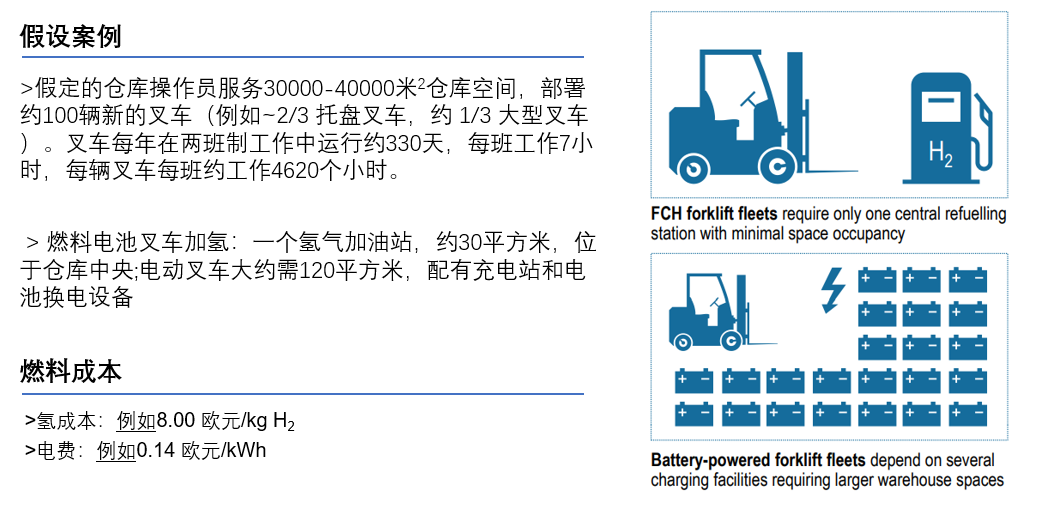

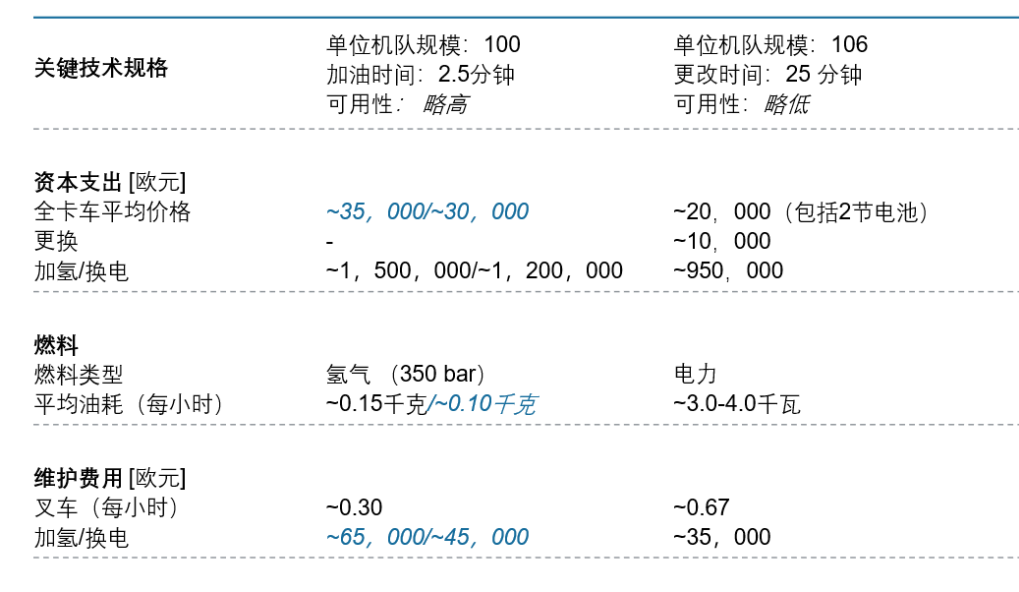

從技術(shù)角度看,燃料電池叉車(chē)結(jié)合了純電池叉車(chē)的優(yōu)點(diǎn),如在封閉空間不受限制的使用。同時(shí)又有著內(nèi)燃機(jī)叉車(chē)的優(yōu)點(diǎn),即高利用率、高性能、連續(xù)性能水平、快速加注等。下面是假設(shè)案例下的兩者比較:

目前,燃料電池叉車(chē)在應(yīng)用推廣過(guò)程中仍然存在較多問(wèn)題,主要有幾個(gè)方面:

購(gòu)置成本過(guò)高,燃料電池叉車(chē)價(jià)格是普通鋰電叉車(chē)的兩倍,相比鉛酸電池和內(nèi)燃機(jī)更是高出數(shù)倍 。

燃料成本高,當(dāng)前氫氣價(jià)格過(guò)高,使用成本較國(guó)內(nèi)電價(jià)存在較大差距

無(wú)規(guī)范標(biāo)準(zhǔn),燃料電池叉車(chē)氫氣充裝還是需要更為具體、規(guī)范的管理規(guī)定

04布局燃料電池的叉車(chē)企業(yè)及未來(lái)發(fā)展

從叉車(chē)行業(yè)集中度來(lái)看,中國(guó)叉車(chē)前十企業(yè)合計(jì)市占率在85% 左右,根據(jù)EVTank發(fā)布的白皮書(shū)數(shù)據(jù)顯示,2020年,中國(guó)叉車(chē)行業(yè)CR10為91.1% ,較 2019年上升了7.9個(gè)百分點(diǎn),行業(yè)集中度進(jìn)一步提升。其中,安徽合力和杭叉集團(tuán)穩(wěn)居叉車(chē)行業(yè)第一、二位,2020年合計(jì)市占率超 50% ,呈“雙龍頭”格局,而兩者均在燃料電池叉車(chē)方面有所布局。

國(guó)外叉車(chē)企業(yè),如林德、斯蒂爾、永恒力、卡爾瑪、豐田、科朗、海斯特、現(xiàn)代等均推出了自己的燃料電池叉車(chē)產(chǎn)品。

隨著未來(lái)燃料電池產(chǎn)業(yè)的不斷完善以及成本的下降,國(guó)內(nèi)的燃料電池叉車(chē)應(yīng)用能否復(fù)制Plug Power的成功,在電動(dòng)化進(jìn)程中占據(jù)一席之地?

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)