![]() 新能源

新能源

![]() 新能源

新能源

海上風電業績靚麗,今年10倍PE,估值極具吸引力

核心觀點:

①2021年為海風搶裝大年,海風企業迎來量利齊升,業績彈性巨大。中報業績大增,后續逐季度增長!當前股價對應今年PE10倍出頭,極具吸引力!

②海上風電成長空間廣闊,大功率風機及漂浮式技術進一步帶動海風平價!

重點推薦:明陽智能,廣大特材。

受益標的:東方電纜。

1、海上風電擁有廣闊發展空間,度電成本快速下行

海上風能資源平均且豐富,能夠成片區大面積開發,且距離負荷中心近,無消納問題,

全球海上風電潛在的裝機規模能夠提供的電力供給將超過目前全球電力消費。

國際能源署IRENA表示,通過基于最新的全球風速和質量天氣數據進行的地理空間分析,全球在60米深、距離海岸60公里以內的近海水域安裝的海上風電的可提供的年發電量為360000億KWH,而目前全球電力全年總需求約為230000KWH。如果采用漂浮式風機將裝機向深遠海發展,則海上風電在2040年可實現的最大裝機潛力將能夠滿足全球總電力需求的11倍。

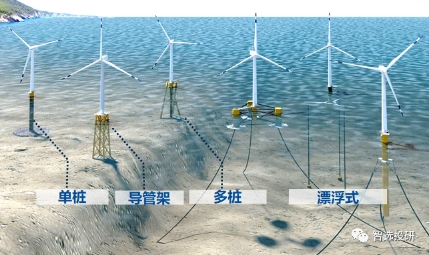

圖:不同海上風機形態

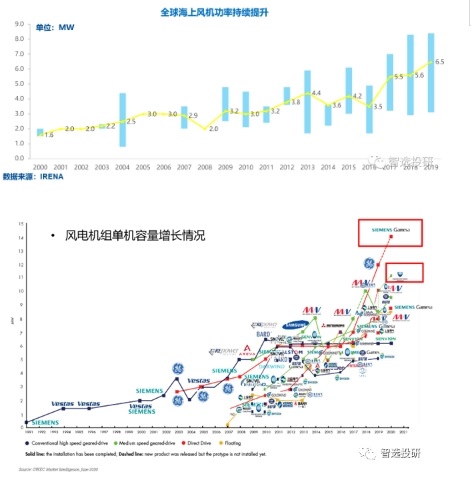

隨著超大風機12MW以上以及漂浮式技術的出現,海上風電度電成本快速下降,有望快速實現平價。

圖:海上風電功率持續提升,單機容量顯著增長

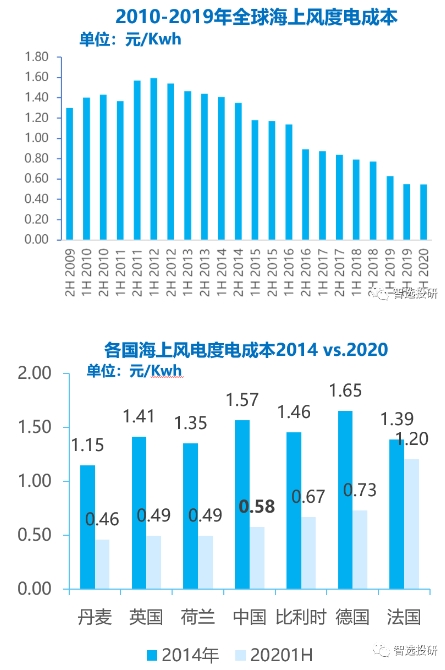

圖:全球海上風電度電成本快速下行

2、海風搶裝年,裝機高增長

海上風電裝機自2019年起開始放量,2019、2020年裝機量分別為1.98、3.06GW。2021年海上風電國家補貼力度大,各大能源集團積極建設,預計全年裝機量有望超過8GW,對應約500億的風機銷售規模。

圖:全球海上風電裝機容量預測

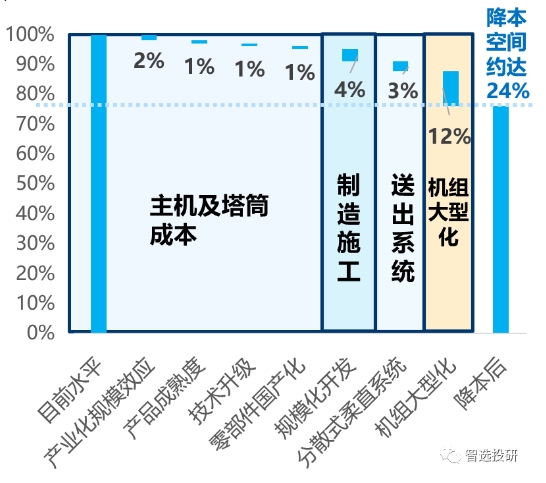

3、風機成本下降空間巨大,龍頭企業盈利能力強勁

風電成本曲線與光伏不同,與產品規模效應和大型化相關,放量期間風機成本高速下降,降本空間約20~30%。在售價穩定情況下,同時伴隨成本大幅下降20-30%,龍頭企業盈利能力持續強勁。

圖:海上風電成本下降路徑拆分

4、中報開始進入業績釋放期,后續有望持續加速

根據龍頭企業最新中報業績預增公告,業績進入加速釋放期。當前,龍頭企業在手海風訂單飽滿,且其中絕大多數將在2021年實現吊裝交付,從海上風電裝機周期看,下半年開始海上風電機組交付將進入高峰期,業績釋放有望加速。

明陽智能:預計2021年半年度實現歸屬于上市公司股東的凈利潤為88,000.00萬元到98,000.00萬元,與上年同期相比將增加34,937.58萬元到44,937.58萬元,同比增加65.84%到84.69%。

廣大特材:預計2021年半年度實現歸屬母公司所有者的凈利潤為14,500.00萬元到15,500.00萬元,與上年同期相比增加5,582.94萬元到6,582.94萬元,同比增加62.61%到73.82%。

東方電纜:預計2021年半年度實現歸屬于上市公司股東的凈利潤為63,500萬元左右,同比增加約26,985萬元,與上年同期相比增長約74%。

重點推薦:明陽智能,廣大特材,受益標的:東方電纜。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號