![]() 新能源

新能源

![]() 新能源

新能源

核心觀點風電行業的發展邏輯有所變化,主要原因是影響風電行業發展的兩個因素有所變化。其一,平價時代來臨,政策上由補貼政策時代向目標政策時代轉變;其二,成本出現下降,目前部分風電機組投標價格低于 2500 元/KW,扭轉了風電成本很難下降的局面。兩種因素的影響下,風電行業或迎來相當長的成長期。

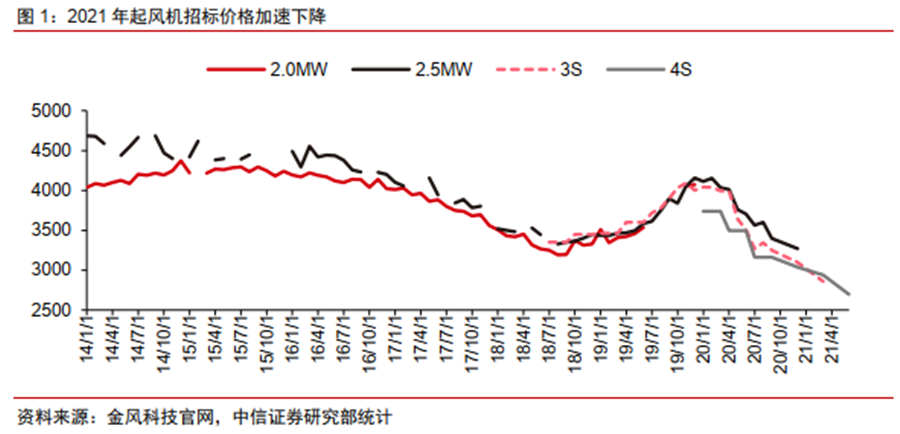

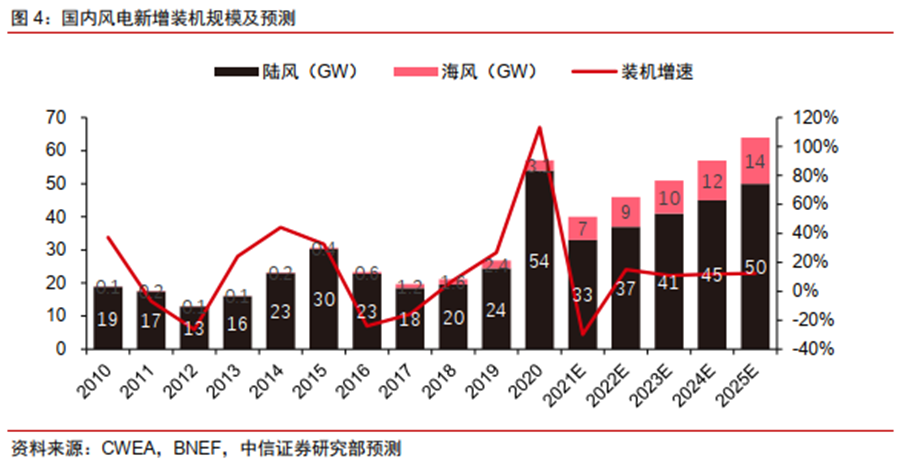

對風電的擔心源于政策和成本, 而兩個因素在發生變化。 對風電的擔心源于行業歷史發展的干擾,主要是裝機的波動性和成本很難下降的印象。 一方面,國內歷史新增風電裝機具有波動性, 而波動主要源于政策的影響, 其中主要是補貼政策的變化和棄風限電政策的要求; 另一方面, 國內風電機組的報價從 2010 年下半年開始首次低于 4000 元/kW,此后 10 年風電機組的價格長期在 3400-4200元/kW 之間波動,造成了風電成本很難下降的印象。而這兩個因素在 2021 年開始發生變化,或將導致風電行業的發展邏輯有所變化。

平價時代, 補貼政策向目標政策轉變, 熨平了波動。 2021 年開始, 陸上風電開始進入平價時代, 而此后海上風電的補貼也將逐漸退出, 取而代之的是“碳達峰”和“碳中和”政策, 補貼政策向中長期的目標指引政策轉變。 同時, 國家電網也積極推進儲能項目建設, 包括抽水蓄能和化學儲能等,為可再生能源大規模接入帶來的調峰調頻需求提供支持。 預計政策的變化將熨平波動,風電行業將迎來相當長的成長期,我們預計“十四五”期間風電年均新增裝機有望超 50GW,年化增速 10%-15%。

成本下降, 提升收益率擴大平價范圍, 迎來了成長。 從 2020 年下半年開始,風電機組的招標價格出現了明顯的下降,目前風電機組的投標價格約為 2500 元/千瓦,相較于 2020 年的平均價格 3600 元/千瓦,降幅超過 30%,扭轉了風電成本很難下降的印象。 一方面風電機組成本的下降得益于大型化的發展, 更大范圍零部件的研發設計思路的改進等, 目前陸上風電機組投標的主力機型在 4-5MW, 明顯高于過去 5 年平均機型的 2-3MW; 另一方面風電機組價格的下降提升了收益率, 擴大了平價范圍,刺激了需求,推動風電行業迎來明顯的成長期。

新能源補貼政策向目標政策轉變,熨平風電增長波動

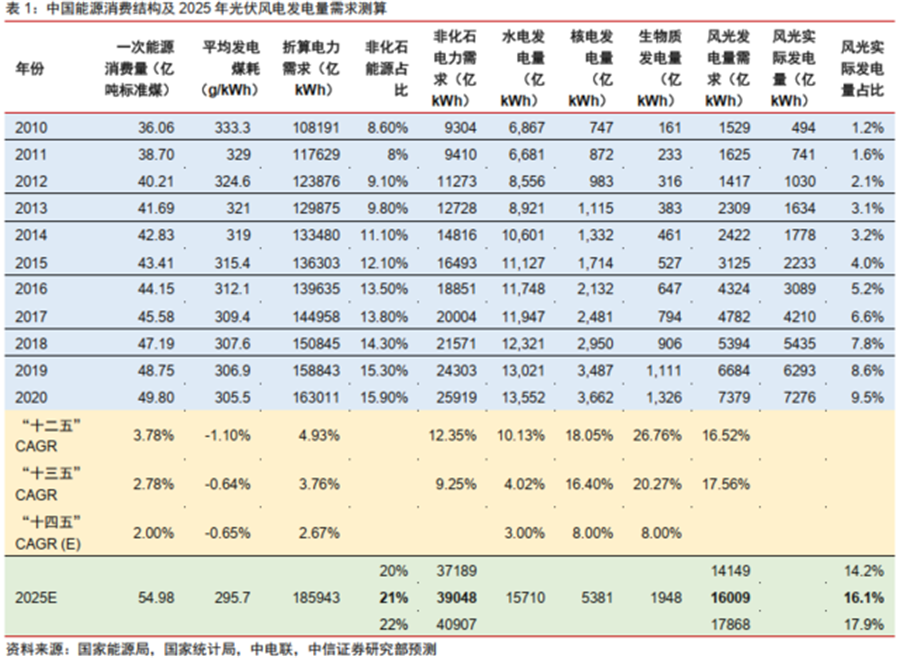

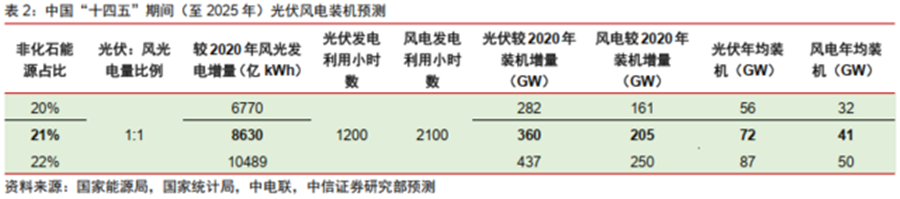

“30· 60”目標以碳為錨, 風電光伏加速增長, 裝機規模下限托底, 上限放開。 2020年 9 月 22 日,習近平主席在第 75 屆聯合國大會上表示,中國將力爭 2030 年前實現碳排放達峰, 2060 年前實現碳中和。“30· 60”目標對能源結構轉型和電力供給側改革提出新要求,低碳排放甚至零碳排放的非化石能源(水能、核能、光伏、風電、生物質)應用占比尚需大幅提升。 根據國家能源局統計數據, 2020 年中國非化石能源消費占一次能源消費比重達 15.9%, 超額達成“十三五” 規劃設定的 2020 年 15%目標值;隨著“十四五”期間中國進入綠色發展新階段, 我們預計 2025 年非化石能源消費占比有望達 20%以上。在此目標下, 若按照光伏、 風電發電量對等測算, 則預計中國“十四五”期間風電年均裝機量需達 41GW 以上。

供應鏈降價+風機大型化加速,風電成本加速下降

國內風電機組報價從 2010 年下半年開始首次低于 4000 元/kW,此后 10 年風電機組的價格長期在 3400-4200 元/kW 之間波動,造成了風電成本很難下降的印象。然而,從2021 年起,風機價格迎來加速下滑, 目前 4MW 以上機型單價已降至 2500 元/kW 左右,部分地區陸上風電項目單位投資成本已降至 6 元/W 以下。 這主要得益于: 1) 2020 年搶裝潮后,風電零部件供應鏈過高的價格迎來普遍回落, 整體降幅 10%-20%左右; 2) 風機大型化進程提速,帶來風機制造成本快速下降。

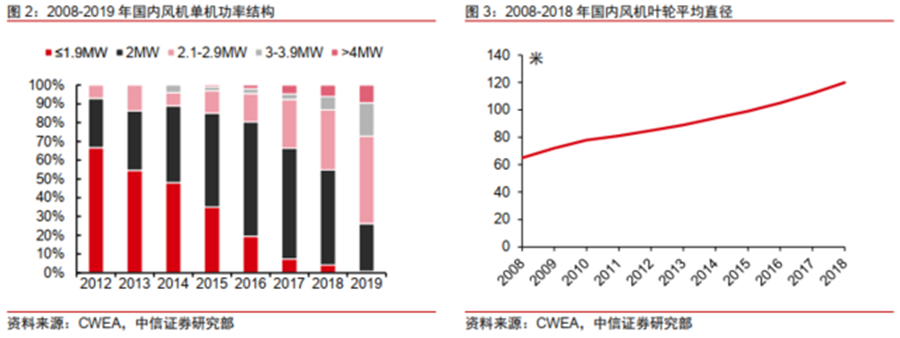

風機大型化趨勢加速,利好具備技術研發優勢的龍頭整機廠。單機功率提升一方面可以攤薄 BOP 成本(基礎、電纜及其他電力設施 Capex),另一方面在相同風場容量下可減少點位數,降低建設成本和運維成本(Opex)。根據羅蘭貝格測算, 6MW 風機替代 3MW風機可以使 Capex/Opex 下降 6%/14%,使得 LCOE 下降 17%,是產業鏈降本最有效路徑之一。我們預計從 2021 年起, 4-5MW 陸上風機機型將加速替代過去主流的 2-3MW 機型, 具備大兆瓦風機研發能力的龍頭風機廠商競爭能力有望強化,加快行業優勝劣汰。

風電成長性強化,增長中樞上行

預計“十四五”期間風電年均裝機有望超 50GW。 風電機組價格下降對沖了電價下調壓力, 大部分風電平價項目收益率有望穩定在 6%-8%的可接受區間, 平價范圍進一步擴大,推動風電行業迎來明顯的成長期。 隨著風電增長動能由外部補貼拉動轉向平價項目經濟性競爭力驅動, 行業增長周期有望熨平, 進入穩定成長期。 我們預計“十四五”期間風電年均新增裝機有望超 50GW,年化增速 10%-15%。

風險因素:風電裝機不及預期,大兆瓦成本下降不及預期,鋼鐵等原材料價格大幅上漲。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號