![]() 新能源

新能源

![]() 新能源

新能源

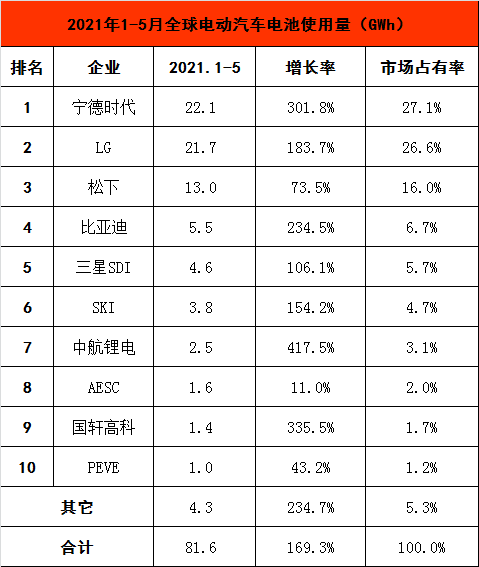

根據韓國研究機構SNE Research近日公布的數據,今年5月,韓國LG能源超越寧德時代,位居全球動力電池裝機量第一名。在此之前,寧德時代連續多月獲得全球動力電池裝機量第一的位置。

而為了保持在電池領域的領先性,今年7月29日,寧德時代正式推出鈉離子電池。鈉離子電池在低溫性能、快充以及環境的適應性方面具備優秀性能。寧德時代希望以此提升技術實力。

而寧德時代的被超越,也不難看出,隨著全球新能源汽車產品銷量的增高,動力電池的格局正在悄然發生改變。

被LG反超,寧德憾失第一

今年5月,得益于國產Model y 銷量猛增,LG能源解決方案動力電池裝機量驟增至5.7GWh,較之前翻了3.5倍。成功超越寧德時代,自2020年一季度后,再次坐上動力電池裝機量第一的位置。

而且在市占率上,得益于5月的迅速攀升,LG能源解決方案與寧德時代的差距也進一步縮小。今年1-5月,盡管寧德時代保住了市占率榜首的位置,但僅僅領先LG能源解決方案0.5%。這表明,在動力電池廠商龍頭地位的爭奪上,異常激烈。

而攀升的背后,是老對手LG能源解決方案在電池領域的迅速擴張。

去年12月,LG化學宣布旗下電池業務正式獨立,并定名“LG能源解決方案”。而這一動作的目的,就是為了保障LG化學在動力電池領域的全球地位。

過去兩年多的時間里,LG化學在電池業務上一直保持窮追猛打的狀態。

2020年前三季度,疫情導致全球新能源汽車普遍出現下滑,帶動裝機量的下降。而LG化學則在歐洲新能源汽車市場增速下實現了市場總份額翻一倍的成績。以24.6%的市場占有率站在了全球動力電池市場第一的位置,超過另外兩大巨頭寧德時代和松下。

電池業務的獨立,讓給了LG的野心進一步得到釋放。

今年7月8日,LG加大對電池生產線的投資,其宣布在2030年前,對電池制造和化工部門投入約15.1億韓元用于電池業務的投資,以提高其技術能力。

不僅如此,今年7月22日,動力電池材料供應商天賜材料發布公告稱,旗下全資子公司九江天賜高新材料與LG化學簽訂了5.5萬噸電解液產品訂單。交貨日期為2021年下半年至2023年底。

而從2018年到2020年,LG化向像天賜材料采購的電解液產品已經從5532.27萬元增加到了4.02億元。從供貨渠道來看,LG化學對電池業務的占領,在肉眼可見的擴大,甚至已經成長成寧德時代最大的對手。

超越松下和三星 LG成寧德最大對手

2019年5月,工信部正式發布文件,明確表示從2019年6月21日起,廢止《動力蓄電池行業規范》,曾經被熱議一時的“電池白名單”正式廢除。

在此之前的多年時間里,正是得益于這一政策的保護,讓寧德時代等國內動力電池廠商有了繁榮發展的機會。而當時的韓國動力電池三巨頭松下、三星SDI、LG不得不黯然推出中國市場。

而就是暫別中國市場的幾年時間,LG化學遠超松下,成為“電池白名單”廢除后,寧德時代最大的威脅。

數據顯示,2017年第一季度,松下還占據這全球鋰電池出貨量42%的規模,LG化學以及三星SDI遠不及此。兩年之后,LG就迅速實現了反超。

2019年,全球鋰離子動力電池出貨量為116.6GWh,其中,寧德時代與松下占總量51.97%。而余下韓國LG化學、三星SDI以及SKInnovation 中,LG化學以12.3GWh的裝機量同比暴增64%,增速超越寧德時代和松下。以10.5%的份額上升至世界鋰離子動力電池第三位。

到了2020年1月,歐洲新能源汽車崛起,新能源汽車銷量大幅增長,甚至一度有超越中國的趨勢。LG化學借助與雷諾、奧迪等歐美汽車廠商的電池綁定,超越松下躍升為全球第二名。成為寧德時代最強勁的對手。

并且在技術上,國內動力電池廠商雖快速成長,但一部分歸功于政策保護,因此,在技術上并沒有與外國廠商拉開太大差距。據韓媒介紹,LG化學已經研發除了NCMA四元鋰電池,最快將于今年大量交貨。無疑這對國內電池廠商造成很大壓力。

而已經成長為萬億市值企業的寧德自然不會輕易讓位,因此通過不斷加大新興電池技術的研發予以回擊。數據顯示,截至到2019年,寧德時代每年都保持著每年營收7%的比例投入到研發中,動力電池之外,其還在儲能、48V電芯等領域取得突破,擴大與對手的競爭著力點。

今年6月,寧德時代投入33億人民幣打造的21C創新實驗室正式奠基,根據了解,該實驗室中短期專注于金屬鋰電池、全固態電池和鈉離子電池等下一代電池研發。

同時,在工信部產業發展促進中心對寧德時代牽頭承擔的國家重點研發計劃“智能電網技術與裝備”重點專項“100MWh級新型鋰電池規模儲能技術開發及應用”項目評價中,寧德時代表示,該項目攻克了12000次超長循環壽命、高安全性儲能專用電池核心技術,掌握了大規模儲能電站的統一調控、電池能量管理等系統集成技術。

二線崛起、車企自有供應鏈發揮作用

第一梯隊你爭我趕。二線動力廠商也在躍躍欲試。前不久,寧德時代因專利問題起訴二線電池商中航鋰電。這家企業因而進入外界的視野,而人們不知道的是,中航鋰電正在迅速擴張電池版圖。

僅在2018年,其全年裝機量還僅為0.71GWh,到2020年,已經高達3.55GWh,甚至還曾在2019年取代寧德時代成為廣汽最大電池供應商。

今年5月,國內動力電池產量共13.8Gwh,其中,磷酸鐵鋰電池單月產量同比大增317.3%,達8.8GWh,占動力電池總產量的比例達到63.6%,遠超三元電池的5.0GWh,近三年來從產量上首次超越三元電池。

磷酸鐵鋰電池裝機量的上升,也讓諸多主打該技術路線的電池廠商迎來春天。例如,今年1-5月,主打磷酸鐵鋰電池的國軒高科裝機量達2.1GWh裝機量,同比大增320%,位居全球第八。

而對于整個動力電池領域來講,車企的加入,讓整個動力電池格局又多了些神仙“打架”。

車企過去曾常被動力電池廠商產能與價格掣肘。因此,自建電池工廠成為主要解決方案。已有的資料中,寶馬、吉利、長城、比亞迪等車企都在打造自身動力電池工廠,以減輕對供應商的依賴,或者與動力電池廠商完成深入綁定以鎖定產能,例如戴姆勒入股賦能科技,大眾入股國軒高科。

甚至,以車企為背景的動力電池公司來和電池供應商“搶”市場。

根據相關媒體報道,長城汽車旗下蜂巢能源先后完成了與吉利、東風等車企的合作,裝機量在今年上半年實現了同比279倍的增長,同時長城自研”大禹“電池,嘗試在市場中分一杯羹。動力電池市場因此變得更為撲朔迷離。

小結:看似一家獨大的動力電池格局實則背后暗流涌動。新能源汽車作為新興產業,前期粗放式的成長給了第一批動力電池廠商迅速成長的機會。但隨著純電動汽車發展模式走向精細化以及規模化,動力電池技術要求不斷提高,擁有優秀技術能力廠商的涌現,讓電池競爭格局變得撲朔迷離,未來,就如新老造車勢力同時瓜分新能源汽車市場份額一樣,新老電池公司也有可能站在同一起跑線上。能看到的是,一家獨大的格局正在開始瓦解,群雄逐鹿的時代正在到來。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號