![]() 新能源

新能源

![]() 新能源

新能源

編者按

新能源板塊儼然成為近期市場追逐的“香餑餑”。這條賽道上出現的一個“怪現象”讓人不得不關注,一番暴漲之后的比亞迪,一邊股價扶搖直上,一邊重要股東卻紛紛持減。賽道高成長性、高稀缺性和相對高確定性是當前新能源汽車板塊持續吸金的根本。從業務構成和數據分析,比亞迪在新能源賽道上的“搶跑”能力似乎毋庸置疑。比亞迪有沒有價值?答案是肯定的,但在財富面前,也不能對風險掉以輕心。

近期市場仍然在追逐新能源板塊,上周比亞迪封了兩個漲停板,風頭蓋過新能源汽車行業的標桿寧德時代(488.690, -13.36, -2.66%)。8月9日A股收盤總市值超8000億,接近曾經yyds的五糧液(241.010, 0.21,0.09%),并且大有站上萬億市值的勢頭,但也有人此刻選擇了謹慎。

2021年7月,公司聯合創始人夏佐全減持955萬股A股股份(占總股本的0.33%),減持均價241-261元人民幣,約套現24億人民幣,持股比例下降至2.97%;

2021年7月,喜馬拉雅資本知名投資人李錄減持1077萬股H股股份(占總股本的0.38%),減持均價220-230元港幣,套現24億元港幣,持股比例下降至6%;

2020年9月-2021年1月,公司最早的投資人呂向陽減持953萬股A股股份(占總股本的0.33%),減持價格區間93-263元人民幣,持股比例下降至13.78%;

一邊是股價的扶搖直上,一邊是重要股東的紛紛減持,資本市場亟需知道比亞迪價值幾何?

海豚君認為,在看業務復雜度比較高的比亞迪時,我們要抓大放小,核心關注其新能源乘用車業務和電池業務,因此在評估比亞迪的企業價值時,我們也從兩個核心業務出發,主要解決以下問題:

1、比亞迪新能源乘用車的業務規劃?銷量展望及均價變化?預期產生的收入體量是多少?

2、整車行業毛利率和費用率情況?扣除成本費用后,比亞迪新能源乘用車業務能貢獻多少凈利潤?

3、動力電池業務的外供進展和展望?預期市占率以及收入的貢獻?

4、動力電池行業毛利率及費用率情況?扣除成本費用后,比亞迪動力電池業務能貢獻多少凈利潤?

5、大而全的比亞迪此前奉行的垂直整合戰略,在面臨走專注路線的競爭對手時,比亞迪落后了,但正在推行的供應鏈開放并分拆上市其實是在解決此前的遺留問題,對估值的影響是比較大的,因此我們關注其分拆上市的節奏。

6、分別用分布估值和DCF估值,計算比亞迪企業價值的范圍?

由于比亞迪的各業務預測彈性較大,因此海豚君從一個角度出發進行預測,然后將預測結果用多指標進行合理性驗證,避免預測數據出現比較明顯的bug,力求做到模糊的正確,因此涉及數據較多。

為了方便讀者快速獲取結論,海豚君特意將結論提到正文前:

賽道高成長性、高稀缺性和相對高確定性是當前新能源汽車板塊持續吸金的根本,比亞迪由于近1-2年的超高增長和跑贏行業的確定性成為比亞迪領漲的根本。

但不論是分部估值還是DCF估值,比亞迪當前的市值已經反映充分反映了上述高成長性和確定性,好賽道+好公司的市場預期高度一致。海豚君不排除在行業繼續超預期的環境中股價繼續上揚,演繹樂觀預期,但當前價位收益回撤比偏低,入場可能會面臨較大的回撤,不建議參與。

同時海豚君認為對當前的新能源汽車板塊,控制風險應該放在追求收益之前,富貴穩中求。

1 新能源乘用車:量*價=收入

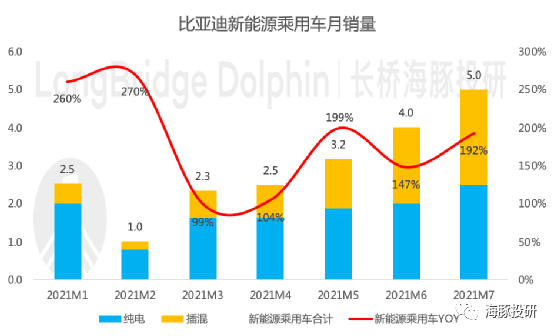

首先來看一下比亞迪最近的銷量勢頭。剛剛過去的7月份,比亞迪新能源乘用車月銷量突破5萬輛,同比增長近200%,其中純電和插混乘用車銷量分別約為2.5萬輛,這些數字意味著什么呢?

從目前的勢頭來看,比亞迪2021年有望完成40萬輛新能源乘用車的目標,而國內預計新能源汽車的年銷量在240-260萬輛,市占率對應15%-17%,曾經巔峰時期的上汽集團(19.200, -0.07, -0.36%)燃油車全國市占率也就22%左右,曾經領跑新能源汽車的比亞迪在經歷了短暫的落敗之后重新迎頭趕上;

從純電銷量來看,可以橫向對比特斯拉、蔚來、小鵬和長城的歐拉。特斯拉2021年6月國內銷量2.8萬輛,產能在3-3.5萬輛,還需要滿足出口需求,而造車三傻月銷量還在沖擊萬輛的路上,長城歐拉6月銷量也不足1.1萬輛。不論是和純電動的造車新勢力相比,還是和轉型新能源的傳統車企相比,比亞迪都處于領先地位。

從爆款純電車型來看,比亞迪漢純電月銷量約穩定在5500輛,雖然單款車型不如特斯拉,但并不輸蔚來和小鵬的單車車型;

從爆款插混車型來看,比亞迪秦plus月銷沖擊萬輛,宋月銷超5000輛,漢月銷穩定在2500輛左右;

因此,近期的比亞迪,總量沖擊第一又不缺乏爆款車型,各個維度都在前進。

曾經2020年刀片電池的發布讓市場重新審視公司動力電池業務的價值,當前DM-i平臺和配套車型的發布讓我們不得不重新審視公司新能源乘用車業務的價值。

數據來源:公司公告、海豚投研整理

【1】銷量:從產能推銷量,多角度檢驗合理性

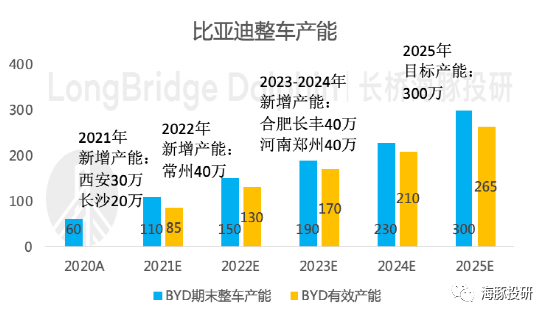

目前公司處于產能擴張的階段,因此從產能出發進行銷量預測,同時用市占率和電池產能來進行合理性驗證。

產能規劃:2025年目標產能300萬輛有望實現:

2020年公司披露整車產能60萬輛;

2021年在建的西安工廠和長沙工廠分別有30、20萬輛產能投產,主要生產DM-i平臺車型,即DM-i平臺新增產能50萬輛;

2022年在建的常州工廠40萬輛產能投產,主要生產DM-i平臺車型;

2021年新增規劃產能80萬輛,包括2021年8月新增合肥長豐項目,規劃年產能40萬輛;同時2021年5月有傳聞稱比亞迪在鄭州征地建廠,征地面積高于合肥長豐,因此保守估計規劃年產能同樣為40萬輛;海豚君預計2023-2024年分別投產40萬輛。

2025年比亞迪整車產能的目標是300萬輛;

其中DM-i平臺最近產能最緊缺,目標年底DM-i產能將爬坡至8萬輛/月;

數據來源:新聞、券商研報、海豚投研整理

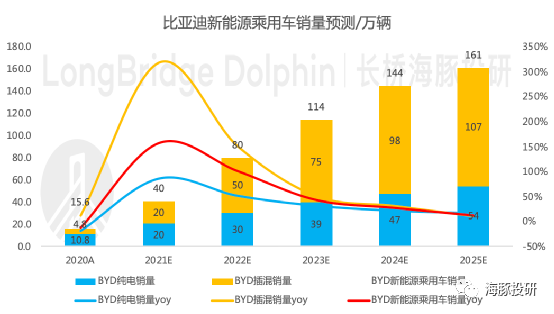

銷量:未來5年年化復合增速59%,跑贏行業

2021年比亞迪新能源乘用車銷量目標為40萬輛,包括20萬輛純電動車和20萬輛插混車,確定性較強;

2022年公司口徑預期新能源乘用車銷量有望實現100萬輛,海豚君認為略激進,因此給予一定折扣,給予純電30萬輛(受益刀片電池的全面普及和以海豚為首款車的海洋系列產品的推新),插混50萬輛(對應月銷量4.17萬輛,2021年7月銷2.5萬輛,目前新增訂單超過交付量且積壓訂單超15萬輛),相當于單月銷量6.7萬輛;

2023-2025年不確定性較大,海豚君對純電銷量分別給予30%、20%、15%的增速(主要跟隨行業一起成長)、對插混車給予50%、30%、10%的增速(主要受益燃油經濟性要求升高,插混車可搶占燃油車,同時隨著長城比亞迪等自主品牌混動技術的研發成功,日系車較難維持之前在中國普混市場的壟斷地位);

則未來5年比亞迪純電動年化復合增速38%(與行業增速相當)、插混車年化復合增速86%、新能源乘用車年化復合增速59%(高于新能源乘用車行業增速),值得注意的是2021年和2022年的超高增速和確定性。

數據來源:公司公告、海豚投研整理

合理性-市占率:市占率提升主要來DM-i插混車型

考慮到品牌出口較難,因此主要考慮比亞迪在國內市場的市占率。

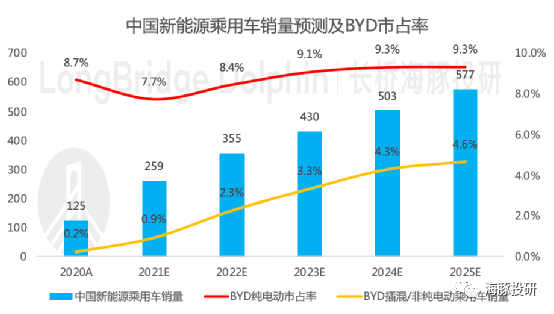

2021年中國新能源(4.580, 0.05, 1.10%)乘用車滲透率有望達到12%,2025年政策目標是滲透率20%,但按照最近的市場預期,2025年國內新能源乘用車滲透率有望超25%,25%滲透率對應年銷量577萬輛,年化復合增速36%;

比亞迪純電動市占率:從2020年的8.7%提升至2025年的9.3%,市占率提升不明顯,主要伴隨行業一起成長;

比亞迪插混市占率:海豚君此此處的插混市占率=BYD插混銷量/乘用車行業整體銷量(包括燃油乘用車和新能源乘用車)。

這樣調整的原因主要在于,政府制定新能源乘用車滲透率時,插混車在新能源乘用車中的占比比較低,目標的制定主要考慮純電動車。

2021年比亞迪DM-i平臺的成功時行業此前未考慮到的行業變量,并且比亞迪DM-i平臺推出的插混車的主要意義在于推動插混車型與燃油車的平價,搶占的是燃油車和被日系壟斷的普混車的市場份額。因此海豚君將比亞迪插混車的市占率定義為BYD插混車銷量/乘用車行業整體銷量(包括燃油乘用車和新能源乘用車)。

因此海豚君認為計算比亞迪插混車占所有乘用車的市占率會更合理。

已經被驗證的DM-i平臺的巨大成功將帶動公司插混車市占率從2020年的0.2%提升至2025年的4.6%,相比成熟汽車的市場格局,4.6%的市占率屬于合理范圍。

數據來源:中汽協、公司公告、海豚投研整理

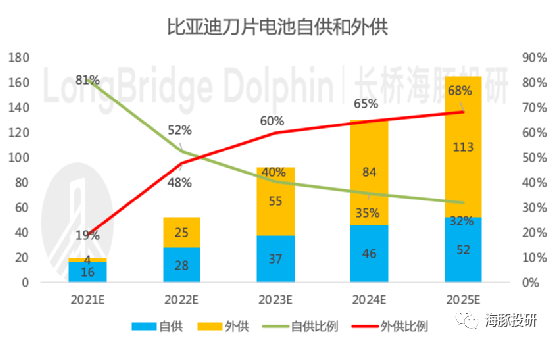

合理性-電池產能:刀片電池產能可以滿足內部需求

由于比亞迪整車所需要的電池全部自供,并且產能緊缺的電池優先滿足自供,因此電池產能是公司整車銷量的約束條件。

本文下面的電池部分會提及公司刀片電池產能及外供占比的情況,公司刀片電池產能可以滿足上述整車銷量產生的裝機量需求,同時外供比例相對合理。

數據來源:公司公告、海豚投研整理

【2】單車均價:DM-i成為公司單車均價下行的利器

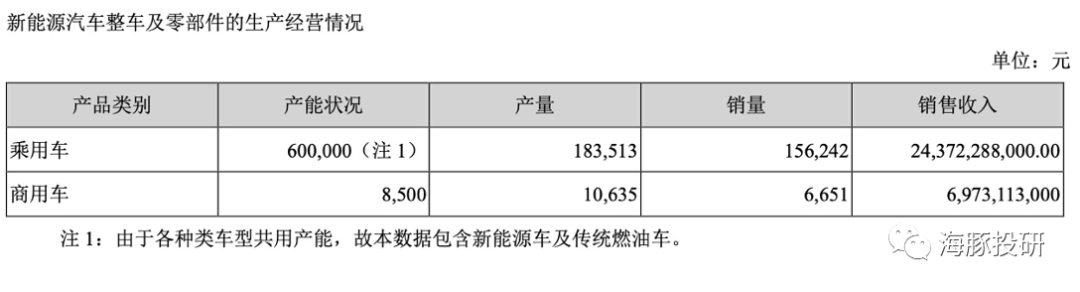

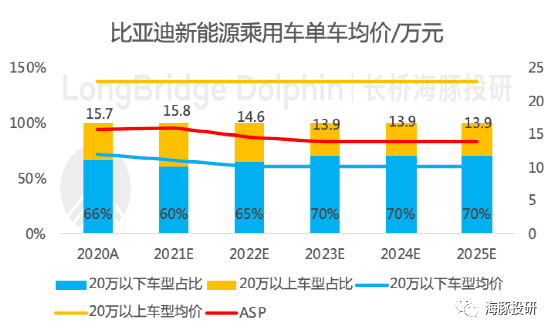

對于比亞迪新能源乘用車單車均價,公司在2020年年報做了一次偶然的披露,比亞迪2020年新能源乘用車產生243.7億元的銷售收入,對應單車均價為15.6萬元。

海豚君推測,2020年的單車均價應該是有不小的上移的,因為2020年比亞迪漢的推出帶動了公司20萬以上的車型占比提升至34%。

比亞迪高端車型以唐和漢為主,海豚君假設20萬以上車型的銷售均價為23萬元,則可以反推出公司20萬以下車型的銷售均價為12萬元;

然后我們預測比亞迪未來單車均價的變化,主要考慮兩個因素,一是比亞迪品牌戰略,二是公司DM-i平臺。

比亞迪品牌戰略:高端品牌。計劃于2021年四季度正式發布,預計車價區間在50-80萬,“獨立品牌、獨立團隊、獨立銷售網絡”。比亞迪品牌向上的戰略一直都走得比較艱難,“比亞迪是低端車”、“20多萬為何要買比亞迪”的品牌形象已經深入人心,因此此次獨立品牌的推出對公司品牌形象的影響是非常值得關注的,而我們認為高端不在貢獻銷量,更大的意義在于品牌形象改善后對比亞迪中低端車型銷量的帶動。

比亞迪品牌戰略:海洋系列純電車型。e3.0純電平臺推出“海洋”系列車型,首款車海豚于ChinaJoy展會上亮相,預計售價11-13萬元。8月13日開啟預定,主要定位年輕化,從首款車型的定價來看,該系列很可能降低公司ASP;

DM-i平臺:比亞迪DM-i平臺的最大意義是加速燃油車平價時代的到來。根據比亞迪DM-i發布會的內容,海豚君估計,DM-i平臺可以將同款車型的價格下探2-3萬。價格下降的目的就是快速侵蝕燃油車市場,快速上量。

綜合上述三個因素,海豚君假設2025年比亞迪20萬以上車型均價保持23萬元不變,銷量占比30%;20萬以下車型均價從12萬降低至10萬元,銷量占比70%;則2025年公司銷售均價13.9萬元,DM-i平臺成公司單車均價下行的利器,未來5年年化降幅-2%,這與品牌升級帶來單車價值提升的直觀感受不同。

數據來源:公司公告、海豚投研整理

【3】ASP下降,新能源乘用車業務增長核心看銷量

通過以上的預測,從量和價的兩個因素看,新能源乘用車的核心驅動看銷量的提升,我們將上述推測作為中性預期,然后對關鍵指標上下浮動,給出悲觀和樂觀預期;

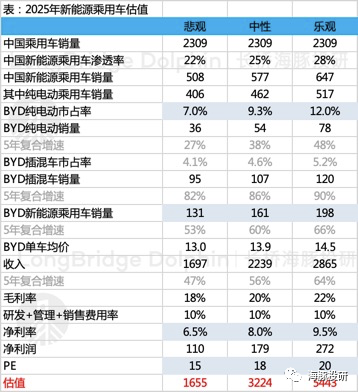

中性預期:整車估值3224億元

中國新能源汽車滲透率25%:中國2025年新能源乘用車滲透率目標是20%,但從目前的情況看大概率會超過25%,2025年新能源汽車銷量577萬輛;

比亞迪純電動乘用車市占率9.3%:2025年比亞迪純電動銷量54萬輛,在國內純電市場的市占率9.3%,在特斯拉不擴產的情況下年銷量媲美特斯拉;

比亞迪插混乘用車年銷破百萬:2025年比亞迪插混車銷量107萬輛(對應月銷量8.9萬輛),占國內乘用車的市占率為4.6%(長城汽車(57.350,-1.10, -1.88%)2019年銷量106萬輛,市占率約4.9%,年銷百萬可以由一個新車周期帶起來);

新能源乘用車合計銷量161萬輛,銷量上坐穩自主車企龍頭的地位,超越2019年的吉利汽車136萬輛的年銷量,意味著在電動化過程中,比亞迪真正在銷量上坐穩自主車企龍頭。

毛利率20%、費用率10%、凈利率8%:海豚君選取了自主品牌的吉利汽車、長城汽車,以及擁有以混動見長的日系車的廣汽集團(15.010, -0.18,-1.18%)來作為可參考的公司,三家車企的毛利率基本處于15%-20%,費用率在8%-13%,凈利率在5%-10%。中性情境下,考慮分拆電池業務后,比亞迪的零部件自給率仍然較高,因此假設毛利率處于相對較高的20%,同時考慮公司規模優勢顯現之后,盈利能力有所改善,因此預測費用率和凈利率處于中等水平,即研發+管理+銷售費用率合計10%,凈利率約8%;

對于整車股,給予2025年18倍PE,則2025年凈利潤179億元,對應新能源整車估值3224億元。

悲觀預期:1655億元

中國新能源汽車滲透率22%:2025年新能源汽車銷量508萬輛;

比亞迪純電動乘用車市占率7%:2025年比亞迪純電動銷量36萬輛,銷量不及特斯拉;

比亞迪插混乘用車年銷突破90萬輛,新能源乘用車整體銷量130萬輛;

毛利率18%、費用率10%、凈利率6.5%;

給予2025年15倍PE:2025年凈利潤110億元,對應估值1655億元。

樂觀預期:5443億元

全球新能源汽車滲透率28%:2025年新能源汽車銷量647萬輛;

比亞迪純電動乘用車市占率12%:2025年比亞迪純電動銷量78萬輛,超越特斯拉和造車新勢力,位列第一梯隊;

比亞迪插混乘用車年銷120萬輛,全行業市占率突破5%;

新能源乘用車整體銷量接近200萬輛;

毛利率22%、費用率10%、凈利率9.5%;

給予2025年20倍PE:2025年凈利潤272億元(接近2020年的燃油車龍頭上汽集團的凈利潤250億元,但賽道可持續性更強),對應總市值5443億元。

【4】比亞迪整車業務的風險,短期關注產能落地進程,長期關注自動駕駛研究進展

產能:包括整車產能和電池產能

根據本文前面的預測邏輯,公司新能源乘用車和動力電池短期內都處于供不應求的狀態,因此產能是銷量和出貨量的主要約束條件。一方面關注公司新增產能的建設投產進展,另一方面關注新開工建設的產能增加。

自動駕駛:電動化和智能化共同推動汽車行業變革

比亞迪從2003年進入汽車行業就定位電動化,在電動車的核心零部件三電系統方面積累頗深,當時奔馳選擇與比亞迪合作成立新能源車品牌只能是看中比亞迪的三電系統。

但2020年特斯拉的攪局,攪活了國內的新能源汽車市場,也帶來了智能化新風尚。市場慢慢發現,動力形式的改變對消費者來講并無感知,有的只是政府層面的支持,但智能化卻可以改變消費者的駕駛習慣,成為車企重要的差異化來源和消費者重要的選購因素。

比亞迪在新能源上的搶跑體現了公司眼光的前瞻性,但也不得不承認在智能化方面的落后。海豚君認為比亞迪整車最大的風險就來自于智能駕駛對行業的顛覆。

目前關于自動駕駛大致可以分為三個陣營,一是以特斯拉為典型代表的全棧自研路線,芯片、算法和數據一把抓;二是以華為為代表的提供智能駕駛系統的外部供應商,目前已與北汽、廣汽、長安在推進合作;三是以上汽、長城等為代表的,同時與第三方的芯片廠商、算法公司合作,供應商沒有向下游整合的傾向,整車廠希望保住“靈魂”;

商業模式尚未定型,比亞迪仍有希望,可以持續關注其研發進展及對外合作進展。

2 動力電池:裝機量*出貨均價=收入

【1】裝機量:從產能推裝機量,多角度檢驗合理性

上周,有消息稱,比亞迪刀片電池外供歐洲特斯拉,并在歐洲市場路演。海豚君認為比亞迪刀片電池在海外的競爭力是明顯強于整車品牌,整車出口需要強大的品牌背書,而供應鏈環節出口更多的是依靠成本優勢,這也是為什么中國的整車出口常年貿易逆差,而汽車零部件出口常年貿易順差。

因此我們假設比亞迪動力電池業務面臨的市場是全球動力電池市場,而整車業務基本限定在國內。

預測比亞迪的動力電池出貨量,我們從產能的角度出發,然后用全球市占率、外供比例及擴產資金需求來進行合理性的檢驗。

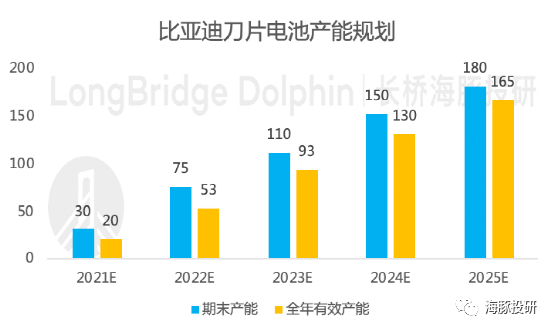

產能規劃:根據公司口徑,比亞迪2021年刀片電池裝機量可達到20GWh,2021年底產能有望攀升至75GWh,2022年底有望進一步攀升至110GWh;2024-2025年海豚君自行預測刀片電池產能將分別攀升至150GWh和180GWh;全年的有效產能則采用年初和年末產能的平均值;

數據來源:新聞、券商研報、海豚投研整理

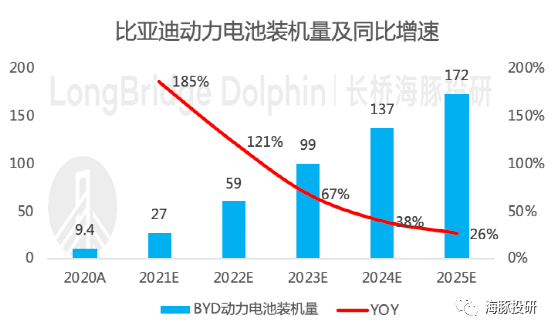

裝機量:粗略估計刀片電池供不應求,新建工藝路線不會被淘汰,有效產能約等于裝機量;三元電池方面,公司技術并不見長,因此采用三年平均簡單預測,并未給予較高的成長性;則預計2025年比亞迪動力電池裝機量為172GWh。

數據來源:SNE、公司公告、海豚投研整理

合理性-市占率:關于全球動力電池裝機量的詳細推測,可以參見海豚君關于寧德時代的文章《寧德時代(下):信仰筑起 “剛性泡沫”?》,調整之處在于中國和美國新能源乘用車滲透率超預期,將2025年全球新能源乘用車的滲透率從17%上調至20%,對應2025年全球新能源乘用車銷量1788萬輛,對應動力電池裝機需求1037GWh。

比亞迪市占率從2020年的不足7%提升至2025年的16.5%,全球第二梯隊的電池廠。市占率提升的直接原因是就是刀片電池強勁的市場競爭力和比亞迪產業鏈開放的戰略。

數據來源:SNE、公司公告、海豚投研整理

合理性-外供比例:從刀片電池自供和外供的角度看,在產能不足優先滿足自供的情況下,比亞迪未來5年的外供占比逐年提升。

根據前面預測的比亞迪純電動和插混車銷量,假設純電動單車帶量65度,插混車單車帶電量16度,可計算2025年內供52GWh,外供113GWh。

此處拿典型的具備股權關系的上汽集團和華域汽車(22.040, 0.20,0.92%)為例,華域汽車是上汽集團的控股子公司,上汽對華域的營收貢獻基本維持在50%左右。

相比華域汽車生產的內外飾及底盤功能件,比亞迪的刀片電池具備更高的門檻,并且優質動力電池處于供不應求的狀態,刀片電池一出生就廣受關注,因此在拓展第三方客戶方面,刀片電池更有優勢,外供比例超過華域汽車的50%是情理之中。

數據來源:公司公告、海豚投研整理

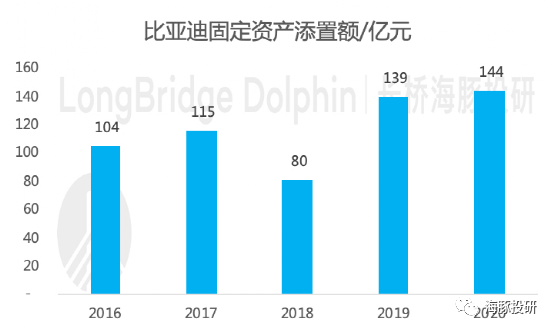

合理性-產能擴張資金需求:按照動力電池擴產的行業慣例,每個GWh的投資需要2-3億人民幣,則未來5年合計擴產180GWh,每年擴產36GWh,對應資金需求90億元人民幣。

對比過去5年比亞迪固定資產凈添置金額,年化116億元,考慮到公司營收擴張、整車等及其他業務擴產也會有資金需求,海豚君毛估每年90億元的刀片電池擴產帶來的資金需求相對合理。

數據來源:公司公告、海豚投研整理

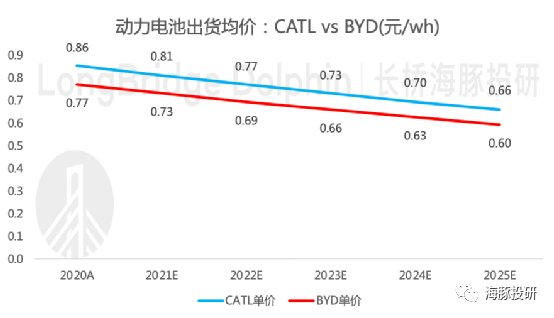

【2】出貨均價:參考寧德時代,年降5%

對于比亞迪的出貨均價,我們參考寧德時代的出貨價,同時考慮寧德時代三元電池的占比更高,因此在寧德出貨均價的基礎上給予一定折扣。

2020年寧德時代動力電池出貨均價為860元/度,目前行業普遍認為55度電池容量的磷酸鐵鋰電池比三元電池便宜大約5000元人民幣,因此可以假設當前比亞迪刀片電池的出貨均價為860-5000/55=770元/度。

未來電池價格下降是必然趨勢,并且整車廠對成熟零部件往往采用2%的年降政策,而動力電池的降幅應該快于普通零部件,但又不可能像之前10%的年降速度,因此假設2021-2025年年降5%,即2025年寧德時代出貨均價660元/度,比亞迪刀片電池出貨均價600元/度。

數據來源:公司公告、海豚投研整理

【3】比亞迪動力電池業務增長核心看裝機量

通過以上的預測,從量和價的兩個因素看,動力電池業務收入的核心驅動看裝機量的提升,我們將上述推測作為中性預期,然后對關鍵指標上下浮動,給出悲觀和樂觀預期;

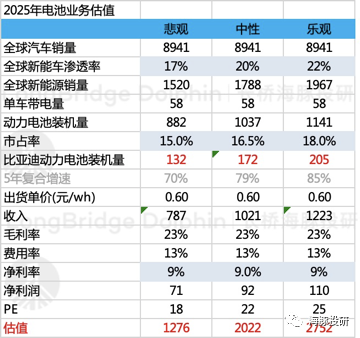

中性預期:3627億元

全球新能源汽車滲透率20%:中國2025年新能源乘用車滲透率目標是20%,但從目前的情況看大概率會超過25%,我們按照25%來推算國內;美國近期剛剛上調2025年滲透率目標至25%;歐洲新能源滲透率目前高于中美,并且正處于政策支持階段;中美歐三地市場基本占據全球70%的市場份額。

比亞迪電池市占率從6.9%提升至16.5%,坐穩全球第二梯隊的動力電池供應商,公司平均每年支出90億元用于擴張產能,裝機量年化復合增速接近80%;

毛利率23%、費用率13%、凈利率9%:公司動力電池業務的核心可比公司包括寧德時代、國軒高科(54.650, -2.21, -3.89%)、億緯鋰能(108.420, -2.58, -2.32%)。三家可比公司的毛利率近2年維持在22%-30%之間,考慮動力電池降價是必然趨勢,給予比亞迪2025年毛利率23%;費用率主要參考寧德時代15%,考慮規模效應深化,給予13%的費用率;凈利率差異比較大,國軒高科凈利率在1-3%,寧德時代凈利率11-13%,暫且估計2025年第二梯隊的比亞迪凈利率約9%;

海豚君此前對2025年的寧德時代分別給予20-30倍估值,考慮到寧德時代作為龍頭具備估值溢價,因此給予比亞迪18-22倍估值。中性情景下2025年凈利潤92億元(2020年寧德時代凈利潤61億元),PE給予18倍,對應動力電池業務估值2022億元。

悲觀預期:1276億元

全球新能源汽車滲透率17%:2025年全球新能車銷量超1500萬輛,動力電池裝機量接近900GWh;

比亞迪市占率從6.9%提升至15%,第二梯隊的動力電池供應商。裝機量年化復合增速接近70%;

毛利率、費用率和凈利率:同中性預期;

給予2025年18倍PE:2025年凈利潤71億元(略高于寧德時代2020年凈利潤61億元),對應總市值1276億元。

樂觀預期:2752億元

全球新能源汽車滲透率22%:2025年全球新能車銷量接近2000萬輛,動力電池裝機量接近1150Wh;

比亞迪市占率從6.9%提升至18%:第二梯隊電池廠,裝機量年化復合增速接近90%;

毛利率、費用率和凈利率:同中性預期;

給予2025年22倍PE:2025年凈利潤110億元(超百億),對應總市值2752億元。

【4】比亞迪裝機量提升的背后,跟蹤刀片電池外供和動力電池技術路線變更

裝機量的提升根源來自刀片電池的產品力和比亞迪供應鏈開放戰略,但也長期需要關注動力電池路線變更的風險,例如可能在2023年到來的鈉離子電池。

刀片電池產品力:外供特斯拉加成

刀片電池的產品力是供應鏈打開的關鍵,根據公司口徑,幾乎所有的電池廠都在與公司洽談刀片電池合作事宜,從市場的認可度上可以肯定刀片電池的產品力,而且比亞迪旗下搭載刀片電池的車型的熱銷也證明了公司技術的領先性。

在上篇的時候海豚君整理外供整車廠和定點車型時,感覺美中不足的是缺乏爆款車型和成為爆款車型的潛力,但近期外供特斯拉的消息填補了這一不足,增強了刀片電池外供走量的確定性。

供應鏈開放戰略:半導體業務是磚,動力電池業務是玉

大而全的比亞迪此前奉行的是垂直整合戰略,在面臨走專注路線的競爭對手時,比亞迪全面落后了,整車不及三傻、動力電池不及寧德時代、半導體不及斯達半導(341.510, -6.82, -1.96%)。

所以公司自2018年開始提出了供應鏈開放并分拆上市的戰略,2020年比亞迪半導體的成功引戰和刀片電池的推出徹底點燃資本市場對比亞迪產業鏈價值的信心,2020年半導體業務估值100億元,2021年估值可能上200億元,但對公司整體估值的影響不大,本質上是電池業務分拆上市的一盤前菜。

目前看刀片電池外供進展良好,有望解決比亞迪公司層面的戰略失誤,對公司隱藏價值的釋放、財務報表的透明度、財務指標的改善都具備積極影響。

目前公司規劃,比亞迪半導體計劃2021年底上市,動力電池業務計劃2022-2023年獨立上市。

動力電池技術路線變更:近期以鈉離子為代表

寧德時代近期發布鈉離子電池發布會,海豚君整體判斷目前的鈉離子電池的應用場景仍主要集中在儲能等對能量密度要求不高的行業,寧德時代在鈉離子電池方面的目前處于領先地位。

根據寧德時代的規劃,2023年如果能完成對產業鏈的布局,同時將能量密度提升至200Wh/kg,則由于成本等優勢,鈉離子電池將會與磷酸鐵鋰、三元電池共同形成互相補充的格局,也就是侵蝕了以磷酸鐵鋰見長的比亞迪的市場空間。

3 分部估值

前面海豚君詳細闡述了新能源乘用車和動力電池業務,下面我們來毛估其他業務:

整車業務中除了新能源乘用車之外,還包含燃油乘用車和新能源客車

燃油乘用車業務參考上汽集團,對比銷量:上汽集團2020年乘用車年銷量約550萬輛,對應2200億市值;2020年比亞迪燃油乘用車銷量23萬輛,市占率穩定在1%左右,則對應燃油乘用車業務估值為2200/550*23=92億;

新能源客車業務參考宇通客車(12.190, -0.06, -0.49%),對比收入:宇通客車2019年營收300億元,對應250億元市值;比亞迪商用車業務銷量穩定在7000輛,單車100萬元,收入約70億,則對應新能源客車業務估值為250/300*70=58億元;

整車和電池之外,比亞迪還有比亞迪半導體、比亞迪電子和二次充電電池及其他業務

比亞迪半導體業務參考斯達半導,對比凈利潤:斯達半導2020年9.6億營收/1.8億凈利潤,對應560億總市值;比亞迪半導體2020年歸母凈利潤0.6億元,則對應半導體業務估值為560/1.8*0.6=187億元(2020年比亞迪引入戰略投資者的整體估值是100億元),比亞迪目前持股72.3%,則對應187*72.3%=135億元;

比亞迪電子,直接采用港股上市主體的估值:比亞迪電子H股總市值890億元,比亞迪約持有65.76%的股份,則對應890*65.76%=593億元;

毛估二次充電電池及其他業務:其他業務營收122億元,毛利率20%,粗略估值給100億元;

最終可得到2025年比亞迪分部估值表如下:

公司DM-i平臺推出后,新能源乘用車業務成為公司估值的第一支撐業務,約50%,近期公司新能源乘用車銷量的快速攀升及未來2年強勁交付的確定性,更是加深了資本市場對比亞迪的追逐;

刀片電池的外供在即,2022年業績放量的確定性高,動力電池成為公司供職的第二大支撐業務,約30%;

新能源乘用車和動力電池之外,海豚君給予其他業務接近1000億的估值;

整體來看,新能源汽車賽代的火熱,以及比亞迪未來1-2年的銷量和出貨量的確定性,當前市值已經透支未來的投資回報。

相對A股,港股估值更合理一些,但海豚君整體認為當前并非入場的適當時機。

4 DCF估值

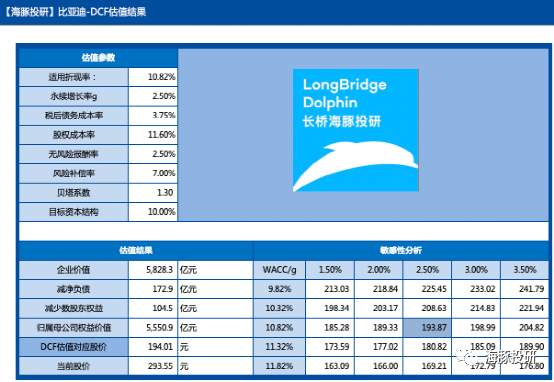

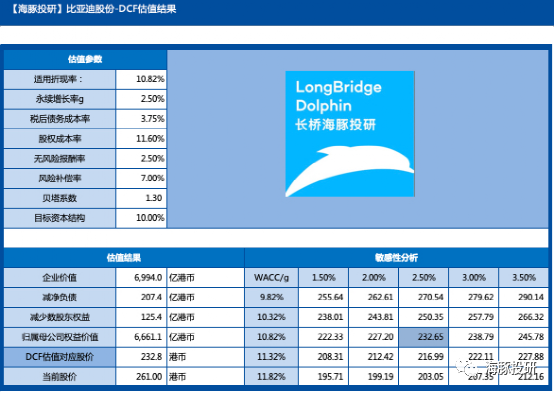

結合前面對新能源整車和動力電池的量-價-利預測,海豚君另外采用DCF估值的方法對比亞迪的企業價值進行計算:

收入端:整體收入從2020年的1535億元增長至2025年的5142億元,年化復合增速27%。

毛利率:整體毛利率從2020年的17.8%提升至2025年的18.6%。

利潤端:歸母凈潤從2020年42億元增長至2025年的356億元,年化復合增速53%,其中新能源乘用車和動力電池分別貢獻179億元和92億元,合計貢獻271億元。

凈利率:整體凈利率從2020年的2.8%提升至2025年的6.9%。

資本開支:未來五年合計支出951億元,年化190億元;

WACC:10.82%;

DCF估值結果:A股比亞迪總市值5551億元,對應股價194元,較2021年8月9日收盤價293元存在腰折的風險;港股比亞迪股份總市值6661億港幣,對應股價232.8港元,較2021年8月9日收盤價263.6港幣存在12%的下行空間;

5 結論

賽道成長性、稀缺性和相對確定是當前新能源汽車板塊持續吸金的根本,比亞迪由于近1-2年的超高增長和跑贏行業的確定性成為比亞迪領漲的根本。

但不論是分部估值還是DCF估值,比亞迪當前的市值已經反映充分反映了上述高成長性和確定性,好賽道+好公司的市場預期高度一致。海豚君不排除在行業繼續超預期的環境中股價繼續上揚,演繹樂觀預期,但當前價位收益回撤比偏低,入場可能會面臨較大的回撤,不建議參與。

同時海豚君認為對當前的新能源汽車板塊,控制風險應該放在追求收益之前,富貴穩中求。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號