![]() 新能源

新能源

![]() 新能源

新能源

發展新能源汽車的最終目的是取代傳統燃油車。

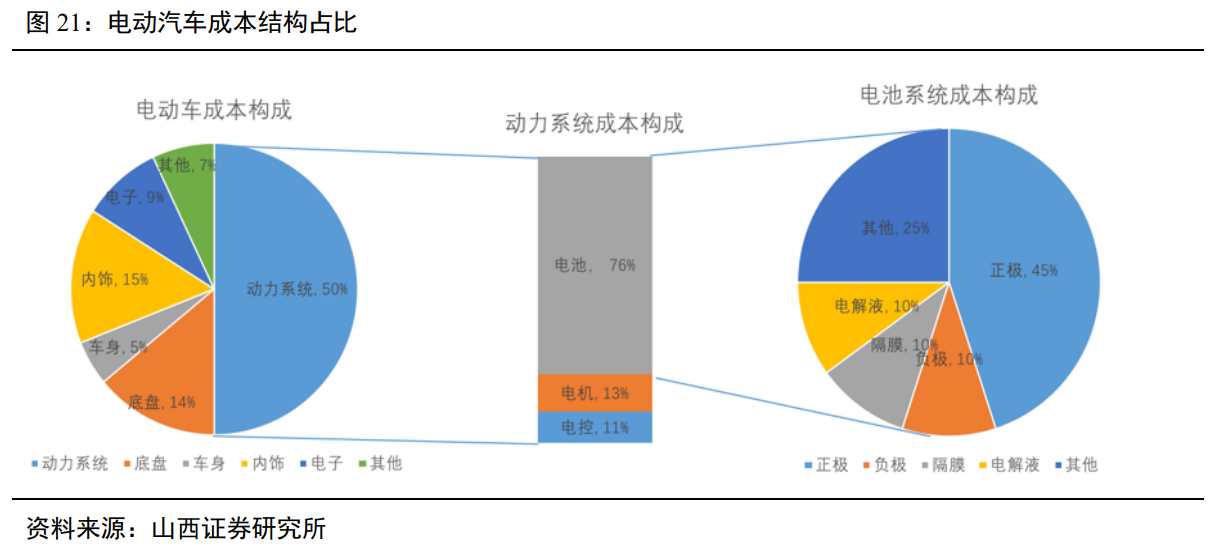

國內70%的汽車售價都在15萬以下,市場上主流的新能源車普遍都在20萬以上。在新能源汽車的成本結構中,有46%的成本與燃油車相同,這部分成本幾乎降無可降,而電池占比高達38%,還存在優化的空間。因此,行業發展的核心在于電池的降本增效。

鋰電池廠商處于產業鏈的中游,逃不開上游鋰資源漲價的制約。如果新能源汽車的高端市場飽和后,電池廠商的漲價無法傳遞至下游時,那么電池廠商將會受到上下游的雙重擠壓,并最終走向內卷化。

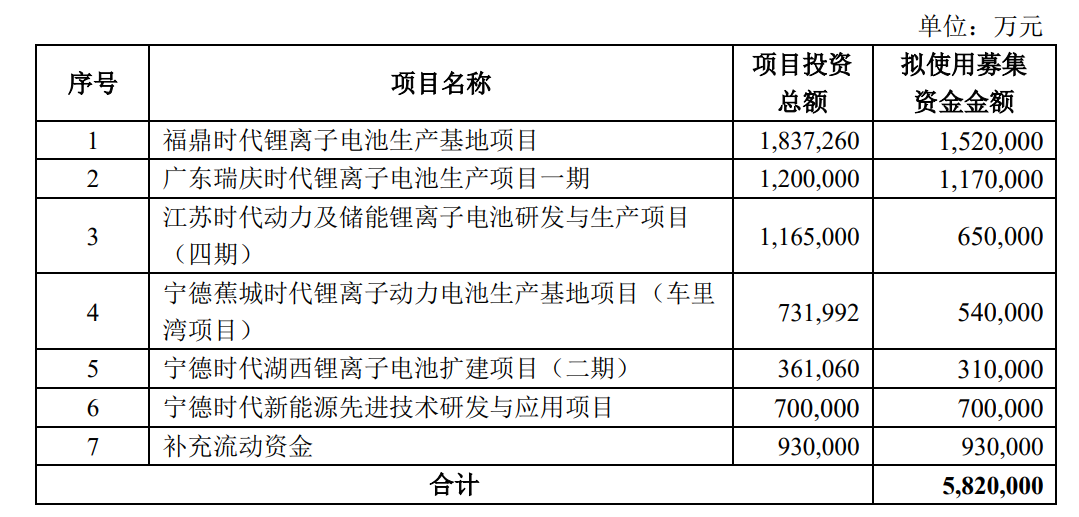

作為動力電池的全球龍頭,寧德時代(477.000, -25.05, -4.99%)擬融資582億元擴產,背后的目的主要是為了維護自身市場份額,因為只有這樣才能維持資本市場給的高估值。否則,中航鋰電等公司的大幅擴產會不斷攤薄寧德時代的市場份額,進而影響到資本市場對公司的估值。

在碳中和這個全球大主題下,主要國家都在推行新能源汽車,而動力電池作為產業鏈中最關鍵的環節,各個主權國家為了保持自己產業鏈的完整性和安全性,會大力扶持本國的動力電池企業,因此,這是寧德時代在全球擴張過程無法回避的政策風險。

那么,寧德時代能維持自己的市場份額和高估值嗎?

一、新能源汽車取代傳統燃油車,核心在于電池的降本增效

發展新能源汽車的最終目的是取代傳統的燃油車,在這個置換的過程中,新能源車企都會面臨保價減量和保量減價的問題。前者保持了高利潤率,但銷量會很少,后者保持了高銷售量,但利潤會降低。

能不能既保持高銷量,又保持高利潤率?顯然是不可能的,甘蔗都沒有兩頭甜的。

按照周鴻祎的說法,中國70%的汽車價格在15萬人民幣/臺以下。但是,當前主流電動車的售價都在20萬人民幣以上。如果不能把價格下來,新能源汽車的天花板永遠都是30%,而且還面臨著跑車、豪華型燃油車的競爭,要達到30%都絕非易事。

如果不能把新能源汽車的價格降下來,那么新能源汽車可能很久很久都無法完成對燃油車的取代。

在新能源汽車的成本結構中,有46%的成本(車身、底盤、內飾、輪胎、玻璃等)與傳統燃油車相同,這部分成本在燃油車時代一直都經歷著激烈而殘酷的拼殺,幾乎已經沒降無可降了。

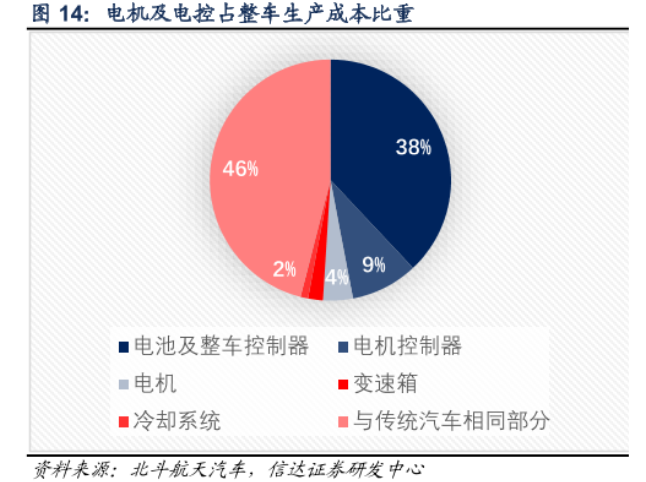

新能源汽車成本占比最高的部分是動力系統,成本占比達到了50%,其中電池占到了整車成本的 38%,電機和電控的占比分別為6.5%和5.5%。

顯而易見的是,新能源汽車的降本之路只能指望在電池、電機和電控上了。如果未來智能駕駛系統技術成熟,那么自動駕駛還會額外增加新能源汽車的成本,這也意味著新能源汽車將更難替代傳統燃油車市場。

動力電池有些符合摩爾定律的特征,降本增效是行業永恒的主題,因為用戶對電池的續航能力是沒有上限的,這意味著電池企業需要不斷的增加資本開支才能維持競爭力,否則就會面臨技術落后而被淘汰的命運。

摩爾定律:摩爾定律是英特爾創始人之一戈登·摩爾的經驗之談,其核心內容為:集成電路上可以容納的晶體管數目在大約每經過18個月便會增加一倍。換言之,處理器的性能每隔兩年翻一倍。

反摩爾定律:反摩爾定律是Google前CEO埃里克·施密特提出的:如果你反過來看摩爾定律,一個IT公司如果今天和18個月前賣掉同樣多的、同樣的產品,它的營業額就要降一半。IT界把它稱為反摩爾定律。

當然,這對鋰電設備企業、上游礦產企業以及整個新能源汽車的的普及而言,是非常有利的,但對鋰電池廠商來說,可能并不是一個好生意。隔壁做光伏電池片的愛旭股份(13.310, -0.05, -0.37%)就是活生生的例子,上游受到原材料漲價的擠壓,下游受到需求的制約,同行有技術迭代的持續壓力和設備商的裹挾。

7月23日,愛旭股份發布業績預告,2021年上半年扣除非經常性損益的凈利潤預計虧損1.2-1.3億元,虧損原因也體現了光伏電池片環節的殘酷現狀:

“其一,原材料價格上漲使得公司生產成本增加。2021年上半年,受行業上游硅料價格快速上漲的影響,公司主要原材料硅片的采購成本大幅提高,尤其是進入二季度以來,硅片價格上漲速度加快,而電池片環節的成本壓力向下游客戶傳導較慢,使得主營業務毛利率大幅下降。

其二,產業鏈價格的上漲抑制下游需求,公司產能利用率下降。2021年上半年,因為硅料環節短期供需關系的不平衡,導致硅片供應相對緊張,進而也影響了公司產能利用率。在上游硅料價格持續上漲的推動下,光伏產業鏈各環節價格普遍呈現上漲趨勢,下游客戶觀望情緒加重,組件客戶提貨速度放緩,導致產銷量低于預期。”

鋰電池廠商同樣處于產業鏈的中游,逃不開上游鋰資源漲價的制約。與光伏不同的是,新能源汽車的有著更強的價格彈性,上游原料的漲價可以不斷向下游進行傳遞,但如果新能源汽車的高端市場飽和后,電池廠商的漲價無法傳遞至下游時,那么電池廠商將會受到上下游的雙重擠壓,并最終走向內卷化。

二、寧德時代融資582億擴產,保份額和保估值

理解寧德時代的估值,有必要回顧一下A股定價邏輯的變化。

自從滬深港通開通以來,A股就越來越具有美股的特征了。

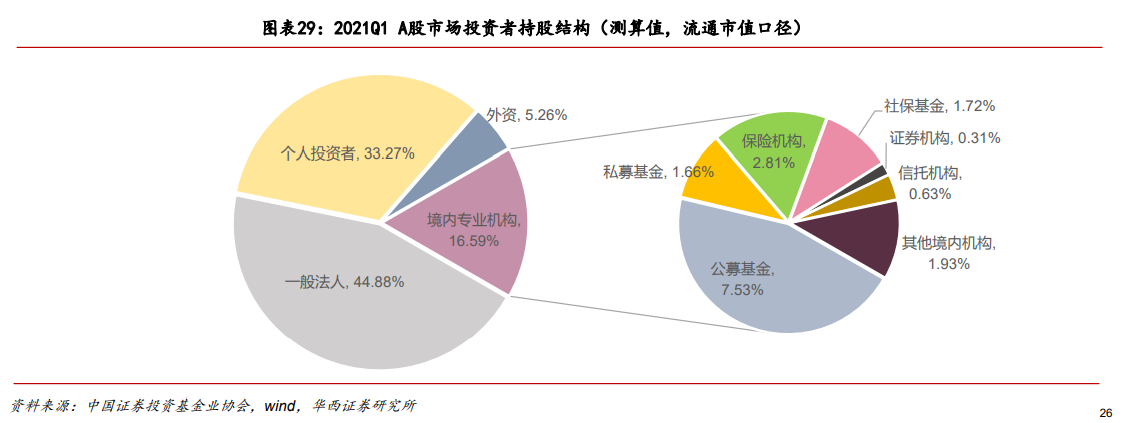

原因是因為外資不斷的涌入,讓A股的定價邏輯在悄然之中發生了變化。截至2021年一季度,央行數據顯示,境外機構和個人持有境內股票的總市值高達3.36萬億,占A股流通市值的5.26%,其影響力超過了保險機構、社保基金、私募基金等機構,外資在A股有著舉足輕重的地位。因此,A股的定價必然會有著外資的定價特征。

外資定價的最好參考就是特斯拉。截至8月16日,在全球車企中,特斯拉以7100億美元的市值穩居榜首,是豐田的2959億美元市值的2.4倍。如果單純的用汽車銷量、營收、凈利潤等數據對特斯拉進行估值,根本就沒法兒對特斯拉當前的估值進行合理解釋。投資者更多的是將特斯拉視為一家行業領先的科技公司,公司股價受到電池成本、自動駕駛系統和電動汽車盈利能力優勢的支撐。

無數頭鐵的空頭爭先恐后的做空特斯拉,但最后通通都敗下陣來,就連大空頭渾水的創始人都宣布投降了。馬斯克為了諷刺空頭,還特意推出了特斯拉做空者短褲(英文中“做空”和“短褲”都是Short)。

特斯拉做空者短褲 售價69.42美元

特斯拉給投資者最大的預期是自動駕駛,未來特斯拉可以通過不斷的更新迭代自動駕駛系統來賺錢。

7月,特斯拉官方在美國推出了全自動駕駛(FSD)訂閱服務,新用戶為每月199美元,而此前曾購買過 Enhanced Autopilot(目前已停售)的用戶為每月99美元。8月16日,特斯拉又在當地時間周日發布了自動駕駛系統測試版FSD Beta 9.2。

換句話說,投資者給特斯拉的高估值,是因為特斯拉無可撼動的行業地位,以及未來自動駕駛的預期,而非單純的財務數據。

外資對寧德時代的定價也同樣有類似的特征,那就是對行業龍頭公司的高溢價。

截至8月14日,北向資金持有寧德時代14.07%的流通股份,市值高達734.36億元。如果算上通過其他渠道流入持有寧德時代的外資,那么外資實際持有的股份可能會更多。

2020年度,寧德時代實現營業收入503億元,同比增長9.9%;扣非后歸母凈利潤42.6億元,同比增長8.93%。

2020年,寧德時代鋰電池銷量46.84GWh,同比增長14.36%,其中動力電池銷量44.45GWh,同比增長10.43%;動力電池銷售收入394億元,同比增長2.18%。

8月16日,寧德時代總市值11109億元,動態市盈率為163.48倍,PB(市凈率)為17.07倍。

如果單看財務數據,跟特斯拉一樣,同樣難以解釋寧德時代的高估值。那么可能要從寧德時代在動力電池領域的行業地位來看了。

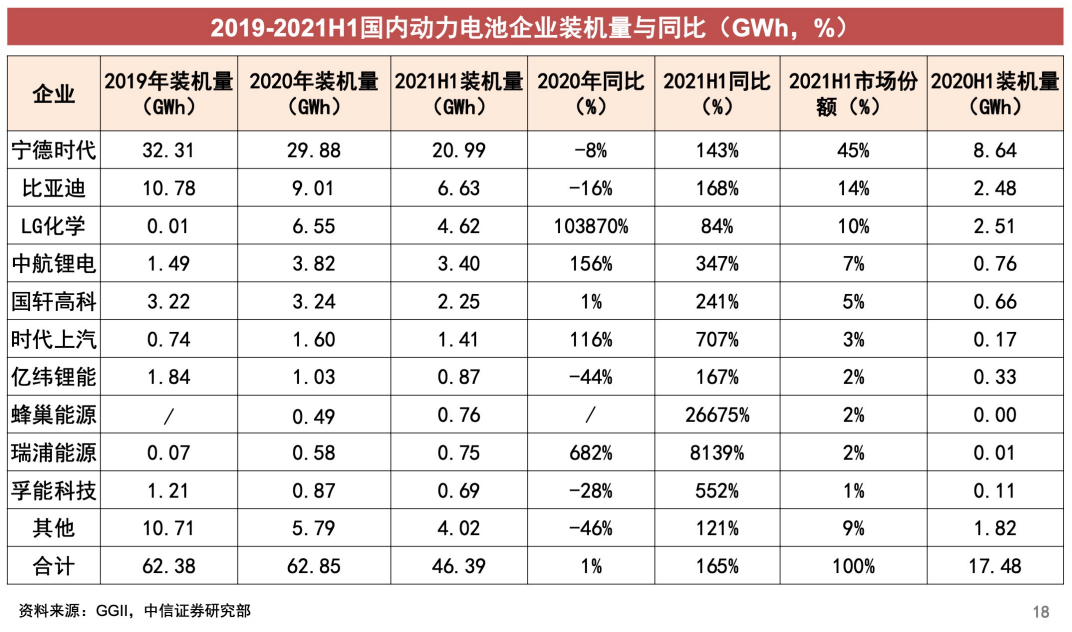

根據GGII的數據,2019年、2020年、2021年上半年,寧德時代國內的市場份額分別為51.8%、47.54%、 45.25%,寧德時代的市場份額均為第一,但市場份額在不斷下降。

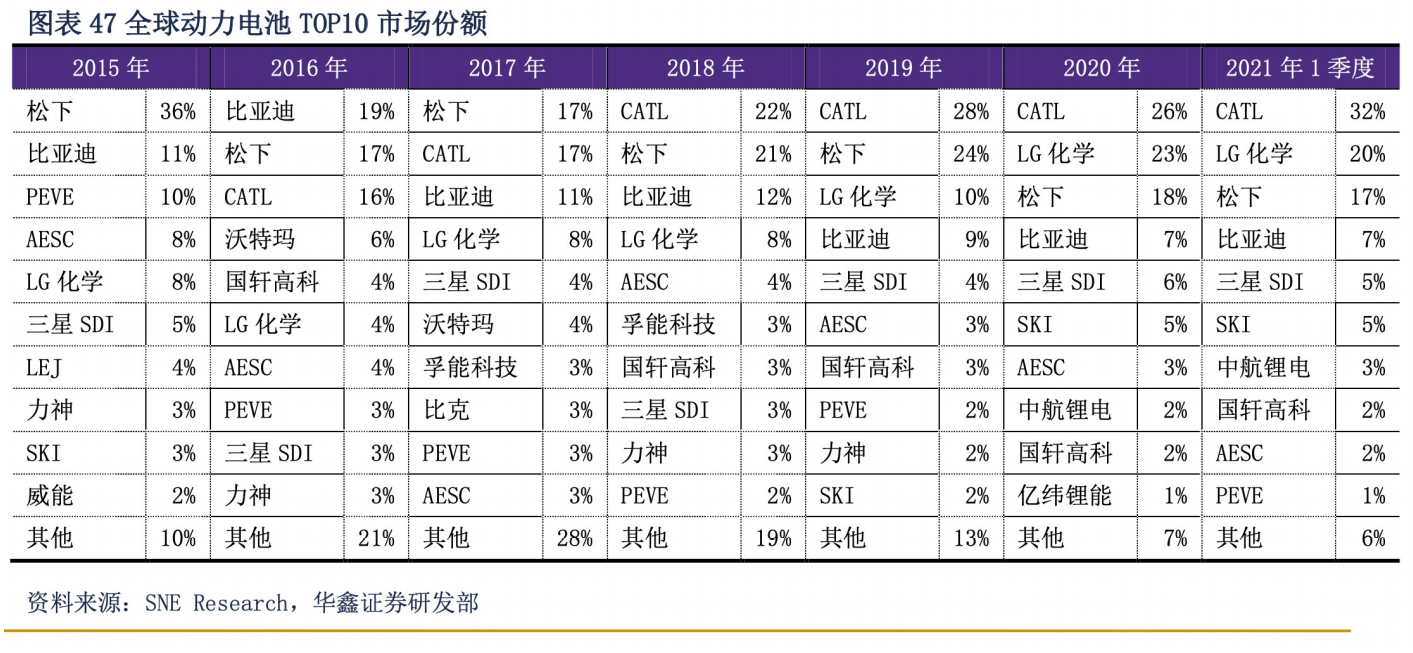

SNE Research的數據顯示,2019年、2020年、2021年一季度,寧德時代的全球市場份額為28%、26%和32%。

支撐寧德時代高估值的關鍵:1、行業快速增長,GGII預計2025年全球新能源汽車滲透率將提升至20%以上,未來5年年均復合增長率可達42.7%,全球儲能電池未來5年年復合增長率約為72.8%; 2、行業龍頭地位,寧德時代的市占率在中國和全球都是第1名,在行業高速成長階段,較高的市場占有率更容易把握行業的紅利期,這也是資本市場給出高估值的重要因素。

寧德時代要維持當前較高的估值水平,就必須維持自身行業地位,而市場份額則是第一標準。當市場其他玩家拼命擴產能時,這就會不斷的攤薄寧德時代的市場份額,從而拉低資本市場對寧德時代的估值。

在國內,拼命擴產能的玩命三郎就是中航鋰電。

中航鋰電是一家擁有國資背景的老牌鋰電企業。上一輪融資引入了廣汽、小米等產業投資者,以及紅杉等知名投資機構,目前正在進行新一輪融資并計劃IPO。

GGII的數據顯示,2021年上半年,中航鋰電的動力電池裝機量3.4GWh,市場份額7.33%,僅次于寧德時代、比亞迪(285.400, -14.62,-4.87%)和LG化學,2025年規劃產能超過300GWh,如果產能全部落地,無疑會攤薄寧德時代的市場份額,進而也會影響到資本市場對寧德時代的估值。

因此,寧德時代在無法阻擋同行擴產的情況,利用當前的行業領先優勢融資582億擴產,以保住公司的市場份額和高估值,成為了當前一種利益最大化的選擇。

在碳中和這個全球大主題下,主要國家都在推行新能源汽車,而動力電池作為產業鏈中最關鍵的環節,各個主權國家為了保持自己產業鏈的完整性和安全性,會大力扶持本國的動力電池企業,因此,這是寧德時代在全球擴張過程無法回避的政策風險。

那么,寧德時代能維持自己的市場份額和高估值嗎?

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號