![]() 新能源

新能源

![]() 新能源

新能源

2020年4月份,我國科學家在南海科考期間,在南海首次發現一個約3米長的鯨落,這是我國科學家第一次發現該類型的生態系統,目前國際上發現的鯨落總共不足50處。所謂鯨落,是指鯨魚死亡后落入深海形成的生態系統。在這個過程中,最先是一些浮游生物看到了死去的鯨魚,接著是蝦類、魚類、螃蟹等,它們都以鯨魚為食,最終演化出了一個新的生態系統。

有趣的是,自然界中的奇妙現象正在汽車界上演。汽車行業正迎來大變革,電動化改造了汽車的四肢,智能化革新了汽車的大腦,雖然看起來還同樣是四個輪子上的產物,但汽車產業已在天翻地覆的前夜。

可以說,汽車產業正在上演自然界中鯨落的這一幕,以“蔚小理”為代表的造車新勢力嗅覺最為靈敏,成為最先抵達鯨魚附近的“浮游生物”;而我們愈加清晰地在2021年感知到,新新勢力——智能手機廠商成為第二批,蜂擁而至的玩家。

繼去年華為進軍智能汽車產業后,在今年3月底,小米也宣布造車了。要知道汽車工業跟消費電子基本能上可以說是風馬牛不相及,為什么智能手機廠商紛紛下場造車,那智能手機廠商能否在汽車新生態系統活下來,并發育壯大?

圖1:我國科研人員在南海發現的鯨落生態系統,資料來源:網絡

01

新新勢力入局造車

【1】 艱難掙扎的巨鯨落

在汽車電動化、智能化的“兩化”變革背景下,傳統車企積累數十年的技術傳家寶,幾乎是在一夜之間,沒有了用武之地。

跟每一個衰落主體一樣,后知后覺的傳統車企也被迫開始轉型。

但不是每一種生物都能完成“蛻變”,一次又一次,我們看到傳統車企在智能化轉型中緩慢且消極,層出不窮的“油改電”方案,就是在原來這幅衰老的軀體上修修補補,典型的頭痛醫頭腳痛醫腳。

雖然現在這么說可能還為時尚早,但頹勢盡顯的傳統車企,目前看不到任何新生的機會,更有可能會成為時代更迭下被瓜分的那條大鯨魚。

就以上汽大眾MEB平臺首款純電動車ID.4 X為例,該車今年3月上市,雖然有大眾的背書,銷量卻一點也不“大眾”。根據官方數據,上汽大眾ID.4X的3-5月銷量僅僅只有625輛,922輛和847輛,跟造車新勢力的月銷量比起來簡直云泥之別。

在傳統車企身上野蠻生長的造車新勢力,成為了今日的“小甜甜”,以最近港股上市的小鵬汽車為例,其市值已經超過吉利汽車,要知道,吉利作為自主品牌一哥,年銷超百萬輛,而小鵬汽車目前只有2款車,年銷量還不到吉利的1/10。

危險還在慢慢逼近這些巨鯨們,朝前看,愈加嚴格的雙積分政策是一把巨型枷鎖,將鎖得傳統車企們無法動彈,輾轉騰挪的戰略生存空間日趨狹小。

對新能源行業來說,雙積分政策是巨大的助推劑,但單價不斷上漲的積分,可能成為壓死傳統燃油車企的最后一根稻草。

傳統車企為了最短時間獲得更多新能源積分,不得不考慮生產成本低、放量快的A00級微型電動車,以解燃眉之急。比如長城的歐拉黑白貓,長安汽車(22.600, 0.16, 0.71%)的奔奔EV,奇瑞的eQ1小螞蟻等。而這種近乎飲鴆止渴的被迫改變,只能導致自己在追趕新勢力上,差距越拉越大。

【2】新生態系統初現

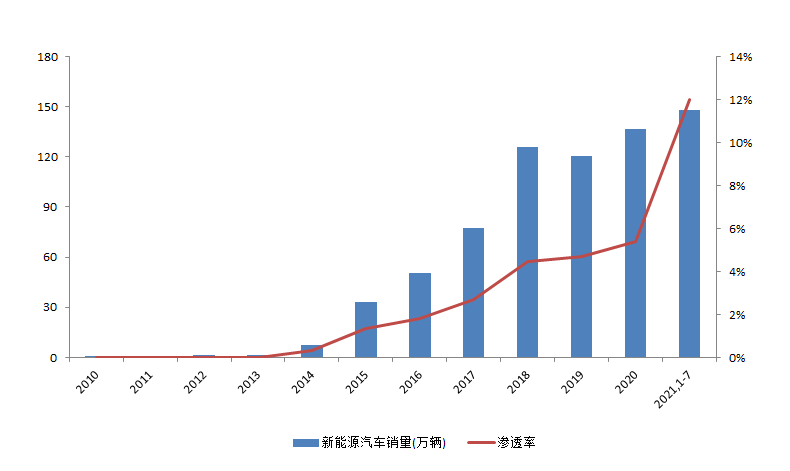

自2018年以來,中國傳統燃油車銷量連續三年下滑,但是新能源汽車市場表現相當亮眼:2020年中國新能源(4.830, 0.28, 6.15%)汽車銷量136.7萬輛,同比增長13.35%,新能源汽車銷量連續三年超過100萬輛,呈持續高速增長趨勢。

根據乘聯會數據,今年1-7月國內新能源乘用車累計銷量147.8萬輛,已超過2020年全年銷量,創下歷史新高,對應新能源汽車滲透率達到12%。

中國的新能源浪潮已經彌散到全球,當前全氣球新能源車的滲透率仍僅僅只有低個位數,隨著續航里程增加、具有產品力的爆款車型集中推出,預計5年后,全球的新能源車滲透率將有望超過20%。

圖2:國內新能源汽車銷量數據,資料來源:中汽協,乘聯會

這離不開電動車生產成本的降低,尤其是電池成本的大幅降低,讓電動車的價格靠近同級別的燃油車。加之續航里程的大幅度提升(市面上主流電動車的續航里程已超過500公里)和公共充電基礎設施的加速建設(政府已將充電樁納入了新基建范圍),有效緩解了電動車主的里程焦慮。最后一點,市面上電動車車型百花齊放,從3萬起步的五菱MINI到比亞迪(289.800, 4.71, 1.65%)漢EV,消費者有了更多的選擇空間。

與此同時,以蔚來、小鵬、理想為代表的造車新勢力這些年不遺余力的宣傳造勢,培育了一大批粉絲,消費者對智能電動汽車的接受度大大提高。根據全國工商聯汽車經銷商商會發布的數據,2021年Q1純電動汽車的個人購買量為32.25萬輛,占當季銷量的74.67%,C端市場已經超過B端市場成為主力購買市場。

新能源汽車從被人詬病都被人追捧,變化好似一夜發生的。其實劇變前產業鏈早已在悄然發力。

這背后滄海桑田般的巨變,最重要的是因為新能源汽車的制造門檻大大降低,方便了各方神圣下場造車:

一是電動車的動力系統由高技術壁壘的發動機和變速箱變成了三電系統,電動車零部件數量較傳統汽油車減少約40%,系統復雜程度降低;二是電動車產業鏈日益成熟,特別是上游產業鏈,供應體系比較完善。就拿動力電池來說,大部分車企都是用的幾家頭部公司的電池,像蔚來的電池就是全部從寧德時代(521.900, 27.79, 5.62%)采購。

未來,造車可能變得比現在更加簡單。像比亞迪電子、立訊精密(38.970, 1.02, 2.69%)、舜宇光學、韋爾股份(271.400, 13.10, 5.07%)等智能手機供應鏈公司已經開始積極布局智能汽車相關零部件的業務。甚至代工模式已經在汽車領域鋪開,今年1月份,富士康與吉利成立合資公司,將為全球汽車企業提供代工服務。(汽車代工,可能成為代工領域的一大劇變,我們將持續關注)

【3】鯨落新生態正在成型

隨著造車新勢力在新能源市場市占率持續攀升,尤其是“蔚小理”這三家造車新勢力,銷量屢創新高,繼蔚來月銷破8000之后,理想小鵬也于上月首次達成單月破8000輛。造車新勢力已經成為鯨落新生態系統中第一批野蠻生長的群體。

同時,造車新勢力正全力以赴的吸收巨鯨們的營養,今年6月份以來小鵬和理想相繼在香港上市,又融到一大筆錢。同時,“蔚小理”正在加速擴張,按照已公布的產能規劃來看,他們普遍規劃了相比目前銷量7-10倍的產能。

圖3:國產造車新勢力在新能源市場市占率,資料來源:交強險、天風證券(注,國產造車新勢力不包括特斯拉)

【4】鯨落生態的新成員蜂擁而至

汽車電動化、智能化浪潮已至,規模達十萬億之巨,當前行業競爭格局未定,不管是傳統車企還是造車新勢力,均未形成壓倒性優勢,有實力的玩家都有機會參與進來分一杯羹。

最近一年,聲音最大,也最讓市場和消費者矚目的,就是智能手機派企業,紛紛登場。

今年3月30日,小米宣布將成立一家全資子公司進軍智能電動汽車業務,首期投資為100億元人民幣,預計未來10年投資額100億美元,將由雷軍親自帶隊。華為則是成立智能汽車解決方案BU,計劃每年投入10億美元用于智能汽車領域,全線自研“全家桶方案”,幫助車企造車。

智能手機派早就對智能汽車領域虎視眈眈。此前我們已在《透視華為智能汽車戰略:這條生命線正面臨哪些“結點”?》中對華為的造車布局做過解析,華為早在2013年就推出車載通訊模塊,進軍車聯網。

也是在這一年,蘋果推出Car play車載智能系統,之后建立泰坦項目開始研發汽車。小米則以財務投資的方式布局汽車領域,小米在2014年投資了地圖廠商凱立德之后又投資了小鵬汽車和未來汽車。

02 新新勢力具備燎原之勢嗎?

現在的新能源汽車市場,雖然熱鬧非凡,但給人一種菜市場的感覺,人頭攢動但是門檻極低。那自然要問了,智能手機派,到底有沒有兩把刷子?

【1】有錢就是硬道理

雖然造電動車相比造傳統燃油車,制造門檻確實低了不少,但造車依然還是一個高投入的行業。即使量產之后,仍然需要投入大量現金持續研發,因為智能化投入非常燒錢,而且自動駕駛不是短期可以達到的,一旦入場就注定是一場長期燒錢的競賽。

當年的造車新勢力也曾一度因為資金問題面臨出局的風險,比如蔚來就是靠著合肥政府的70億戰略投資順利走出了ICU。畢竟造車新勢力只有汽車銷售這一收入,一旦銷售環節出了狀況,現金流就緊張了,所以近些年因資金鏈斷裂宣布破產的企業不在少數。

但智能手機派不用為現金流發愁,各個彈藥充足,都有各自的現金牛業務作為支撐。論資金實力是一家更比一家豪:小米賬上有1080億元現金儲備;華為年營業額8000多億元,光是每年的凈利潤就有600多億元;蘋果就更不用多說,根據其2020年Q4財報數據顯示,蘋果賬上有1918億美元現金(約合人民幣1.26萬億元)。

【2】認知度具有天然優勢智能手機派普遍擁有數量龐大的用戶群體,其中不少忠實粉絲。小米汽車、華為汽車本身就是一個高價值的品牌,他們不需要像蔚來、小鵬當初一樣絞盡腦汁去做宣傳推廣,毫不夸張的說,智能手機派雖然還沒造出車,背后已經有一批潛在的客戶。

所以我們能看到現今的智能手機派跟當年造車新勢力截然不同的處境。在小米官宣造車之后,不少米粉就高呼:你敢造,我敢買。即使華為一直聲稱“不造車”,仍然有很多粉絲期待華為牌汽車的到來。對于蘋果汽車,市場上一直流傳著icar的種種猜想,還只是在造車設想階段,大家就恨不得看到你的實物。

更絕的是,智能手機廠商自帶高流量的線上渠道和完善的線下渠道,你看華為已經在線下門店銷售華為智選賽力斯SF5。智能汽車時代,傳統4S店銷售模式同樣被顛覆,造車新勢力“蔚小理”就已經把主要銷售網點設置在熱門商圈。在這方面講,智能手機廠商已經有了先發優勢。相信小米商城和小米之家的小米汽車也很快會到來。

圖4:華為線下門店展示的賽力斯SF5,資料來源:網絡

【3】更為重要的軟實力

隨著動力電池的技術革新,電動車續航達1000公里是遲早的事情,在下一個十年,車企之間最終比拼的還是智能化水平。簡單說就是,電動化是上半場,智能化是下半場,不具備智能化水平的電動車只能是曇花一現,擁有智能化的汽車企業才可能成長為巨鯨。

汽車作為電子消費產品的屬性越來越強,在智能手機上發生的智能化演進正在智能汽車上同步上演,未來的智能汽車好比是移動的智能終端。智能手機派將延續消費電子的思路和打法延伸到智能汽車領域是水到渠成的。

(1)提升智能化體驗毋庸置疑,智能手機廠商在ICT領域積累更加深厚,對智能化屬性理解、用戶心智的把握更多全面,如何提高智能化體驗,迎合消費者需求本身就是智能手機廠商的看家本領。

在智能機時代,蘋果的IOS操作系統,將軟件和硬件產品高度整合,增加了整個系統的流暢度、穩定性,成為手機界最受歡迎的系統之一。小米基于Android定制了手機操作系統MIUI,截止2020年底,用戶數量達到3.96億。

蘋果、小米之所以能達到這種成績,很大程度上得益于系統的體驗俘獲了用戶心智,并最終形成網絡效應。

具體到智能汽車上面,智能座艙、車機系統、人機交互自然成了關鍵指標。就拿車機系統來說,用戶看中的是系統的流暢性和便利度。智能手機派若憑借自身的優勢提升這些關鍵指標,提升用戶粘性便不是難事了。

(2) 智能化快速迭代

縱觀傳統燃油車行業,車企出一個爆款車型,核心三大件不用做大的改動就可以暢銷數年,所謂的升級新款就是動下前臉,改改內飾、輪轂等。

事實上,可能不為人知,但觸目驚心的事實是,以往傳統車企把80%左右的精力用于供應鏈管理,僅僅只有20%的資源用在新技術的研發和突破。究其原因,內燃機的技術已經很極致了,很難有大的提升,不同車企更多的是比拼成本控制能力。

再看今天的智能汽車,消費者更關注汽車內在的智能化水平,汽車的智能化水平需要不停更新升級才能滿足用戶的需求。就拿智能座艙來說,現在的交互方式正在以觸控為主的方式向語音交互方式轉變,這導致了原來的車機操作系統不匹配,從而導致操作系統需要不停的迭代升級。自然而來的,操作系統升級之后,車機對芯片的要求也會提高(類似Win10系統相比XP系統對硬件有更高的要求)。所以我們能看到智能汽車搭載的汽車芯片算力也呈現指數級別的爆發。

智能汽車的升級跟智能手機的換代如出一轍,智能手機廠商不停推出旗艦機型,手機的芯片幾乎是每年更新升級。當然,這當中也有些區別,智能手機的更新速度比智能汽車更快,而智能汽車比智能手機更加強調安全性。智能手機廠商將造手機的思路放到汽車上面,未來的演繹同樣值得期待。

(3) 打造萬物互聯生態

在智能機時代,蘋果通過自研芯片+IOS操作系統的戰略,打造了手機界最好的生態;小米通過超低利潤(硬件綜合利潤率小于5%)帶來的極致性價比為手段也積累了大量粉絲,打造了包括白電、黑電、小家電在內的IoT硬件生態;華為通過鴻蒙系統打造“1+8+N”生態布局。各家都通過自己的方法,形成了相當穩定的龐大生態圈。

可以暢想,如果智能手機派能夠在汽車行業分得一杯羹,那未來智能手機廠商將會實現手機與車機的無縫切換,智能汽車將會成為繼智能手機后的新場景、新流量入口。華為、小米的智能家居可以與汽車完美融合,打造家居IOT、手機IOT、車載IOT的完整閉環,形成相較于現在更加完整的生態系統。

需要單獨說明的是,汽車智能化的發展過程中,有一方面是一成不變的,即系統安全性和穩定性方面。大家已經習慣了手機死機后就采用重啟的方式,但汽車不行,尤其是到了自動駕駛的時候,卡頓一秒都關乎生命安全。

另外,汽車和手機對芯片和機械零部件的壽命要求也不一樣,手機可能用個兩三年就換了。總之,汽車再怎么發展,其安全性、可靠性的要求,依然占據極其重要的位置。從這方面看,智能手機廠商還需要做更多功課。

電動車鯨落生態已到下半場

不管你是否接受,智能汽車新生態圈正逐漸形成。具體而言,政策的推動和市場內生需求正加速智能汽車的滲透;其次,新生態對跨界者更加友好,將迎來的更多新成員,共同加速生態圈的發展,比如OPPO、VIVO等手機廠商已經開始籌備造車了。

從目前時間點看,現在智能汽車賽道仍處在跑馬圈地的階段,智能汽車行業格局還遠未確定。參照智能機時代的競爭格局,只有具備智能化水平和軟件服務能力,并基于此形成完整生態鏈的車企,才最有望成為新生態圈里的新王。

對智能手機派而言,在其新車型上市初期,能否利用自身的品牌和生態優勢,實現銷量的突破,是至關重要的。畢竟在造車這條賽道上,你在進步,傳統車企和造車新勢力同樣也在進步,作為后發者,智能手機派要想成功必須跑的更快才行。

智能手機面世之后短短幾年就顛覆了功能機時代,但是我們也不能簡單的線性外推,動不動就大談汽車的“諾基亞”時刻就有點過度制造焦慮的感覺,畢竟智能汽車的變革速度比不上當年的智能機時代,即使到達終極形態,想必一輛汽車的更新替換壽命也只有2-3年。

同時,汽車智能化的發展,特別是自動駕駛能力無法一蹴而就,現在跑在前面的并不一定就是贏家。對于后來者,仍然還有成功的機會,智能汽車的鯨落生態,新王可能正在路上。

最重要的是要記住,汽車行業的革新,電動化是上半場,智能化是下半場。一場新的群雄逐鹿大戲,從2021年,就正式拉開帷幕了。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號