![]() 新能源

新能源

![]() 新能源

新能源

2021年4月份以來,光伏上游制造端每月都在上演硅料、硅片、電池片、組件輪番漲價(jià)的固定戲碼。

經(jīng)過6、7月份的僵持,8月份開始,下游的EPC招標(biāo)和組件集采量大幅提高,推動(dòng)上游開工率提升;且8月份的EPC中標(biāo)均價(jià)已經(jīng)提升到4元/W以上,組件中標(biāo)價(jià)格主要集中在1.8元/W以上。

上游驚喜發(fā)現(xiàn):原來下游電站建設(shè)端接受這么高的價(jià)格!

于是,8月中旬以來,光伏上游制造端似乎又進(jìn)入了上半年各環(huán)節(jié)輪流漲價(jià)的怪圈,一次次試探下游電站建設(shè)端的底線。

年化200GW的硅料,仍供不應(yīng)求?

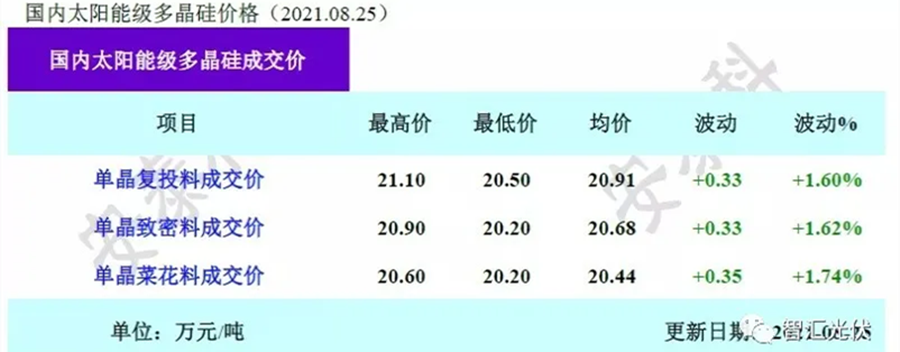

今日,硅業(yè)分會(huì)(安泰科)發(fā)布了本周最新的硅料價(jià)格:

1)國內(nèi)硅料月產(chǎn)量再創(chuàng)新高,達(dá)到4.27萬噸;

2)雖然供應(yīng)再創(chuàng)新高,但仍不及需求持續(xù)增量。

3)因此,單晶復(fù)投料、單晶致密料、單晶菜花料成交均價(jià)漲幅都在1.6%-1.7%。

考慮到瓦克、OCI的海外產(chǎn)量預(yù)期0.73萬噸,全球8月的硅料供應(yīng)預(yù)期5萬噸,創(chuàng)歷史新高,折合硅片約17GW,年化約203GW。

不出意外,下半年國內(nèi)+海外終端的組件需求預(yù)期在80~85GW,年化160~170GW左右。200GW以上的硅料供應(yīng),為什么仍然供不應(yīng)求?

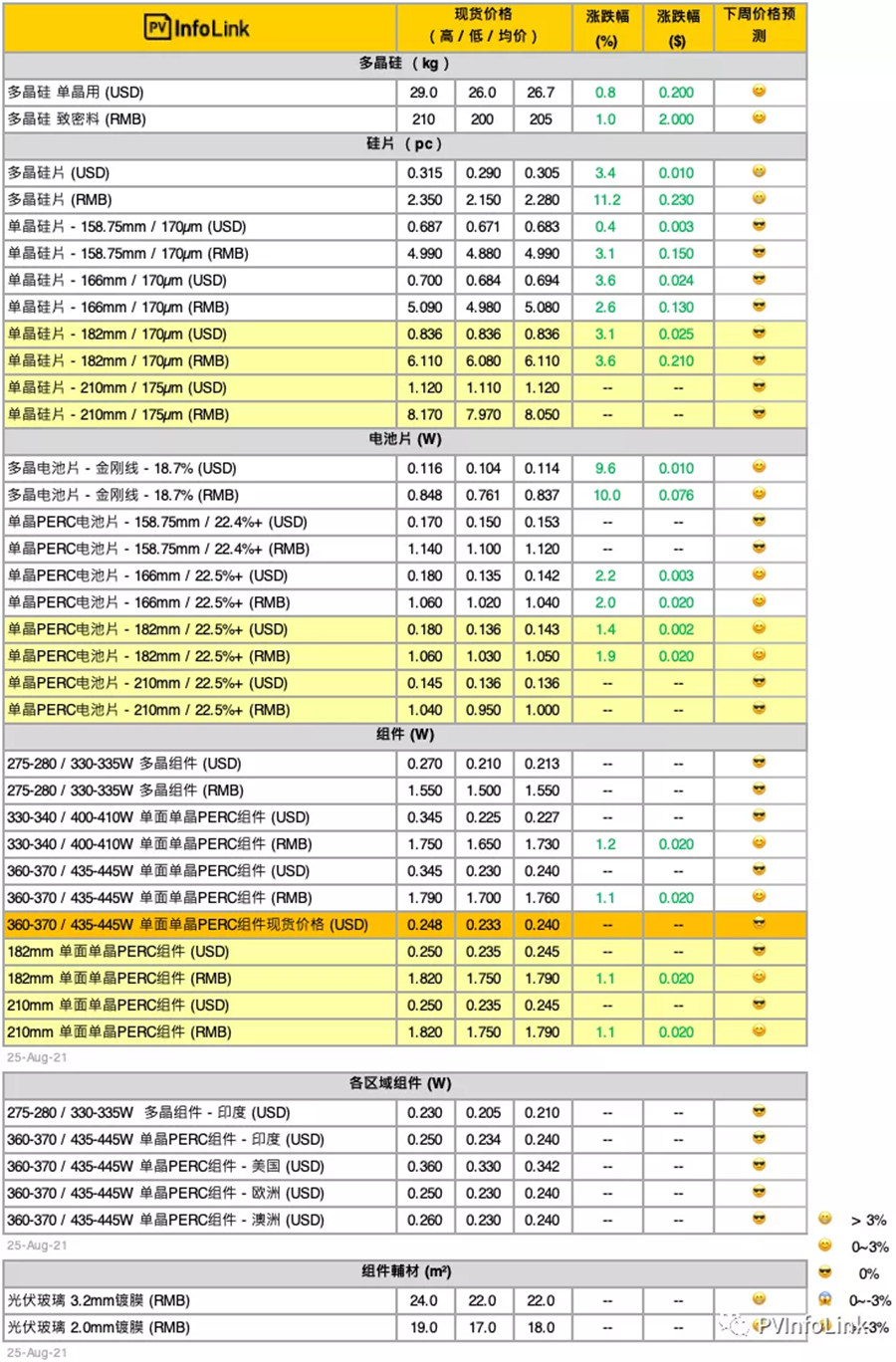

除了硅料價(jià)格上漲之外,硅片價(jià)格也創(chuàng)下今年的歷史新高。

硅片、電池片、組件也在漲價(jià)

8月11日,中環(huán)股份公示了8月單晶硅片的價(jià)格,不同尺寸硅片價(jià)格上漲0.26~0.44元/片,漲幅在5.6%~9.7%之間。

8月19日,隆基股份時(shí)隔兩個(gè)月再次上調(diào)硅片價(jià)格,不同尺寸硅片價(jià)格上漲0.2~0.24元/片,漲幅為4.1%,創(chuàng)下今年以來的硅片價(jià)格新高。

根據(jù)PVInfolink的跟蹤,在硅片上漲的帶動(dòng)下,電池片、組件價(jià)格也出現(xiàn)2分/W的上漲。

光伏上游制造端似乎又進(jìn)入了上半年各環(huán)節(jié)輪流漲價(jià)的怪圈,一次次試探下游電站投資方的底線。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)