![]() 新能源

新能源

![]() 新能源

新能源

多晶硅價(jià)格今年一騎絕塵,讓“擁硅為王”成為2021年光伏行業(yè)中當(dāng)之無(wú)愧的熱詞。

從年初的8萬(wàn)元/噸,短短半年,多晶硅價(jià)格猛漲到7月份最高的22萬(wàn)元/噸,超出了絕大多數(shù)市場(chǎng)人士此前的預(yù)期。

但多晶硅今年上半年爆發(fā)后的輝煌,卻不能掩蓋過(guò)去十年大批企業(yè)倒在這一賽道上的慘烈。

長(zhǎng)達(dá)十年多晶硅市場(chǎng)淘汰賽 已經(jīng)幾乎對(duì)整個(gè)市場(chǎng)進(jìn)行了出清

大浪淘沙后,多晶硅市場(chǎng)截止目前前十大生產(chǎn)企業(yè)已占據(jù)了98%左右的產(chǎn)能,市場(chǎng)大格局已經(jīng)奠定。

從多晶硅現(xiàn)在的生產(chǎn)成本與高昂的市場(chǎng)價(jià)格來(lái)看,這是門(mén)“好生意”。

在預(yù)期中的高額利潤(rùn)誘惑下,今年宣布要進(jìn)軍多晶硅行業(yè)的“新玩家”不在少數(shù):寶豐能源規(guī)劃60萬(wàn)噸產(chǎn)能,分兩期進(jìn)行,青海麗豪規(guī)劃20萬(wàn)噸產(chǎn)能,分三期進(jìn)行;江蘇潤(rùn)陽(yáng)規(guī)劃10萬(wàn)噸,新疆晶諾規(guī)劃10萬(wàn)噸.......

在充分競(jìng)爭(zhēng)的市場(chǎng)經(jīng)濟(jì)下,高利潤(rùn)行業(yè)必然會(huì)引來(lái)眾多新的逐利資本。

未來(lái),火爆并且已充滿新變數(shù)的多晶硅賽道,會(huì)出現(xiàn)既有龍頭企業(yè)強(qiáng)者恒強(qiáng)?還是新進(jìn)玩家彎道超車?

01 “隱秘”的多晶硅:高風(fēng)險(xiǎn)、高門(mén)檻、長(zhǎng)周期行業(yè)

在研討多晶硅賽道未來(lái)誰(shuí)會(huì)勝出前,或許可以先探討一下多晶硅生產(chǎn)企業(yè)凈利率要達(dá)到多少才算合理?

筆者曾與多晶硅行業(yè)內(nèi)中一位大佬面對(duì)面交流。

在回答硅料生產(chǎn)企業(yè)凈利率多少才算合理這個(gè)問(wèn)題時(shí),這位大佬給出了明確的答案:“至少要20%以上”。

對(duì)于對(duì)比現(xiàn)在很多行業(yè),20%以上凈利率是一個(gè)明顯偏高的數(shù)值。

大佬給出的理由很明確也很充分。

首先在整個(gè)光伏產(chǎn)業(yè)鏈中,多晶硅是承擔(dān)了風(fēng)險(xiǎn)最高的一個(gè)生產(chǎn)環(huán)節(jié)。

多晶硅生產(chǎn)本質(zhì)上仍是屬于大化工行業(yè)。

從行業(yè)過(guò)去十多年的歷史看,目前還沒(méi)有一家多晶硅生產(chǎn)企業(yè)沒(méi)有發(fā)生過(guò)安全事故。

例如去年瓦克、協(xié)鑫等知名企業(yè)都未幸免……

多晶硅作為化工生產(chǎn)企業(yè),一旦發(fā)生安全生產(chǎn)事故后,首先對(duì)設(shè)備的檢修及重啟就是一筆不小的開(kāi)支。

其次,安全事故后帶來(lái)的時(shí)間成本。

比如2017年,瓦克美國(guó)田納西州多晶硅工廠爆炸,就一度導(dǎo)致企業(yè)停工時(shí)間超過(guò)8個(gè)月。

最重要的是“人命關(guān)天”。去年瓦克多晶硅工廠爆炸造成了一死四傷,對(duì)生產(chǎn)企業(yè)和受難者家屬都是一場(chǎng)大的災(zāi)難。

多晶硅生產(chǎn)企業(yè)潛在的高風(fēng)險(xiǎn),也讓上游硅料生產(chǎn)在產(chǎn)業(yè)鏈中,有比硅片、電池和組件等環(huán)節(jié)謀取更高利潤(rùn)的理由。

同時(shí),多晶硅生產(chǎn)還是光伏產(chǎn)業(yè)鏈中擴(kuò)產(chǎn)周期最慢、彈性最小的一個(gè)生產(chǎn)環(huán)節(jié)。

從行業(yè)規(guī)律來(lái)看,一個(gè)多晶硅項(xiàng)目從立項(xiàng)到投產(chǎn),平均需要的時(shí)間周期長(zhǎng)達(dá)15-18個(gè)月,并且產(chǎn)能爬坡平均還需要3-6個(gè)月的時(shí)間周期。這意味著一個(gè)多晶硅項(xiàng)目等完全滿產(chǎn),足足需要接近兩年的時(shí)間。

在長(zhǎng)達(dá)近兩年的時(shí)間里,多晶硅都可能會(huì)面臨沒(méi)有現(xiàn)金回流、價(jià)格波動(dòng)大等巨大風(fēng)險(xiǎn)。與此相對(duì)應(yīng),產(chǎn)業(yè)鏈中硅片環(huán)節(jié)只需要14個(gè)月的生產(chǎn)周期,電池環(huán)節(jié)周期更只需要12個(gè)月,組件生產(chǎn)周期的彈性就更大了。

無(wú)論是從化工生產(chǎn)風(fēng)險(xiǎn)因素,還是更長(zhǎng)的生產(chǎn)周期,硅料在整個(gè)光伏產(chǎn)業(yè)鏈中都有理由分配更多的利潤(rùn)。

另外,在當(dāng)前愈加嚴(yán)格的能耗雙控的大環(huán)境下,具備低電價(jià)優(yōu)勢(shì)的新疆、云南、內(nèi)蒙、四川等能源區(qū)域,較高的準(zhǔn)入政策門(mén)檻也在限制新增硅料產(chǎn)能的進(jìn)入,這同樣將加大硅料生產(chǎn)環(huán)節(jié)新進(jìn)入者的生存難度和生產(chǎn)成本。

02 多晶硅賽道的決賽圈:五大選手爭(zhēng)雄

討論誰(shuí)是多晶硅賽道真正的王者前,首先要對(duì)每一家多晶硅廠商致敬。

如果不是多年來(lái)眾多多晶硅企業(yè)前仆后繼地在這個(gè)行業(yè)里默默耕耘,堅(jiān)持不懈,多晶硅的生產(chǎn)成本不可能有過(guò)去十年大幅下降90%以上的奇跡。

活著和退出市場(chǎng)的企業(yè)都是這個(gè)行業(yè)的英雄。

但現(xiàn)實(shí)殘酷的市場(chǎng)競(jìng)爭(zhēng)下,真正能登上多晶硅“王座”的企業(yè)只能有一家。就像奧運(yùn)會(huì)每個(gè)比賽項(xiàng)目,最后金牌的得主只有一家參賽選手一樣。

“欲戴王冠,必承其重”,過(guò)去十年,多晶硅企業(yè)整體上可以說(shuō)都是苦過(guò)來(lái)的,熬到現(xiàn)在才有了今天市場(chǎng)厚積薄發(fā)的光鮮。

多晶硅賽道的“決賽圈”參與者目前可以說(shuō)由5家企業(yè)組成,分別是四川永祥、新疆大全、保利協(xié)鑫、新特能源和東方希望。整體市場(chǎng)占據(jù)份額已超過(guò)80%。

這5家企業(yè)目前都是年產(chǎn)能在5萬(wàn)噸以上的國(guó)內(nèi)多晶硅企業(yè)。

如果說(shuō)田徑之王,“百米飛人”大戰(zhàn)比拼的是速度,那么在多晶硅賽道上比拼的就是產(chǎn)能、擴(kuò)產(chǎn)速度、成本管控、產(chǎn)品品質(zhì)以及獲取訂單方面的綜合能力,甚至還有對(duì)技術(shù)的know-how等維度。

可以說(shuō),多晶硅賽道上最后的“王者”,一定要在多個(gè)方面勝出,才能配得上 “王者”的桂冠。

首先來(lái)說(shuō)說(shuō)保利協(xié)鑫

在多晶硅前五強(qiáng)選手中,保利協(xié)鑫可以說(shuō)是一個(gè)神秘的“混血兒”。

保利協(xié)鑫目前同時(shí)擁有1萬(wàn)噸的顆粒硅產(chǎn)能和8萬(wàn)噸的改良西門(mén)子法產(chǎn)能,單晶占比92%(興業(yè)證券研報(bào))。

未來(lái)在顆粒硅與上機(jī)數(shù)控聯(lián)姻,計(jì)劃擴(kuò)產(chǎn)超過(guò)30萬(wàn)噸,保利協(xié)鑫是目前唯一在顆粒硅技術(shù)路線上下了重注的多晶硅企業(yè)。

協(xié)鑫的現(xiàn)有產(chǎn)能和規(guī)劃產(chǎn)能分布在江蘇徐州、新疆、內(nèi)蒙和四川樂(lè)山,產(chǎn)能分布區(qū)域比較多元,且都是電價(jià)有比較優(yōu)勢(shì)的地方。

從光伏業(yè)協(xié)會(huì)公布產(chǎn)量數(shù)據(jù)看,協(xié)鑫去年顆粒硅的產(chǎn)量?jī)H有4000噸,西門(mén)子法多晶硅產(chǎn)量7.1萬(wàn)噸,綜合產(chǎn)能利用率達(dá)到83%。

為什么說(shuō)保利協(xié)鑫是個(gè)神秘的賽道選手呢,截止目前,協(xié)鑫2020年的年報(bào)至今尚未公開(kāi)披露。所以現(xiàn)在找不到協(xié)鑫最新的生產(chǎn)成本數(shù)據(jù)。

據(jù)行業(yè)相關(guān)人士評(píng)價(jià),目前協(xié)鑫的生產(chǎn)成本對(duì)比其它幾家大廠并沒(méi)有太大的成本優(yōu)勢(shì)。

根據(jù)前面的分析,未來(lái)較長(zhǎng)時(shí)間里顆粒硅替代西門(mén)子法成為主流技術(shù)的可能性很小。

曾經(jīng)登上多晶硅“王者寶座”的協(xié)鑫,目前無(wú)法繼續(xù)保持這一榮譽(yù)。

東方希望是2013年才進(jìn)入多晶硅行業(yè)的“新秀”

東方希望目前產(chǎn)能6萬(wàn)噸,主要分布在新疆昌吉,單晶占比75%(興業(yè)證券研報(bào))。

2020年,東方希望產(chǎn)量達(dá)到4萬(wàn)噸。2022年有望新增產(chǎn)能3萬(wàn)噸,總產(chǎn)能將達(dá)到9萬(wàn)噸(光伏行業(yè)協(xié)會(huì)數(shù)據(jù))。

雖然東方希望“資歷”看起來(lái)比較淺,但眾所周知,它在電解鋁行業(yè)里的成功足以讓它有底氣殺入多晶硅這片“紅海”。

因?yàn)闁|方希望目前并不是公開(kāi)上市公司,并沒(méi)有可靠的公開(kāi)生產(chǎn)成本數(shù)據(jù)供外界參考。

外界評(píng)價(jià)也許是在項(xiàng)目設(shè)計(jì)上走了些彎路,東方希望目前的產(chǎn)能總是拉不滿。

從側(cè)面上看,這也許是個(gè)經(jīng)驗(yàn)的問(wèn)題。

多晶硅生產(chǎn)基地一旦開(kāi)建,設(shè)備一旦進(jìn)場(chǎng),就很難有回頭的機(jī)會(huì)。

后期哪怕再通過(guò)技改彌補(bǔ)不足,也會(huì)浪費(fèi)大量的時(shí)間成本和資金成本。在多晶硅賽道上彈性和容錯(cuò)率非常低。

行業(yè)內(nèi)時(shí)常有人拿東方希望的例子來(lái)說(shuō)明多晶硅門(mén)檻很高,的確多晶硅的生產(chǎn)流程并沒(méi)有外界想象的那么簡(jiǎn)單。

哪怕如東方希望已經(jīng)是很優(yōu)秀的企業(yè),但仍然還需要時(shí)間來(lái)打磨“內(nèi)功”。

當(dāng)然東方希望也有它不可忽略的優(yōu)勢(shì),比如25萬(wàn)噸的金屬硅產(chǎn)能以及自備電廠。

整體上看,東方希望的“天賦上限”很高。

今年5月,東方希望與寧夏政府簽訂了戰(zhàn)略合作協(xié)議。其中一期以25萬(wàn)噸/年多晶硅為主體,配套建設(shè)20萬(wàn)噸/年工業(yè)硅、電子級(jí)高純晶硅等項(xiàng)目,預(yù)計(jì)總投資300億元。項(xiàng)目建成達(dá)產(chǎn)后年產(chǎn)值可達(dá)300億元,項(xiàng)目總體規(guī)劃為40萬(wàn)噸多晶硅。

雖然東方希望目前沒(méi)法“稱王”,但無(wú)疑是多晶硅賽道上的一匹“黑馬”。

第三個(gè)登場(chǎng)的選手新特能源

目前新特已在新疆證監(jiān)局輔導(dǎo)備案,聘請(qǐng)了廣發(fā)、信永中和、國(guó)浩“三駕馬車”為IPO保駕護(hù)航。

8月12日,新特能源在港股市場(chǎng)剛完成10.17億港元的增發(fā),用于內(nèi)蒙古10萬(wàn)噸的多晶硅項(xiàng)目。

新特的實(shí)力不容小覷。作為特變電工的控股子公司,目前多晶硅產(chǎn)能已達(dá)到7.2萬(wàn)噸。根據(jù)新特能源最新的半年報(bào)顯示,2022年一季度有望投產(chǎn)3.4萬(wàn)噸新產(chǎn)能,另外內(nèi)蒙古10萬(wàn)噸產(chǎn)能有望明年年底釋放,屆時(shí),新特能源總產(chǎn)能將在2022年超過(guò)20萬(wàn)噸。

新特能源內(nèi)蒙的10萬(wàn)噸完全釋放可能要等到2023年,目前單晶占比90%(興業(yè)證券研報(bào))。

天風(fēng)國(guó)際4月發(fā)布的研報(bào)里顯示,新特能源2020年的生產(chǎn)成本在4.86萬(wàn)元/噸。

但今年上半年新特能源多晶硅銷量3.54萬(wàn)噸,多晶硅板塊收入35.32億元,毛利15.89億元。

以此估算,新特一季度的全成本快接近5.5萬(wàn)元/噸了,顯然和去年的水平相比,成本在不降反增。

新特的管理層給出了解釋,“上半年多晶硅訂單執(zhí)行量比較高,冷氫化供應(yīng)量不夠,導(dǎo)致老產(chǎn)能產(chǎn)量不足,包括還有電網(wǎng)限電等原因。”

解釋似乎是合情合理。但也可以看出新特的成本管控還有待加強(qiáng)。

從目前下游獲取訂單的能力來(lái)看,新特手握隆基、晶澳、上機(jī)和高景的長(zhǎng)單。

內(nèi)蒙10萬(wàn)噸的項(xiàng)目也是和晶科、晶澳聯(lián)姻,未來(lái)幾年正常情況下新特并不愁銷量。

整體來(lái)看新特?cái)U(kuò)產(chǎn)的節(jié)奏,獲取訂單的能力以及生產(chǎn)成本等幾個(gè)維度上,在多晶硅賽道第一梯隊(duì)里,新特可以稱得上是中規(guī)中矩。

最后壓軸出場(chǎng)的是通威和大全

可以說(shuō)這兩家多晶硅賽道上的選手是最有“冠軍相”的兩家企業(yè)。

通威和大全被認(rèn)為目前多晶硅行業(yè)里公認(rèn)成本管控最好的兩家企業(yè),而且也是多晶硅賽道里中目前僅有兩家市值突破1000億大關(guān)的企業(yè)。通威目前市值突破2500億大關(guān),大全在1000億—2000億之間。

首先來(lái)對(duì)比一下兩家企業(yè)的基本情況:

在簽約方面,從光伏業(yè)協(xié)會(huì)整理的數(shù)據(jù)來(lái)看,通威有隆基,天合,晶科,中環(huán)的長(zhǎng)單,大全也有上機(jī),晶澳,天合的長(zhǎng)單。

今年以來(lái)市場(chǎng)硅料供不應(yīng)求,作為頭部多晶硅企業(yè)連庫(kù)存都沒(méi)有,產(chǎn)品不缺銷路。

整體上2020年兩家企業(yè)的產(chǎn)能利用率都超過(guò)了100%。從擴(kuò)產(chǎn)角度看,通威樂(lè)山二期5萬(wàn)噸和保山一期5萬(wàn)噸預(yù)計(jì)在今年年底投產(chǎn),明年產(chǎn)能全面釋放。包頭二期5萬(wàn)噸預(yù)計(jì)在明年下半年投產(chǎn)。

大全能源3.5萬(wàn)噸項(xiàng)目預(yù)計(jì)在今年年底投產(chǎn),明年產(chǎn)能全面釋放。

從長(zhǎng)遠(yuǎn)的產(chǎn)能規(guī)劃來(lái)看,7月份通威公告了未來(lái)將在樂(lè)山新增投資20萬(wàn)噸多晶硅,項(xiàng)目分兩期各10萬(wàn)噸進(jìn)行,一期預(yù)計(jì)2022年年底投產(chǎn)。

大全也在最新的電話會(huì)里提到,爭(zhēng)取未來(lái)3年的產(chǎn)能年均增長(zhǎng)率為50%,2024年達(dá)到27萬(wàn)噸。但目前還沒(méi)看到大全具體新項(xiàng)目的選址。

這里有個(gè)細(xì)節(jié),通威明年要投出來(lái)的項(xiàng)目都是5萬(wàn)噸級(jí)別,甚至未來(lái)已經(jīng)準(zhǔn)備邁向10萬(wàn)噸級(jí)別。而大全明年新增產(chǎn)能是3.5萬(wàn)噸級(jí)別的,跟通威包頭一期的規(guī)模類似。

多晶硅項(xiàng)目的產(chǎn)能設(shè)計(jì)非常嚴(yán)謹(jǐn),產(chǎn)能越大對(duì)應(yīng)的生產(chǎn)風(fēng)險(xiǎn)越高,并且對(duì)設(shè)備的控制難度越高。

從整體調(diào)查數(shù)據(jù)看,通威是目前國(guó)內(nèi)多晶硅行業(yè)第一個(gè)上5萬(wàn)噸產(chǎn)能的,并且產(chǎn)能利用率一直保持領(lǐng)先。

如果以這個(gè)邏輯出發(fā),通威對(duì)于技術(shù)的know-how稱得上是目前國(guó)內(nèi)多晶硅企業(yè)的標(biāo)桿。

有意思的是,甚至今年宣布要新進(jìn)入多晶硅行業(yè)的青海麗豪和潤(rùn)陽(yáng)也宣布每期先上的5萬(wàn)噸的產(chǎn)能。

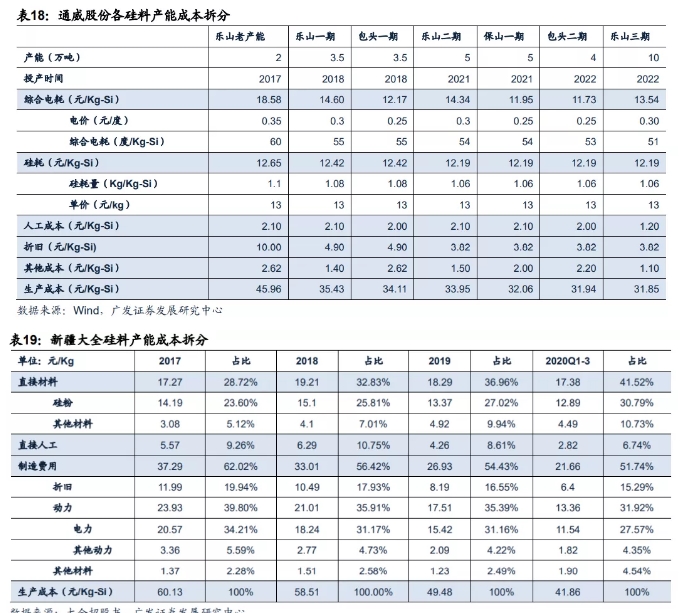

接著看評(píng)價(jià)多晶硅賽道選手的重頭戲,關(guān)于通威和大全的生產(chǎn)成本。

根據(jù)廣發(fā)證券7月的研報(bào),在硅耗方面,兩家現(xiàn)有產(chǎn)能的差距不是很大。

但在綜合電耗方面,通威明顯更勝一籌。

大全最新的電話會(huì)議上,負(fù)責(zé)人提到大全目前的平均電耗61Kwh/Kg-Si,而通威在之前對(duì)外的交流中提到目前的平均電耗是55Kwh/Kg-Si。相當(dāng)于大全明年的電耗目標(biāo)通威在今年就實(shí)現(xiàn)了。

根據(jù)筆者了解的情況來(lái)看,通威在冷氫化轉(zhuǎn)換效率和還原效率上都比大全高一點(diǎn)。

另外,在蒸汽的使用量上,通威比大全少。而大全的電價(jià)成本比通威略有優(yōu)勢(shì),但這種優(yōu)勢(shì)在未來(lái)也許會(huì)越來(lái)越小。原因在于大全產(chǎn)能的分布太單一,都在新疆。

而新疆主要以火電為主,并不是清潔能源。未來(lái)碳足跡追蹤可能會(huì)帶來(lái)新的“隱形”的成本,這取決于未來(lái)政策的導(dǎo)向。

目前通威僅有包頭的部分產(chǎn)能能源來(lái)源是火電,其余的主要產(chǎn)能都在水電資源豐富的四川,云南區(qū)域。

近期,兩家企業(yè)最新的半年報(bào)也公開(kāi)披露。

通威2021年上半年的平均生產(chǎn)成本只有3.65萬(wàn)元/噸,而大全2021年上半年的平均生產(chǎn)成本達(dá)到了4.15萬(wàn)元/噸。兩家企業(yè)在生產(chǎn)成本上的差距,從2020年的8%左右進(jìn)一步拉大到接近14%。

巧合的是,硅片環(huán)節(jié)兩巨頭隆基和中環(huán)在拉棒和切片環(huán)節(jié)的效益成本差也是10%-15%。

如果說(shuō)多晶硅賽道上堪稱優(yōu)秀的大全跟通威綜合對(duì)比都沒(méi)有優(yōu)勢(shì)的話,那上述其他幾家企業(yè)的差距更明顯。

從產(chǎn)能,擴(kuò)產(chǎn)速度,成本管控,單晶占比,獲取訂單的能力,以及對(duì)技術(shù)的know-how來(lái)看,通威可以稱得上是真正名副其實(shí)的“六邊形戰(zhàn)士”。

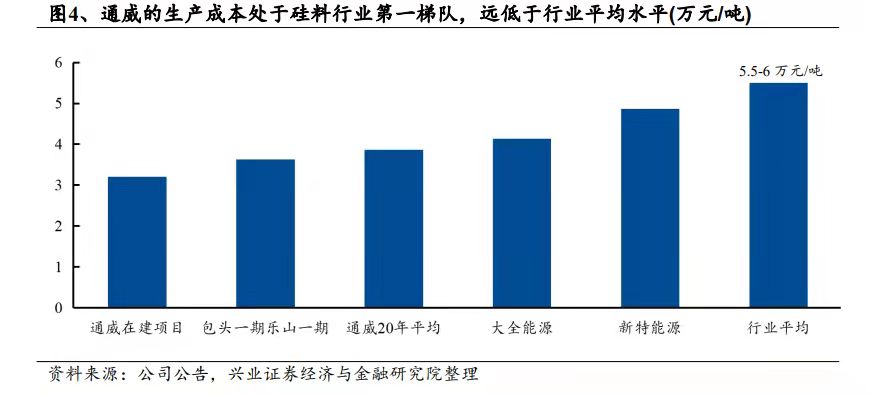

特別是在以降本增效為主旋律的多晶硅賽道上,通威已經(jīng)做到了極致。

通威每噸不到4萬(wàn)元的生產(chǎn)成本數(shù)據(jù),是其他企業(yè)難以達(dá)到的。

多晶硅賽道的王者非通威莫屬。

03 尾聲:預(yù)判多晶硅價(jià)格未來(lái)走勢(shì)

如果關(guān)注光伏產(chǎn)業(yè)的人有十個(gè)人關(guān)注多晶硅生產(chǎn)環(huán)節(jié),那么十個(gè)人估計(jì)都會(huì)問(wèn)未來(lái)硅料價(jià)格走勢(shì)。

雖然這不是本篇文章討論的重點(diǎn),但還是想?yún)R集一些市場(chǎng)上的主流觀點(diǎn)供讀者參考。

從目前供需關(guān)系上看,硅料價(jià)格也許短期會(huì)有所回調(diào)或者震蕩,但未來(lái)較長(zhǎng)時(shí)間不可能再回落到去年的低迷狀態(tài)。

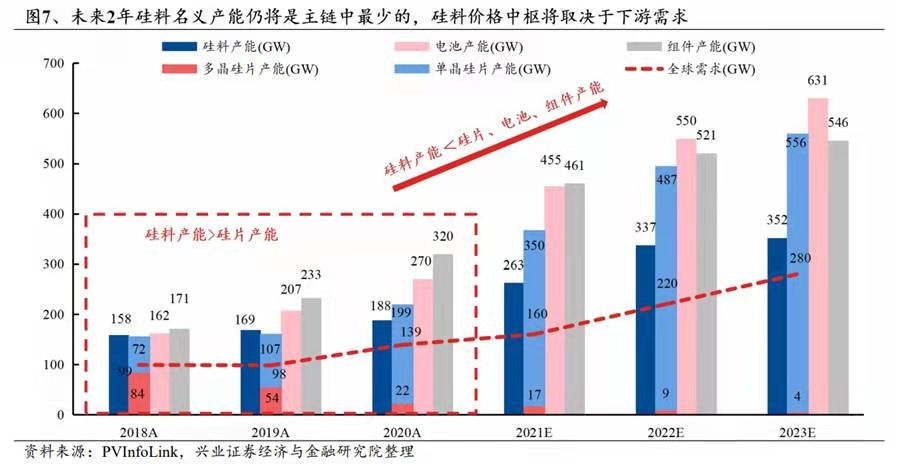

市場(chǎng)已經(jīng)清晰的展現(xiàn)出硅料下游的硅片擴(kuò)產(chǎn)的“瘋狂”。今年下半年高景、京運(yùn)通、上機(jī)都會(huì)有新產(chǎn)能出來(lái),硅料的下游硅片屆時(shí)肯定會(huì)“熱鬧非凡”。

而今年下半年根本沒(méi)有硅料的新增產(chǎn)能釋放,通威的兩個(gè)5萬(wàn)噸項(xiàng)目和大全的3.5噸項(xiàng)目今年年底前都還在爬坡。興業(yè)證券的研報(bào)也顯示未來(lái)兩年,硅料的名義產(chǎn)能仍將是光伏產(chǎn)業(yè)鏈最少的擴(kuò)產(chǎn)。

從行業(yè)專業(yè)人士預(yù)判來(lái)看,明年硅料的價(jià)格可能會(huì)運(yùn)行在9-18萬(wàn)元/噸的價(jià)格區(qū)間。

大全近期在硅料形勢(shì)解讀會(huì)議上也反復(fù)強(qiáng)調(diào),明年硅料產(chǎn)能還是存在不足,終端需求對(duì)于硅料產(chǎn)能影響不大。而硅料景氣周期的下行不可能在在2022年出現(xiàn),大概率是在2024年。

同時(shí),目前分析師們對(duì)于明年的硅料價(jià)格仍比較樂(lè)觀。畢竟誰(shuí)也沒(méi)預(yù)料到今年硅料價(jià)格會(huì)突破20萬(wàn)元大關(guān)。

俗話說(shuō)神仙難斷寸玉,多晶硅未來(lái)的價(jià)格判斷充滿挑戰(zhàn),但預(yù)計(jì)未來(lái)一年硅料價(jià)格仍在高位寬幅震蕩的趨勢(shì)被目前市場(chǎng)所公認(rèn)。

多晶硅的“江湖”從來(lái)都不落寞,“前人種樹(shù),后人乘涼”的佳話仍在傳承。

在國(guó)家“雙碳”新戰(zhàn)略下,光伏“大時(shí)代”已然來(lái)臨。經(jīng)過(guò)十多年的努力奮斗,中國(guó)多晶硅企業(yè)已經(jīng)整體崛起,在行業(yè)領(lǐng)域已居于世界領(lǐng)先地位。

展望未來(lái),中國(guó)多晶硅企業(yè)有望繼續(xù)書(shū)寫(xiě)傳奇,為人類清潔能源革命持續(xù)作出重大貢獻(xiàn)。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)