![]() 新能源

新能源

![]() 新能源

新能源

有色金屬板塊火了,火得很徹底。

上周,伴隨著有色金屬板塊的大漲,海通國際一份《中國有色金屬:決戰元素周期表》的研報也跟著出圈了。在研報的開頭,研究員這樣寫道:“每個產業都與各式各樣的元素產品密切相關,放眼元素周期表全局,了解各元素主要產品的產值,有助于把握市場變化格局和追蹤市場動態。”

當下,新能源電動汽車當仁不讓是一條性感賽道,而其上游的鋰電池又是目前新能源汽車主流的動力系統。元素周期表上鋰的一舉一動自然也就牽動著無數投資者的心。昨日,A股鋰王贛鋒鋰業漲停,股價再創歷史新高,市值突破3100億元,港股也收漲超7%。公司趁熱打鐵,于昨日晚間披露了上半年的業績。今日,贛鋒鋰業A股盤中漲逾3.5%,收漲1.86%報220元/股;港股收漲2.87%報179.2元/股。

過去半年,贛鋒鋰業的A股股價從3月低位至今漲幅超143%,港股股價漲幅也逾83%。截至上半年期末,普通股股東總數近18.46萬戶,半年內增長81%。被諸多投資者擁躉的贛鋒鋰業,究竟吸引點在哪兒?

供需不衡,量價齊升

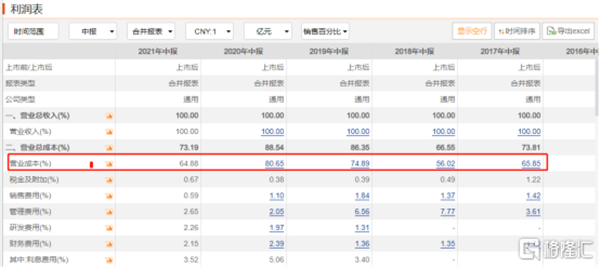

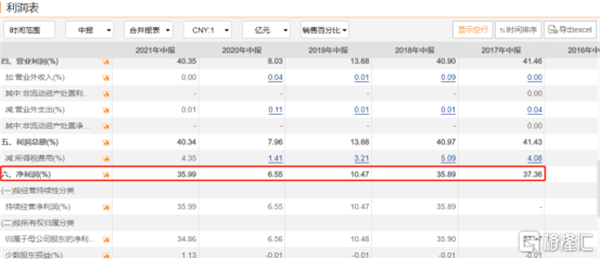

上半年,贛鋒鋰業實現營業收入40.64億元,同比增長70.27%;歸母凈利潤14.17億元,同比增長805.29%。雖然受疫情影響,去年同期增速的基數較低,但與2019年上半年同期21%的營收增速與-64.67%的歸母凈利潤增速相比,公司上半年的業績可謂是亮眼。

其中,公司二季度實現營收24.58億元,同比增長87.87%,環比增長52.94%;實現歸母凈利潤9.41億元,同比增長532.35%, 環比增長97.56%。

公司上半年毛利率達到35.12%,比去年同期19.35%的毛利率約增加15個百分點;凈利率為35.99%,基本回到2017年、2018年的水平。

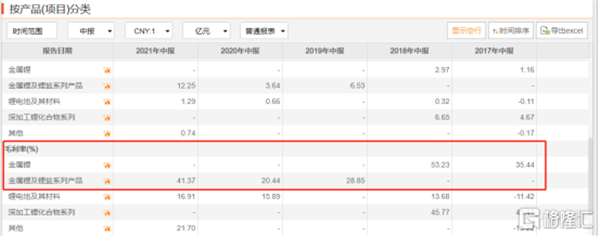

具體業務來看,金屬鋰及鋰鹽系列產品在收入構成中占比最大,達到72.85%,上半年實現營收29.61億元,同比增長66.07%;鋰電池及其材料實現營收7.64億元,同比增長84.27%。毛利率方面,金屬鋰及鋰鹽系列產品業務的毛利率達到41.37%,同比大增102%。

同時,金屬鋰及鋰鹽系列產品業務也公司貢獻了超85%的利潤。可以說,贛鋒鋰業上半年業績的大幅增長得益于金屬鋰及鋰鹽系列產品的量價齊升。

量方面,受益于新能源汽車需求的大幅增長,作為目前主流電池的鋰電池需求也跟著飆升。

據工信部數據,今年1-6月份,中國新能源汽車的產銷量分別完成了121.5萬輛和120.6萬輛,同比增加了兩倍,與2019年全年的產銷量基本持平。此前,中汽協預測的數據是2021年全年新能源汽車的銷量達到180萬輛,同比增長76%。就上半年新能源汽車的產銷數據來看,明顯超出預期。

在新能源電動汽車的成本中,動力系統占比50%,其中鋰電池又占比76%。鋰電池中的正極材料與電解液分別占比45%與10%,而這兩項材料都需要用到鋰這種原料。新能源汽車銷量大幅增長,也就順勢提升了對鋰的需求量。

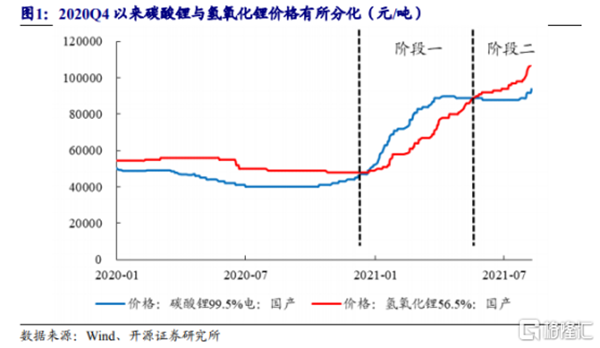

價方面,因為下游新能源電動汽車超預期的爆發增長,而下游產能供給又不足,上半年鋰價漲幅驚人,全球鋰ETF上半年漲幅超過24%。據開源證券數據,上半年國產碳酸鋰的價格從7.28萬元/噸左右上漲至12.9萬元/噸左右,漲幅約77.2%;國產氫氧化鋰則從50000元/噸上漲至100000元/噸,漲了一倍。

需求大增,而供給產能不足,在供需關系不平衡的狀態下,贛鋒鋰業鋰金屬及鋰鹽系列產品的營收與毛利率自然也跟著大增。

瘋狂買礦,意欲何為

目前,贛鋒鋰業已經形成年產電池級碳酸鋰4.05萬噸,年產電池級氫氧化鋰8.1萬噸,年產金屬鋰2000噸的產能。但贛鋒鋰業對這樣的產能似乎并不滿足,從年初至今,公司便通過收并購屯了5次礦。

2月,贛鋒鋰業稱其董事會同意全資子公司上海贛鋒以不超過2400五年英鎊增持英國鋰礦公司Bacanora;3月,斥資14.7億元人民幣收購伊犁鴻大100%股權,間接持有五礦鹽湖有限公司49%的股權;5月,又以不高于1.9億英鎊對Bacanora公司所有已發行股份進行要約收購,將其旗下位于墨西哥的鋰黏土Sonora項目收入囊中。6月,公司稱擬以自由資金1.3億美元的價格收購荷蘭SPV公司50%的股權,獲得旗下Goulamina鋰輝石精礦50%的包銷權;7月,同意全資子公司贛鋒國際或其全資子公司對加拿大Millennial公司進行要約收購。

在短時間內這樣大手筆快速買礦,贛鋒鋰業的舉動看似瘋狂,實則是瞄準了未來新能源電動汽車需求仍然會快速增長,從而帶動上游鋰原料市場的趨勢,先下手為強,加足馬力跑馬圈地屯礦。

作為典型的周期性行業,鋰原料的需求受到下游消費端的很大影響。2017年,以比亞迪為首的新能源汽車市場曾有過一段小高光時刻,帶動了上游鋰產能的擴張。但好景不長,當時的新能源汽車市場并沒有形成可持續的巨大需求,也因此造成了隨后兩年鋰原料的產能過剩積壓,為解決經營壓力,全球鋰礦不得不減少產能供應。這點從贛鋒鋰業2017年至2020年的業績變化中也可窺見。

不過,自去年下半年爆發的這波新能源汽車市場需求,具備了可持續的高成長性。一方面是技術相對更加成熟,另一方面則是“碳中和”、“碳達峰”政策的推動。據民生證券預測,未來國內與全球的新能源汽車年復合增長率分別為33%和34%,將帶動國內與全球的動力電池未來五年內的年復合增長率分別達到40%與43%。

中金公司表示,在全球汽車電動化的趨勢下,預計全球鋰需求有望從2021年的42萬噸增值2025年的154萬噸LCE,年復合增長率達38%,鋰供需有望逐步走向緊張。鋰原料的周期性也將被熨平。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號