![]() 新能源

新能源

![]() 新能源

新能源

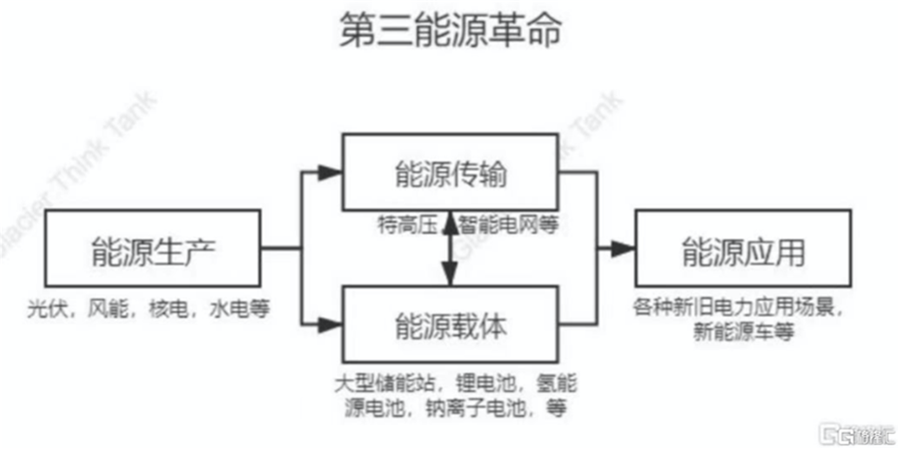

可以說(shuō),過(guò)去及未來(lái)相當(dāng)長(zhǎng)的一段時(shí)間,我們會(huì)圍繞這個(gè)圖進(jìn)行投資,從能源生產(chǎn)端到能源消納端,再到中間的能源傳輸和能源載體。不同的是,不同的時(shí)點(diǎn),市場(chǎng)關(guān)注的方向不同而已。

風(fēng)電今天變成了市場(chǎng)大熱門(mén),在wind的概念板塊中,以9.78%的漲幅排名市場(chǎng)第一,整個(gè)板塊28只個(gè)股,17只釘在了漲停板上。

從消息的角度,全球前五大風(fēng)機(jī)制造商之一的西門(mén)子歌美颯首席執(zhí)行官Andreas Nauen接受媒體采訪時(shí)表示,將暫停在中國(guó)的風(fēng)機(jī)銷(xiāo)售業(yè)務(wù),并在全球范圍內(nèi)漲價(jià)5%。Nauen表示,和許多西方其他整機(jī)供應(yīng)商一樣,西門(mén)子歌美颯在中國(guó)本土整機(jī)商崛起后,競(jìng)爭(zhēng)力已大不如前。因此,中國(guó)市場(chǎng)已經(jīng)不是的西門(mén)子歌美颯關(guān)注的重點(diǎn),同時(shí)正在考慮放棄的還有俄羅斯和土耳其市場(chǎng)。

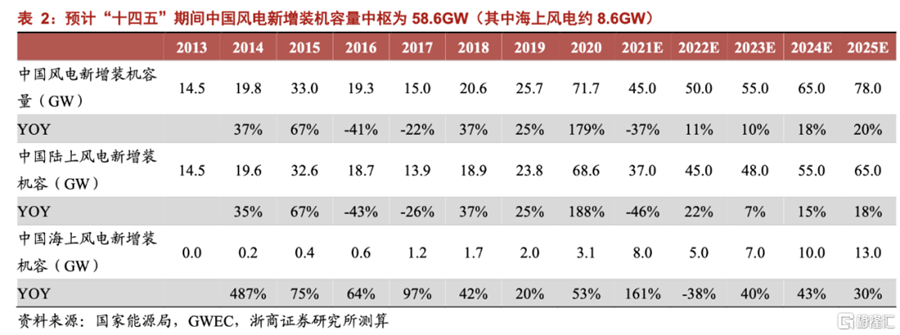

另外一個(gè),中國(guó)正在規(guī)劃風(fēng)電光伏大基地項(xiàng)目,預(yù)計(jì)整體總量為400GW,預(yù)計(jì)有一半的規(guī)模將在十四五建成,這是繼整縣推進(jìn)之后,新能源國(guó)家的又一重大規(guī)劃,將推動(dòng)中國(guó)新能源項(xiàng)目建設(shè)再上新臺(tái)階,預(yù)計(jì)十四五年均新增裝機(jī)將從100GW上調(diào)到130-150GW,比預(yù)期提升30%-50%。其中預(yù)計(jì)風(fēng)電光伏各占一半,另有少量光熱項(xiàng)目。

這兩個(gè)消息也是引爆今天市場(chǎng)的一個(gè)導(dǎo)火索。

今天看了下風(fēng)電的行業(yè)情況

行業(yè)空間,未來(lái)的世界肯定是可再生能源的,這個(gè)肯定沒(méi)錯(cuò),而可再生能源的幾個(gè)種類(lèi),水電資源稟賦的天花板很明顯,核電生物能等等這些也無(wú)法上量,唯二能夠大規(guī)模上量的,只有光伏和風(fēng)電。

風(fēng)電的行業(yè)空間,在2022-2025年大概平均年復(fù)合的新增裝機(jī)容量增速大概是15%

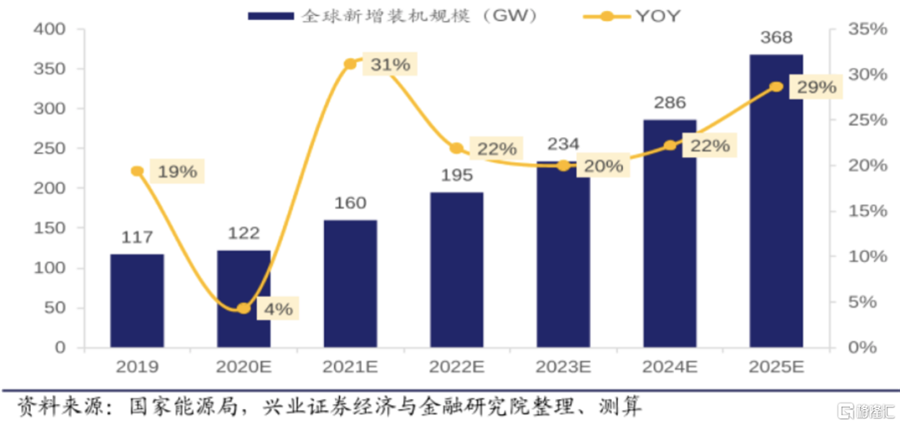

15%按理說(shuō)是個(gè)很高的增速,但是和光伏比下,就稍微低一點(diǎn),光伏預(yù)計(jì)未來(lái)幾年的年復(fù)合增速在25%,保守一點(diǎn),也在20%之上。

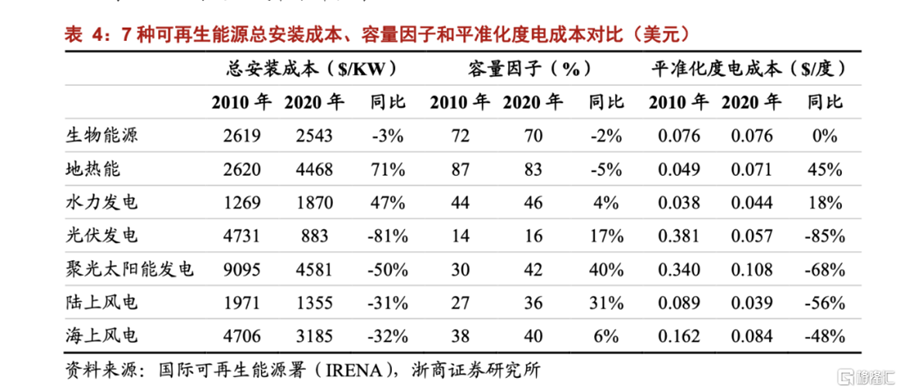

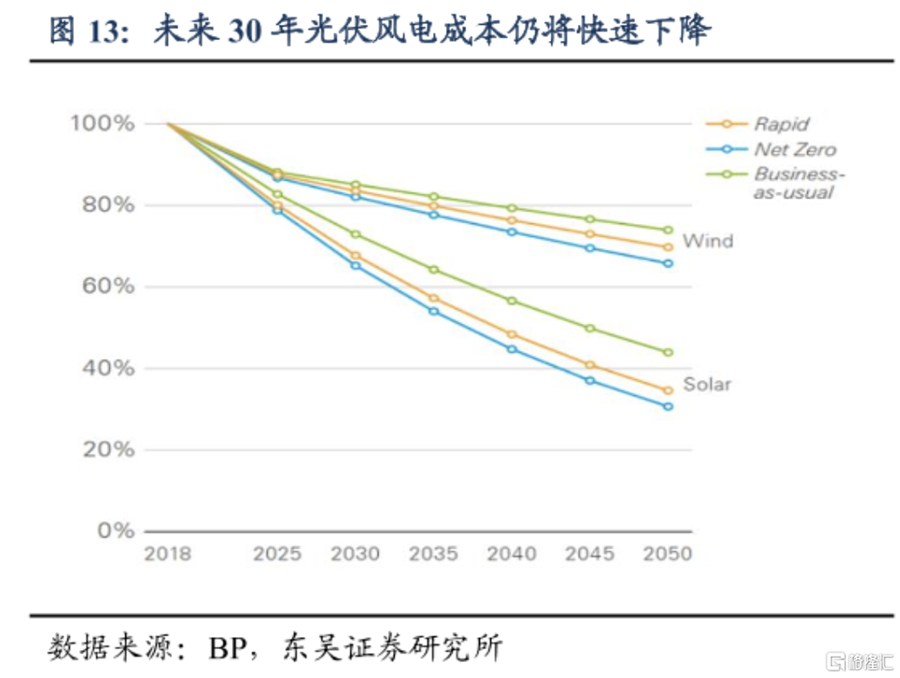

從成本角度來(lái)說(shuō),陸上風(fēng)電的平準(zhǔn)化度電成本是要低于光伏的,但總安裝成本,還是沒(méi)有光伏下降但快,而且預(yù)計(jì)未來(lái)光伏下降的更快。這些也是市場(chǎng)喜歡光伏,但不喜歡風(fēng)電的主要幾個(gè)原因。

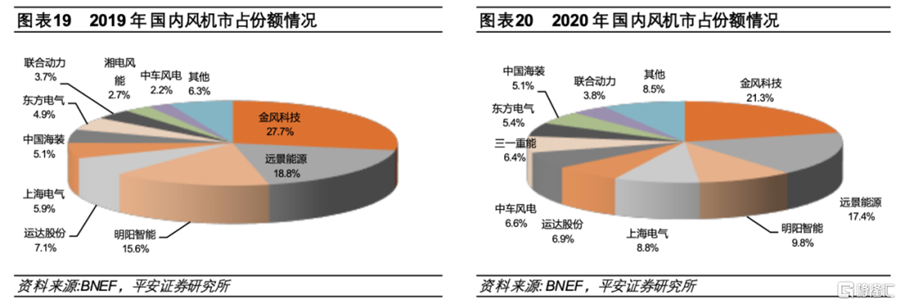

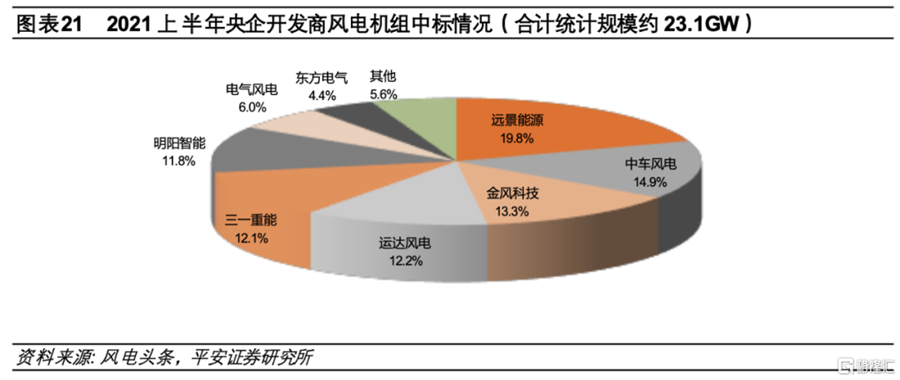

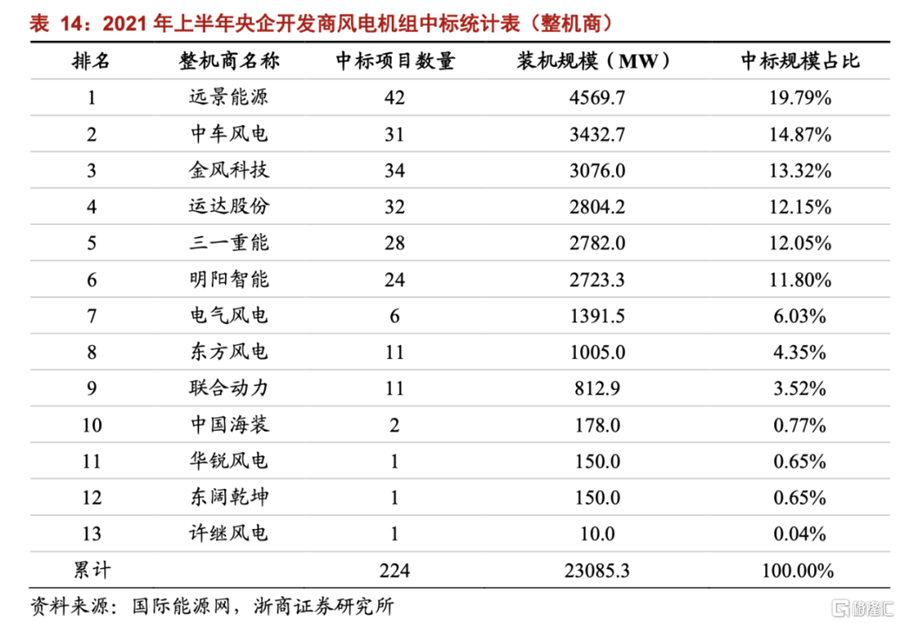

行業(yè)格局,從過(guò)去兩年風(fēng)機(jī)市占率的情況看,這個(gè)行業(yè)的格局還是比較亂,19年金風(fēng)科技,遠(yuǎn)景能源,明陽(yáng)智能占比較高,三家占比超過(guò)50%。2020年,頭部公司又多了一個(gè)上海電器。到2021年上半年,行業(yè)格局幾乎又換一個(gè)樣子,變成了遠(yuǎn)景,中車(chē)風(fēng)電,金風(fēng)科技和運(yùn)達(dá)風(fēng)電。

這樣的競(jìng)爭(zhēng)格局,基本可以說(shuō)明一件事,這個(gè)行業(yè)的技術(shù)門(mén)檻不是很高,公司可能拼的是成本控制,銷(xiāo)售,或者渠道等其他因素。

雖然風(fēng)電這個(gè)行業(yè)似乎不如光伏,但是架不住,風(fēng)電板塊的估值低啊。在通威,隆基50倍估值的時(shí)候,風(fēng)電的幾個(gè)龍頭,金風(fēng)科技18倍,明陽(yáng)智能23倍。

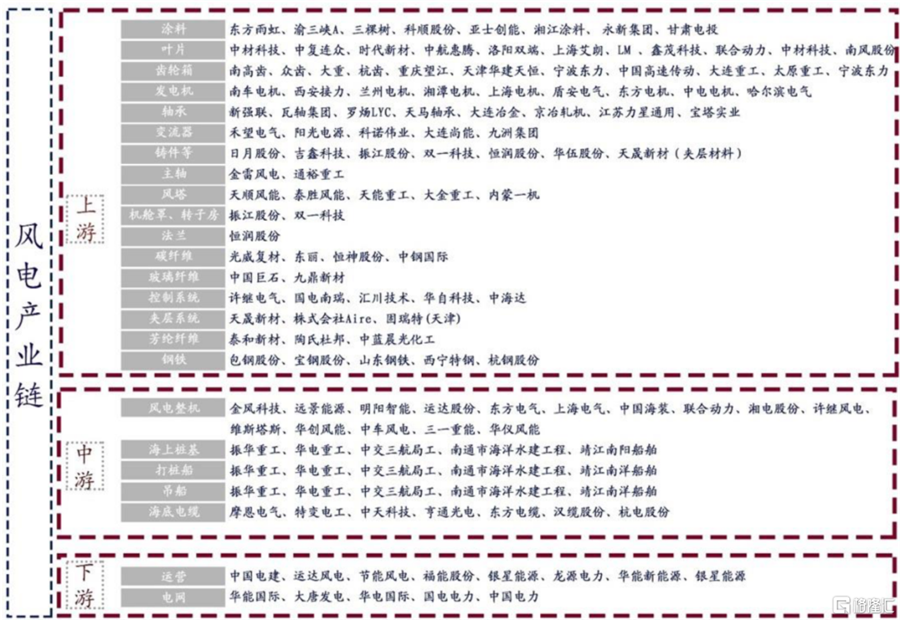

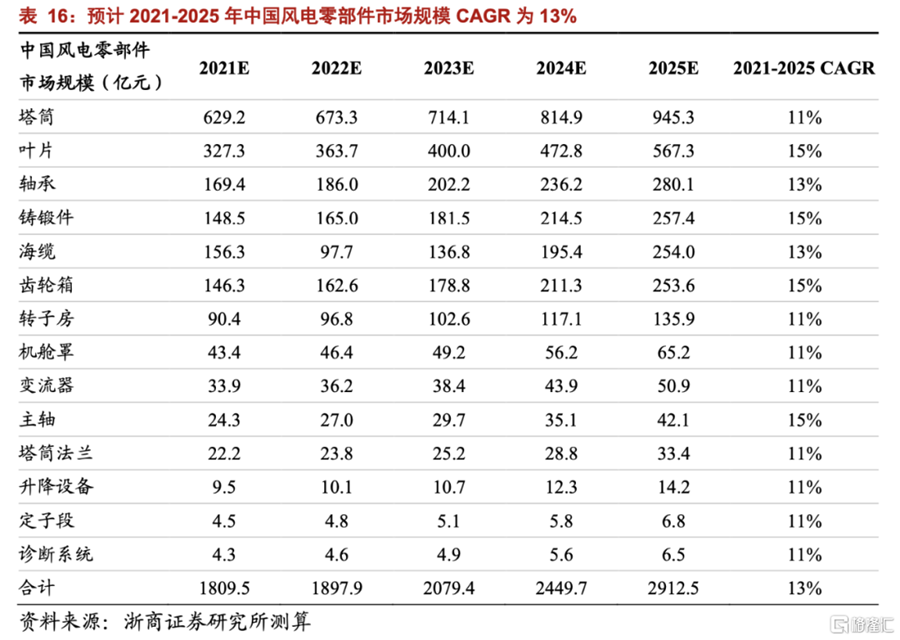

然后從產(chǎn)業(yè)鏈的角度來(lái)說(shuō),風(fēng)塔和葉片占了主要的成本。

關(guān)于投資主線,浙商證券建議關(guān)注兩條主線——主機(jī)廠和核心零部件

1、主機(jī)廠短期業(yè)績(jī)彈性大

主機(jī)廠短期業(yè)績(jī)彈性大。一般主機(jī)廠收入確認(rèn)中當(dāng)年新簽訂單約占 25%,去年新簽訂單占比50%和前年新簽訂單占比25%。1)從招標(biāo)量來(lái)看,2019年、2020年國(guó)內(nèi)風(fēng)電機(jī)組招標(biāo)量分別為65.2GW、31.1GW;2)從招標(biāo)價(jià)格來(lái)看,以3MW機(jī)組為例,2019年6-12月平均價(jià)格為3875元/KW、2020年平均價(jià)格為3618 元/KW(不含塔筒價(jià)格),而2021年3、4月平均招標(biāo)價(jià)格為2672元/KW,同比2019年6-12月下降31%,同比 2020年下降26%,因此主機(jī)廠2021年確認(rèn)收入中將有75%左右來(lái)自2019年、2002年簽訂的高價(jià)訂單;3)從零部件價(jià)格來(lái)看,陸上風(fēng)電經(jīng)歷2019年、2020年大幅搶裝,2021年不再補(bǔ)貼后零部件供應(yīng)價(jià)格也出現(xiàn)一定程度的下降。高價(jià)訂單確認(rèn)收入和陸上風(fēng)電零部件價(jià)格下跌帶來(lái)的剪刀差擴(kuò)大將提升主機(jī)廠的毛利率。建議關(guān)注運(yùn)達(dá)股份、明陽(yáng)智能和金風(fēng)科技。

2、核心零部件

核心零部件看好市場(chǎng)規(guī)模較大、競(jìng)爭(zhēng)格局良好的細(xì)分領(lǐng)域龍頭。推薦具備全球競(jìng)爭(zhēng)優(yōu)勢(shì)、領(lǐng)先布局大型化鑄件的日月股份、行業(yè)集中度高的主軸供應(yīng)商金雷股份、國(guó)產(chǎn)化程的度低的軸承生產(chǎn)商新強(qiáng)聯(lián),關(guān)注市場(chǎng)空間大、競(jìng)爭(zhēng)格局較為分散的塔筒龍頭天順風(fēng)能、葉片供應(yīng)商中材科技。

風(fēng)力發(fā)電機(jī)組主要部件包括葉片、變頻器、齒輪箱、電氣控制系統(tǒng)、發(fā)電機(jī)、主軸、輪轂等。因驅(qū)動(dòng)方式的不同,雙饋式和直驅(qū)式風(fēng)機(jī)零部件有所差異,主要涉及到有無(wú)齒 輪箱。以明陽(yáng)智能 2.0MW 的雙饋式風(fēng)力發(fā)電機(jī)組風(fēng)機(jī)為例:單臺(tái)風(fēng)機(jī)售價(jià)639萬(wàn)元,成 本 528萬(wàn)元,其中葉片占材料成本比重最高(23.89%),依次為齒輪箱(18.67%)、變槳 控制系統(tǒng)(17.05%)、發(fā)電機(jī)(6.67%)。

(圖片來(lái)源:veer圖庫(kù))

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢(xún)服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢(xún)有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢(xún)有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)