![]() 新能源

新能源

![]() 新能源

新能源

兩周前,寧德時代交出了極為漂亮的半年報。收入440.75億元,同比增長134.07%;歸母凈利潤44.8億元,同比增長131.45%。但相對1.2萬億的市值,這個利潤和增速也不算便宜,PEG(市盈率相對盈利增長比率)超過1倍,達到1.2倍。

這意味著,寧德需要在往后數年都維持如此高的增長,才能支持如此高的股價。靠現在寧德手里這副牌,真能維持如此高的增長?

而就在8月13日,寧德時代剛公布了582億定增計劃。加上原本賬上趴著的684億,寧德持有的現金已達到1226億。

如果認為寧德會拿如此大一筆錢瘋狂擴產,打價格戰,那未免太小瞧曾毓群的賭性了。一個身價數千億的人,一輛車可以開十年不換。募集了近千億的資金,其所圖必然巨大,大到可以支撐寧德數萬億的市值。

所以,寧德的圖謀究竟是什么?在曾毓群的謀劃之中,寧德未來的增長會從何而來?我們今天就來聊聊寧德的近憂與遠慮。

幾個關鍵性假設

當下資本市場對寧德的高估值,刨除抱團的因素,一部分來自于對其未來高增長的樂觀。

但這種樂觀,是經不住推敲的。

如果按茅臺44xPE計算,寧德時代對應的利潤應是266億,是其2020年扣非利潤的622%。

這個利潤假設成功的前提是:

1. 新能源車銷量可以持續實現90%(5年)或140%(3年)的高增長。

2. 在激烈競爭下,寧德時代可以維持或提高市場占有率。

3. 在不斷降價的壓力下,寧德時代可以通過升級技術或規模擴大保持利潤率。

很明顯同時做到這三點的概率和風險都是極高的,即使做到了,3年后寧德還要保持高增速,才能兌付當下的高估值。

然而,縱觀整個新能源鏈條——從光伏、動力電池到車,動力電池并不是好的一個賽道。

上游有資源稀缺型的正極材料廠商,下游主機廠經過大浪淘沙后剩下的都是巨頭。有上游供應商、客戶兩個爸爸在,隨著行業日趨成熟,動力電池廠在產業鏈的地位會愈發弱勢。

另一方面,寧德的高利潤高市值,會不斷吸引眾多廠商和資本加入。這意味著價格戰將持續不斷。雖然寧德依然可以不斷進行技術迭代來提高標準,拉低單度電成本,以此抵抗價格下跌,但像現在這樣的好日子不會再來了。

如果參考面板等電子行業的經驗,寧德現在的利潤爆發更像是領先者的一時爆發,而不是一位吊打同業十年的王者。

5年新能源汽車只有1~2倍增長空間

首先,動力電池所依附的新能源汽車行業,其增長已經有限。

這導致新能源車銷量不可能持續實現年化90%(5年)或140%(3年)的高增長。因此假設一是不成立的。

最近,中國汽車工業協會發布預計,2021年,我國新能源汽車總銷量有望達到240萬輛,同比增長76%,超出之前預計的48%。更猛的是新能源車銷量占整個新車銷量的比例,從2020年5%,提升到21年7月的15%,增長了200%,已經接近國家規劃2025年的20%。

這一切背后更大的推手是國家施加給車企的雙積分制,即銷售燃油車是負分,新能源車是正分,負分的車企需要買分。

去年長安汽車董事長朱華榮表示,由于雙積分未達標,長安的單車利潤少了4000元。按其200w量的銷量算,其金額高達20億。對應五菱宏光mini EV則賺了44萬積分,預計貢獻收益最高達44億。

這種積分政策是為了幫助新能源汽車行業渡過哺乳期。目前,由于動力電池的成本偏高,新能源車廠很難通過賣車賺錢。如果新能源車成本與燃油車持平,可以自身發展。

估計未來兩三年內,整個行業會到拐點時刻。

目前新能源汽車領域已經出現產業過熱、惡性競爭的苗頭,預計國家很可能會減少雙積分的激勵,各地也可能會將新能源車視同油車進行限行。到時新能源車企和電池企業都將面臨大考。

寧德時代一身功夫是否可以單挑行業?

既然行業增長有天花板,那么寧德獲得高增長的另一個可選路徑,就是保持足夠的強勢,形成電池的絕對老大,制約上游和下游,這就需要想辦法維持或提高市場占有率(目前為50%)。

在激烈競爭的情況下,寧德的競爭壁壘得足夠高,才能實現這樣的結果。

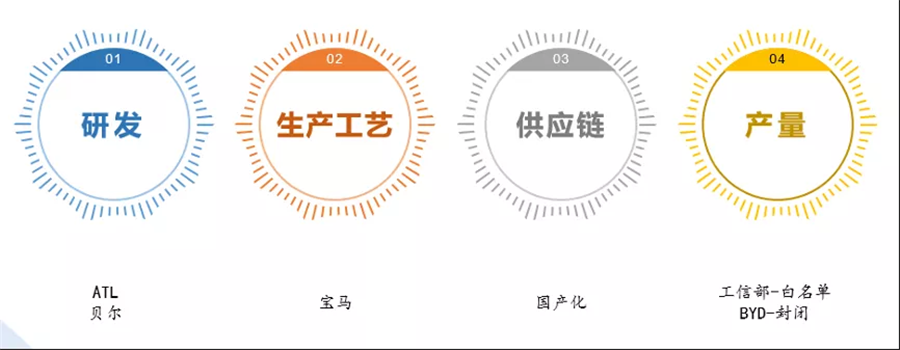

寧德之所以現在能成為國內的龍頭,占據國內一半的市場份額,答案在于,寧德在研發、生產工藝、供應鏈、生產規模這四個環節的每個環節都做得很好。

只是,隨著競爭態勢的迅疾變化,寧德在這4個板塊的優勢還能繼續保持么?

1、先看研發能力

動力電池的研發主要目的是做高能量密度的電池。因為新電池出來會明顯降低成本,導致老產能被大量淘汰。這在太陽能板行業已經被多次驗證。

目前寧德時代的研發進度領先,同時體現在對高性能電池811和低成本鈉電池的研發上。

寧德在811電池方面的研發處于行業前沿位置。只是目前,811的單體能量密度很高,但因為高溫非常容易炸,所以加了非常多的安全措施,導致其系統的能量密度不高。同時,寧德811的成本高出5系電池3-5%。如果以上問題解決,811可以比523將成本降低6%左右。

而寧德近期發布的鈉電池,其實是磷酸鐵鋰的替代產品。磷酸鐵鋰的理論上限已經達到,能量密度無法提高。寧德早于比亞迪推出鈉電池,其實很有爭搶下一代電池標準的意思。畢竟動力電池需要一個產業鏈去配套,誰能影響整個產業鏈的投資方向,誰的新電池就占據先機。

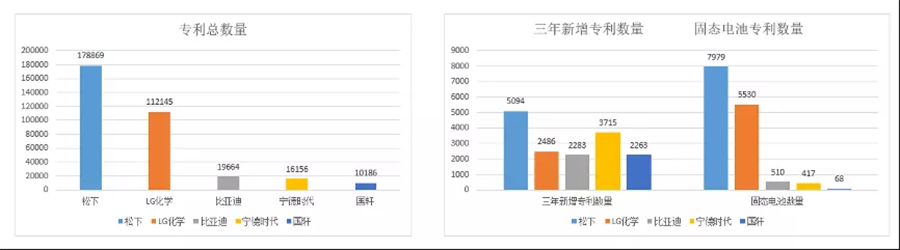

綜合來看,寧德在未來產品布局方面投了很多錢,申請專利數量超過了韓國公司,其積累的研發優勢能保證它繼續領先一段時間。

然而,更大的風險在于,寧德新技術從研發到量產的時間過長,被迫在現有成熟產品上與競爭對手進行價格戰。

2、再看生產工藝

寧德時代的生產工藝一直是業界領先。

寧德比較早就接到了寶馬訂單,世界一流主機廠會對供應商提出對生產工藝的要求,同時幫寧德梳理生產工藝,幫寧德打下很好的基礎。

但生產工藝的優勢,并不足以保證寧德往后的勝算。

3、其三看供應鏈優勢

動力電池的核心基礎材料包括正極、負極、電解液、隔膜,除了膜以外其他三項在寧德崛起的時候其實國產化率已經很高了。

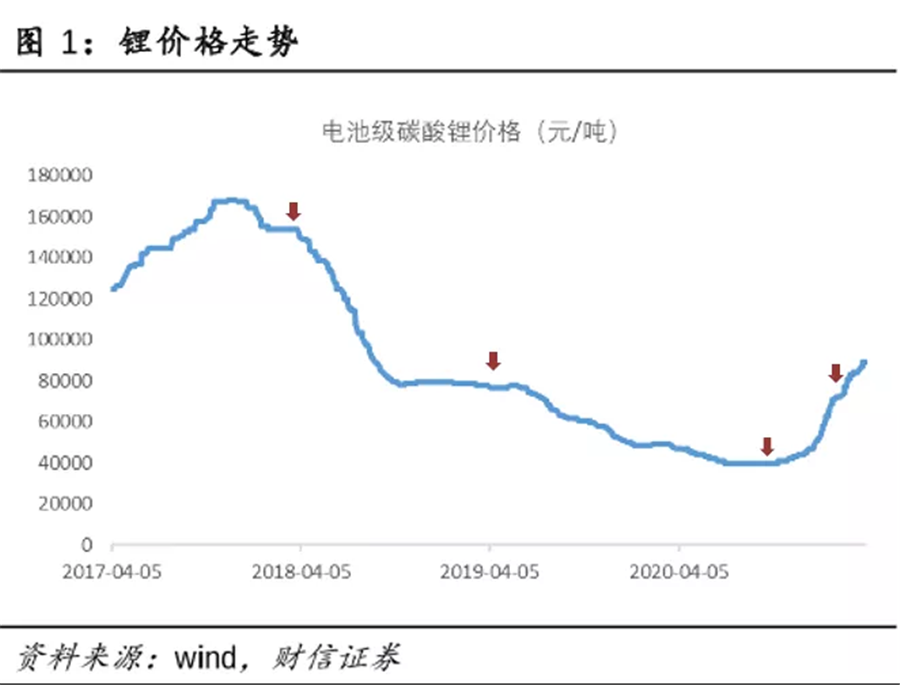

寧德在上游布局了很多,參股了很多鋰礦,控股了電解液公司,提高了核心用材成本的可控性。

但即便強如寧德時代,在大宗商品面前,其實沒有定價權。

目前來看,寧德在鋰礦資源的布局并不足夠滿足它未來擴產的需求;另一方面,寧德真正控股的只有一家,參股的話價格并不會有太多優惠,但穩定性會更高。

可見,在原材料方面,寧德的優勢并不突出。

4、最后看產能規模

除了產能最大的規模優勢外,寧德70%的銷量為電芯,30%為Pack——按車型封裝好的電池。電芯可以適用不同車型,Pack是一個車型一個。這種配置使得寧德產線可以最大限度的發揮產能。

反觀比亞迪很多款車都賣的不好,電池外銷一直沒有打開,導致比亞迪的電池生產線需要匹配很多種電池類型,或經常技改,所以產能利用率和成本都不如寧德。

除此之外,寧德推出的CTP,即售賣從電芯直接到封裝好的Pack,這種Pack的標準由寧德來定,而不由主機廠下單定制,這樣做其實是為了捆綁主機廠。如果主機廠選用了寧德CTP,并且全市場只有寧德一家提供,那這塊車型的電池供應就基本不可能換掉寧德。

然而CTP與大主機廠的自身標準是競爭關系,如和大眾MEB。寧德在這個環節的勝算并沒有那么大,風險卻很大。

總之,寧德時代在四個環節都有領先之處,但并無法與其他競爭者拉開明顯差距。

第二梯隊的廠家雖然各有短板,然而,隨著大量資本和人才進場,未來1~2年內,第二梯隊在這四個環節一定會追上寧德。

另一個方面,未來,寧德將不會再有工信部的神助攻。

當年工信部的白名單,讓國外LG、松下沒法進入國內,國內領先的比亞迪自身又是一個封閉系統。現在LG和松下都已經在國內設廠。比亞迪也邁出關鍵一步,與一汽合資建立電池廠。第一梯隊的高手已經齊聚中國市場。

這些對于寧德而言,都意味著競爭的加劇。

寧德所面臨的市場結構性變化

事實上,寧德時代真正的對手不是同業,而恰恰是主機廠。

最不希望寧德持續強勢的人,就是主機廠,因為他們要扮演那個更有話語權的角色。

原因在于電池作為新能源車成本占比高達40%的核心零部件,主機廠一定要掌握在自己手里,這與寧德想獨立于主機廠的立場是沖突的。

畢竟,如果主機廠不掌握電池,不掌握無人駕駛,那就像一個人既沒有肉身,又沒有靈魂。

主機廠正處于一個話語權漸漸上升的時期。而它們也正堅決地去寧德化。哪怕現在寧德在各方面都領先對手,哪怕現在動力電池市場需求高速增長,常常供不應求,未來,寧德強勢的市場地位也一定會被其客戶給瓦解。

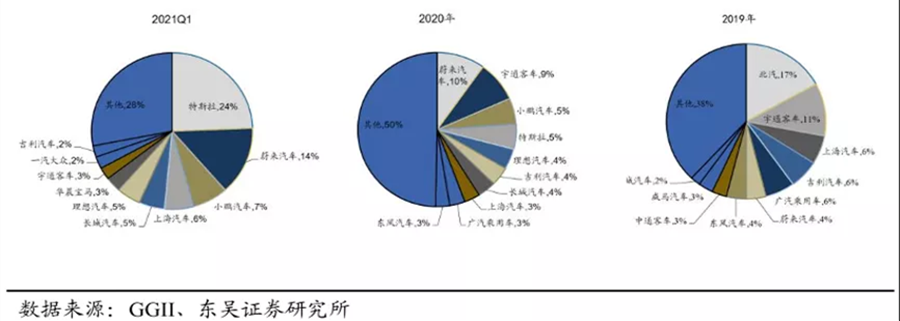

我們看一下寧德的客戶在這兩年間的變化,就很能說明問題:

2019年,客戶主要為傳統主機廠乘用車+客車;

2020年,客戶主要為新勢力+客車;

2021Q1,客戶主要為特斯拉(1/4)+新勢力(1/4)+傳統主機廠。

如此一來,寧德的核心客戶只剩下新勢力和特斯拉。

然而,寧德與Tesla合作其實是很危險的,因為Tesla是一體化主機廠。

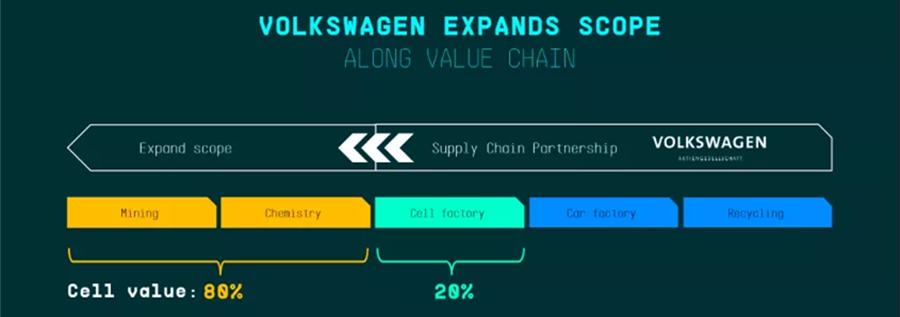

在行業發展初期,配套不夠成熟時,垂直一體化的企業會有極大優勢。Tesla在去年就發布了自己的電池改進計劃,涉及設計、正極材料、生產工藝、設備和Pack的全流程。特斯拉的目標是在三年內降低56%的電池成本。

關鍵這么想的不只是Tesla ,大眾汽車在全球也在收購或自建電池廠。

大眾降低(成本)的環節和特斯拉一模一樣,從電池設計,從材料,從生產工藝,大眾在國內和國外的產能擴張,跟寧德都非常接近。大眾收購國軒股權,包括在其他國家建廠,其目標是希望在2025年,其在全球的動力電池產能能做到100gwh。

不過,有機構測算,屆時寧德的產能能達到差不多400gwh,這么來看二者之間還有很大差距。

即便如此,寧德未來的市場份額都令人憂慮。

賭一把更大的:電池銀行

可見,資本瘋狂涌入、同業瘋狂擴產、客戶變心、上游漲價,在這些行業大趨勢都是寧德無力改變的。

寧德要突圍,就必須跳出行業框架,在更大的行業內搭建新的生態。

而如果跳出電池生產行業,更大的行業就是電池的資產管理。

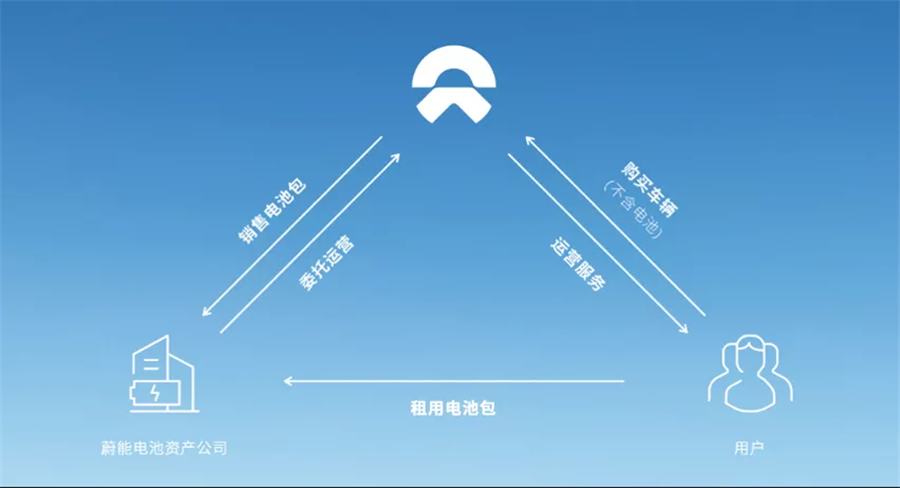

蔚來的李斌曾表示 :“電池租用是2萬億營收的生意,還將重構電池產業,成為非常大的電池采購方、資產擁有方和退役電池供應方,同時是電池壽命提升的技術公司。”

2020年8月18日,由蔚來(采購方)、寧德時代(生產商和技術提供商)、國泰君安(資產管理方)和湖北省科技投資(政策)共同投資成立蔚能電池資產有限公司,注冊資本8億,各占25%。隨后完成了A輪融資,估值達到25億。

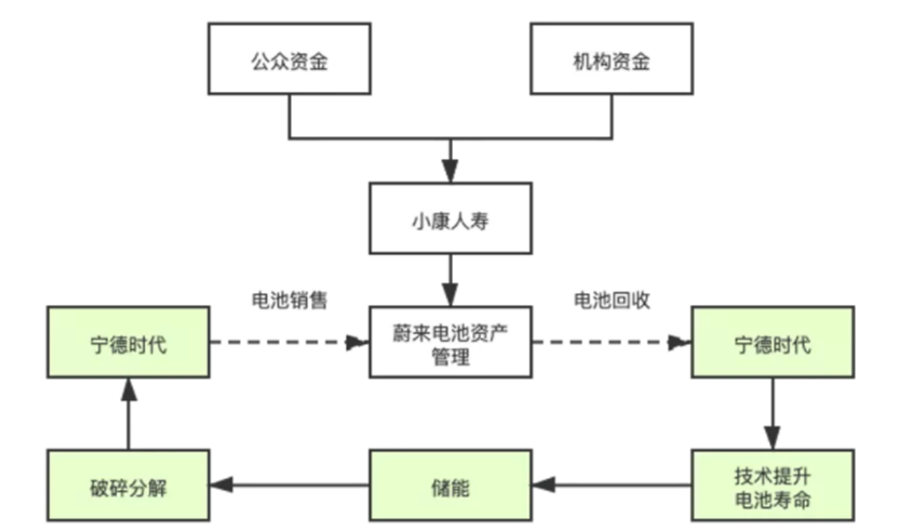

整個缺乏的資產擁有方也在一年后補齊。寧德9億入股了中法人壽,改名為小康人壽,持有30%股份(監管要求的上限)。其目標是:“結合目前布局的車電分離、儲能等其他長期資產運營,與中法人壽進行戰略協同合作,以實現雙方的資源共享和互惠發展”。

至此寧德時代整個電池銀行產業鏈布局初步成型。

李斌說到的2萬億并不是指收入,而是需要持有的電池資產規模。本次產能投產后,寧德的產量將達到283GWh,這意味著至少2000億的銷售額。如果持有這些資產10年,就需要2萬億。

因此除了各路股東投入的自有資金外,還得要用上杠桿才能獲得足夠資金。而最好的杠桿就是保險公司——巴菲特和地產商的首選,既可向公眾個人發行產品,也可以從機構那兒募集資金。

當然2萬億的規模也非常大了,可以排名國內第四大保險公司——超過太平保險的規模。相比之下,1220億的自有資金就顯得不那么多了。

然而,想構建閉環的電池回收并不容易,除了巨額資金外,寧德還得在技術和市場這兩個環節有所突破。

技術方面,由于鋰電池的材料有鈷、鎳、鋰等多種元素,分離和回收技術都不太成熟,很難做到低成本和環保。因此,目前動力電池正規回收破碎的價值太低,工廠收一噸虧一噸。這需要寧德時代在回收技術方面不斷改良。

市場方面,全國有13萬家從事電池回收的企業。即使強如寧德,在成本和效率上也無法與其競爭。

這些螞蟻雄兵組成了十分完善的產業鏈,收購、拆解、分容(測試電池容量后分解電池容量)、分極轉鎳(正負極不能直接焊接,在銅極和鋁極激光焊接鎳片)、組裝等配套產業鏈一應俱全。

這些二手電池在東莞和惠州加工完畢后,會被賣往全國各地,裝在充電寶、快遞小哥的車上,太陽能路燈、無線基站中來完成它儲能的職責。

在電池壽命到頭后,千千萬萬回收人員,會將其收集、打包、流轉,最終賣給了正規回收破碎的工廠。

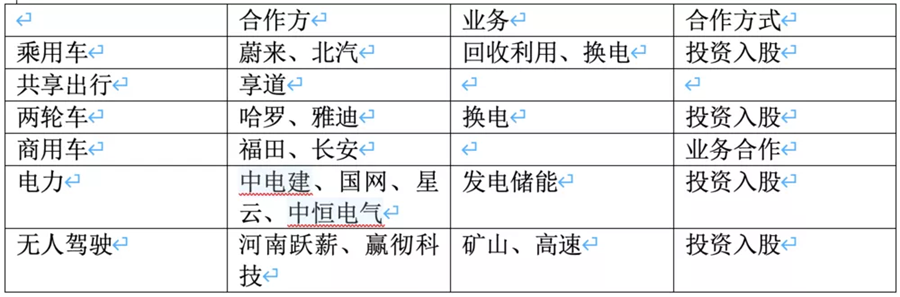

為了贏得這場競爭,寧德必須建立閉環的電池循環,將螞蟻雄兵隔離在外。因此,為了建立自己的電池回收朋友圈,寧德通過投資與合作的方式,其覆蓋范圍幾乎涉及電動車上下游全領域。

寧德時代要以聯合整個電動車產業上下游、獲得國內金融圈的支持,一己之力,結合各家所長,來打造一個電池銀行,成為全社會的電能新基礎設施。

這個2萬億的事業才配得上曾毓群掛在辦公室里的字:“賭性更堅強”。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號