![]() 新能源

新能源

![]() 新能源

新能源

動力電池是新能源汽車產業發展壯大的重要一環。經過多年國家政策的引導與支持,我國動力鋰電池產業發展迅速,當前動力鋰電池產業化進程已經處于國際領先地位。

“十四五”開局之年,國家更是提出未來新能源汽車產業將重點突破高安全動力電池等重要技術。

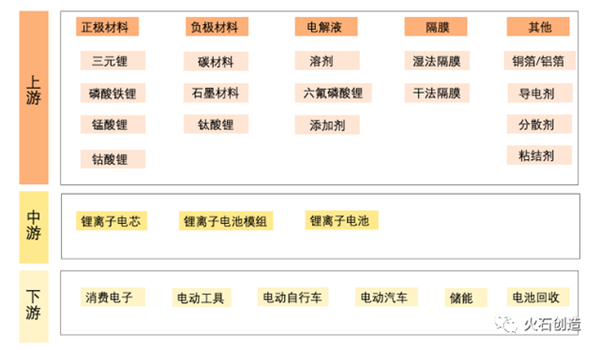

動力電池產業鏈全景

動力電池的產業鏈包括:上游的正極材料、負極材料、電解液、隔膜,中游的鋰離子電芯、電池模組及下游的消費電子、儲能、電動汽車、電動自行車等。

一、上游

1、正極材料:

三元鋰和磷酸鐵鋰為當前鋰離子電池正極材料的中流砥柱。

磷酸鐵鋰電池的裝機量正在逐步追趕三元鋰。由于國家財政補貼和市場對高續航里程的追逐,過去幾年,三元鋰電池的裝機量一直超過磷酸鐵鋰。隨著純電汽車普及率的提高,安全系數高、價格便宜的磷酸鐵鋰逐漸獲得更多廠家的青睞。2021年多款車型宣布搭載磷酸鐵鋰電池,例如宏光Mini,特斯拉Model3低配版,比亞迪漢EV、秦EV等。特斯拉CEO馬斯克在近期財報發布會上表示,未來特斯拉將逐步轉向采用磷酸鐵鋰電池的方案,從電池構成上來看,未來三分之二的特斯拉將使用磷酸鐵鋰,三分之一可能采用鎳電池。

2、負極材料:

人造石墨負極滲透率逐年提高,需求增長迅速。

目前鋰電池的主流負極材料是碳負極材料,碳負極有人造石墨負極和天然石墨負極兩種。人造石墨以高容量、優秀的循環壽命、成熟工藝、較低成本在高端消費電池領域和動力電池領域應用場景較好,滲透率逐年提升。

3、隔膜:

鋰電池隔膜在四大材料中技術壁壘最高,其成本占比僅次于正極材料,約為10%~14%。隔膜屬于重資產行業,固定資產與總資產比值高達40%,顯著高于其他材料行業。產品投資大、回收周期長加重了隔膜行業的進入門檻。隔膜的制備工藝主要分為干法拉伸與濕法拉伸。

濕法隔膜技術一般用于制造高端隔膜產品,同時順應動力電池高能量密度的要求,未來或將成為技術主流。

4、電解液:

電解液是電池中離子傳輸的載體,被稱為鋰離子電池的“血液”,其成本約占整個鋰電池成本的10%。2002年,國產電解液進入市場,并逐步取代進口產品。通過不斷改進和提高,產品質量已達到國際先進水平。

目前國內電池生產商電解液配套已基本實現國產化,只有少部分使用進口電解液。

二、中游

動力電池由電池模組通過串聯的方式組成,每個模組包含若干個鋰離子電池單體即電芯,單體間通過串聯的方式連接。

動力電池組中電芯的形式主要有3種:方形硬殼電池、圓柱電池以及軟包電池。

方形硬殼電池是目前應用最為廣泛的電池形式,有超過90%的新能源車型采用這一電池形式。

方形硬殼電池空間利用率高,電池單體體積及容量明顯優于其他電池形式。2020年,寧德時代推出CTP高集成動力電池開發平臺,取消PACK成組,將電芯直接集成到電池包。相對于傳統的電池包,CTP電池包的體積利用率提高15%~20%,零部件數量減少40%,能量密度從180Wh/kg提升到200Wh/kg以上,成為方形硬殼電池現階段最佳解決方案。

三、下游

純電動車的崛起,正在催生另一個千億級市場——動力電池回收。據中國汽車技術研究中心數據,2020年國內累計退役的動力電池將超20萬噸(約25GWh)。鋰離子電池若沒有通過正確途徑回收,同樣會造成嚴重的環境污染。

從2016年開始,工信部發布一系列文件來完善動力電池回收政策。2021年3月5日,政府工作報告提出“加快建設動力電池回收利用體系”。

但由于新能源汽車市場滲透率不高,電池回收經濟效益不明顯,加上電池拆解成本較高等問題,動力電池回收市場的潛力一直沒有釋放。根據監管部門規定,未來電池回收,電池制造商將承擔主要責任。

動力電池市場規模分析

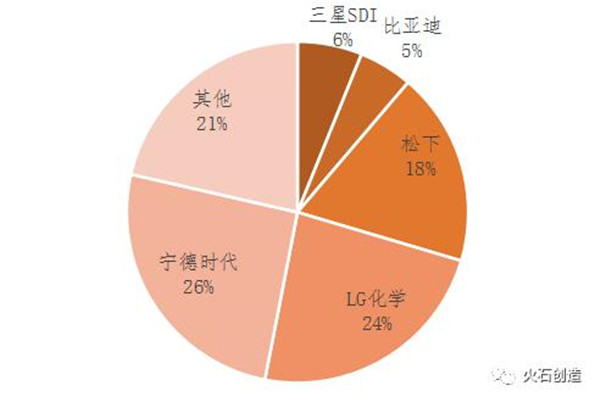

全球動力電池市場已經被中日韓龍頭大廠壟斷。中日韓三國的動力電池出貨量占全球總出貨量的90%以上。中國從2015年趕超日本成為全球最大的動力電池生產國,2019年動力電池出貨量為71GWh,占全球總出貨量的61.7%。

企業層面,寧德時代和LG新能源逐漸呈現雙寡頭格局。

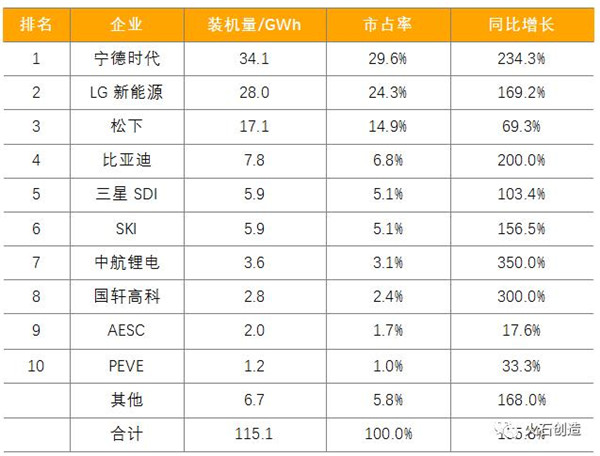

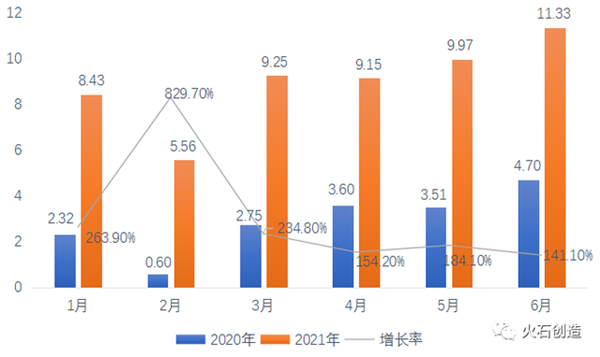

2021年上半年,全球新能源汽車復蘇勢頭加速,帶動動力電池市場大幅增長。6月份全球動力電池裝機量達到25.6GWh,同比增長126.5%,環比增長了20.2%;1-6月份累計裝機量達到115.1GWh,同比增長155.8%。

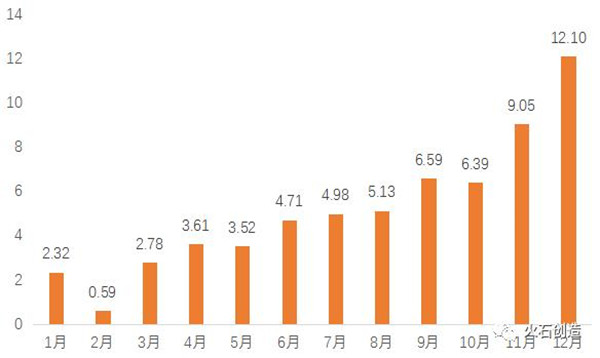

隨著我國新冠疫情的消退和經濟的復蘇,以及國家對“碳中和”“碳達峰”的號召,我國新能源汽車市場在2020年下半年迅速回暖,動力電池行業迎來爆發式增長。企查查數據顯示,截至2021年1月,我國共有動力電池相關企業1.8萬家;2020年新注冊企業5253家,同比增長66.1%,其中第4季度新注冊企業2953家,環比暴漲196.5%。

動力電池應用分會數據顯示,2021年1-6月中國市場新能源汽車產量約為118.98萬輛,同比增長238.19%;動力電池裝機量約為53.67GWh,同比增長206.88%。

我國動力電池產業瓶頸

雖然我國動力電池裝機量處于全球領先地位,但從全產業可持續發展角度看,我國動力電池產業仍然面臨諸多問題。

1、我國鋰礦、鈷礦資源極其有限

隨著新能源汽年產量的提升,全球每年消耗的動力電池原材料數量巨大,對相應的供給能力也提出了要求。全球近70%的探明鋰礦資源分布在南美洲的智利、阿根廷、玻利維亞三國,另外也有一部分分布在澳大利亞和中國。

我國鋰資源儲量約占全球鋰資源儲量的6%。與國外相比,我國鋰礦資源儲量低,品味參差不齊。2019年國內利用自身的鋰資源加工的基礎鋰鹽僅為6.5萬噸,其余鋰精礦依賴進口(共進口172萬噸鋰輝石精礦),且進口礦石主要都來自澳大利亞。

鋰礦資源作為動力電池重要的戰略資源,長期嚴重依賴進口,近幾年來我國與澳大利亞在政治、經濟領域存在諸多爭執,為我國動力電池產業的發展蒙上一層陰影。

鈷資源目前是電池材料中最為緊缺的礦產資源之一,地殼中鈷的平均豐度為0.0025%,不但分布分散,而且多為銅、鎳和鐵等礦種的伴生礦。截至2019年底,全球鉆儲量約為700萬噸,且分布集中,剛果(金)、澳大利亞、古巴三國的儲量占全球儲量的70%。鈷的價格波動較為明顯,特別是近幾年鈷價格已經從180元/kg上升到650元/kg。鈷的價格已經占到動力電池成本的10%。

作為世界上最大的鈷消費國,我國的鈷礦儲量僅為8萬噸,對外依存度達到80%以上。電池無鈷化是目前多數廠家研究的重要課題。目前業內的共同發展趨勢是用鎳替代鈷,能量密度理論上可以達到和三元鋰相當,價格比三元鋰明顯下降,只比磷酸鐵鋰高一點。但目前還沒有廠家能大規模量產無鈷電池。

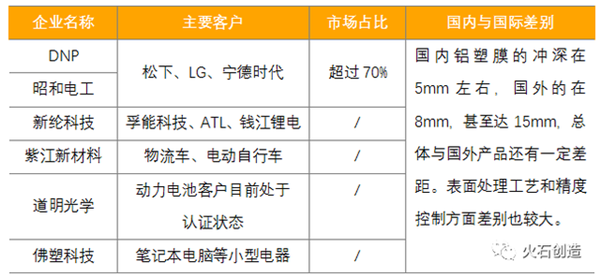

2、鋁塑膜技術壁壘較高,國產化率不足20%

鋁塑膜是軟包電池的外包裝材料,是軟包電池不可或缺的材料之一,占總成本17%~18%,比重僅次于正極和隔膜。鋁塑膜需要具備極高的阻隔性、良好的熱封性能、耐電解液及較強的延展性、柔韌性與機械強度,被公認為技術難度超過隔膜、正極、負極、電解液,是鋰電池產業鏈中技術壁壘最高的環節之一。

目前全球鋁塑膜市場和技術一直被日韓等少數企業壟斷,國產化率不足20%。其中DNP與昭和電工生產的鋁塑膜市場占有率超過70%。目前道明光學已成功實現技術突破,加速了我國鋁塑膜國產化進程。

總體來看,現階段我國鋁塑膜在移動電子終端產品領域國產化率比較高,而在儲能、動力電池等領域,仍是日本企業占據絕對的壟斷地位。

動力電池技術發展趨勢

1、鈉離子電池應用前景廣闊

面對不斷攀升的上游鋰礦等資源價格,寧德時代在今年7月份發布鈉離子電池。相比鋰電池,首先,在儲量方面,鈉分布在全球各地,不受資源和地域限制;其次,由于不含鈷和鋰,鈉離子電池的材料成本較低,相比鋰電池可下降30%~40%;再次,其安全性也相對較高,在針刺、擠壓、過充、過放等安全項目測試中不起火不爆炸;最后,鈉離子電池的高低溫性能也比較優異。

但是,單體能量密度偏低仍然是鈉離子電池不容忽視的缺點。第一代鈉離子電池電芯單體能量密度為160Wh/kg,遠遠低于目前鋰離子電池150-350 Wh/kg。因此,鈉離子電池被更多應用在儲能領域、低續航里程的電動車。相信隨著技術的不斷突破,鈉離子將會有更大的應用空間。

2、全固態電池將成為動力電池的終極產品

固態電池使用固體電解質,替代傳統鋰離子電池的電解液和隔膜。將液態電解質替換為固態電解質,大大降低了熱失控的風險。固態電池的電化學窗口可達5V以上,高于液態電池(4.2V),允許匹配高能正極和金屬鋰負極,大幅提升理論能量密度。同時固態電池可簡化封裝、冷卻系統,可進一步縮減電池重量。

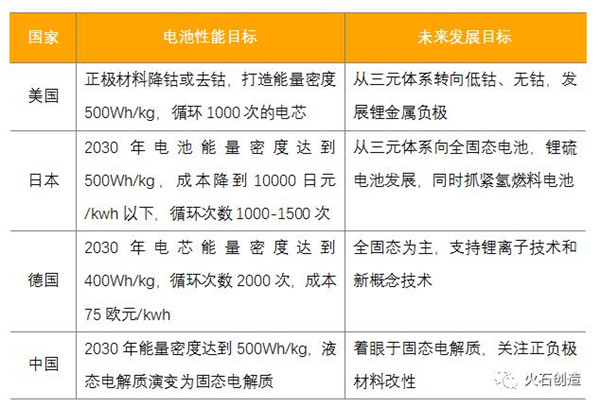

出于對更高能量密度、更高安全性的追求,目前各國都在加緊固態電池的研發,并制定一系列的目標和措施,引導本國企業大力發展固態電池技術。

建議

在“碳達峰”“碳中和”政策推力下,新能源汽車的發展勢頭強勁。根據乘聯會數據,7月份我國新能源汽車的市場滲透率已達到14.8%,伴隨著的是動力電池企業新一輪急劇的產能擴張計劃。動力電池產業呈現鮮花著錦、烈火烹油的繁榮景象。

然而,在一片喝彩聲中我們也應該清醒的認識到:一方面,上游原材料超過80%無法完全自供,海外原料供給存在不穩定因素,要求我國的動力電池產業堅持多技術路線協同發展的模式,避免在原材料上被“卡脖子”;另一方面,動力電池的發展仍然處于初期階段,技術路線并未完全確定,一旦出現顛覆性技術,過去的技術可能一文不值。

因此,企業需穩健擴大產能,減少技術更迭帶來的船大不好調頭的風險。技術研發應聚焦于電池安全性、性價比、消費者體驗等,避免“高田氣囊”事件的發生。綜上,堅持多技術路線發展、理性發展,對我國動力電池產業及企業的長久存續具有深遠的意義。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號