![]() 新能源

新能源

![]() 新能源

新能源

車賣得多了,賺得錢卻少了,比亞迪的股價也已經橫盤了兩個月。

市場對比亞迪的質疑多了起來,作為中國新能源汽車的旗手,難道不行了?

本文將重點解讀三個問題:

1.比亞迪為什么“不賺錢”?

2.能否支撐接近8000億的市值?

3.是否走在正確的道路上?

比賺錢更重要的事

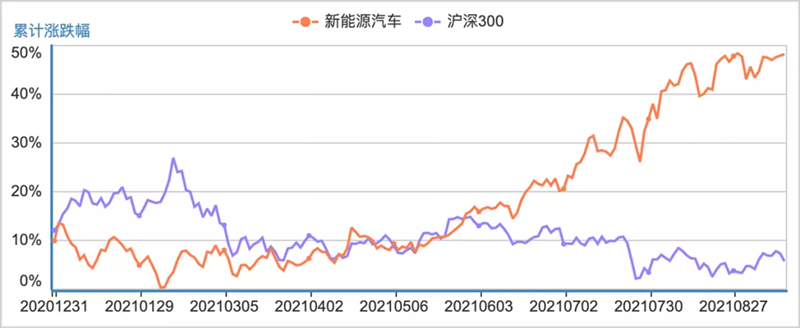

過去一年,新能源汽車板塊在A股攻城略地,風頭無兩。

以行業領軍者姿態強勢出擊的比亞迪,連連掀起上漲高潮。不僅如此,在電池、半導體、電子產品的多元布局,也讓公司搭上了若干個行情爆發的東風。

▲A股新能源汽車板塊今年以來的走勢

然而,近月來新能源汽車板塊經歷調整,比亞迪的單月銷售數據和半年報也顯露出,公司已經陷入銷量激增,利潤下降的增收不增利的境況之中。

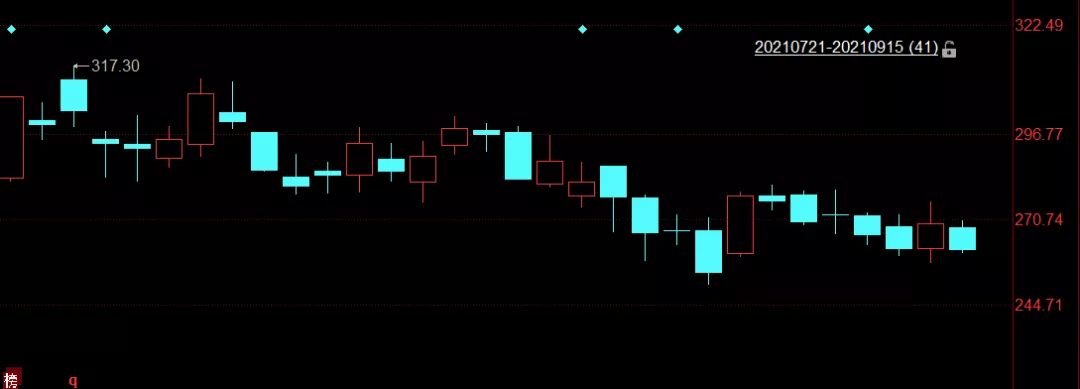

八月前后,比亞迪的股價便反復橫盤開啟調整,8月13日至今,股價未能突破300元/股。

▲近一個月比亞迪的股價走勢

究竟是市場風向變了,還是比亞迪自己不行了?

這需要從兩方面來看。

一方面,喜馬拉雅、香港中央結算有限公司、三星等大股東的減持,疊加市場上的估值預期大幅降低,新能源汽車板塊降溫,客觀上給比亞迪帶來了影響。畢竟這股東風已經足足吹了一整年。

但另一方面,半年報顯現出來毛利率偏低的問題,也是比亞迪近期頻頻遭受質疑的原因之一。

上半年累計銷量為154579輛,同比增長154.76%。今年以來,比亞迪以破紀錄數據蟬聯銷量冠軍。

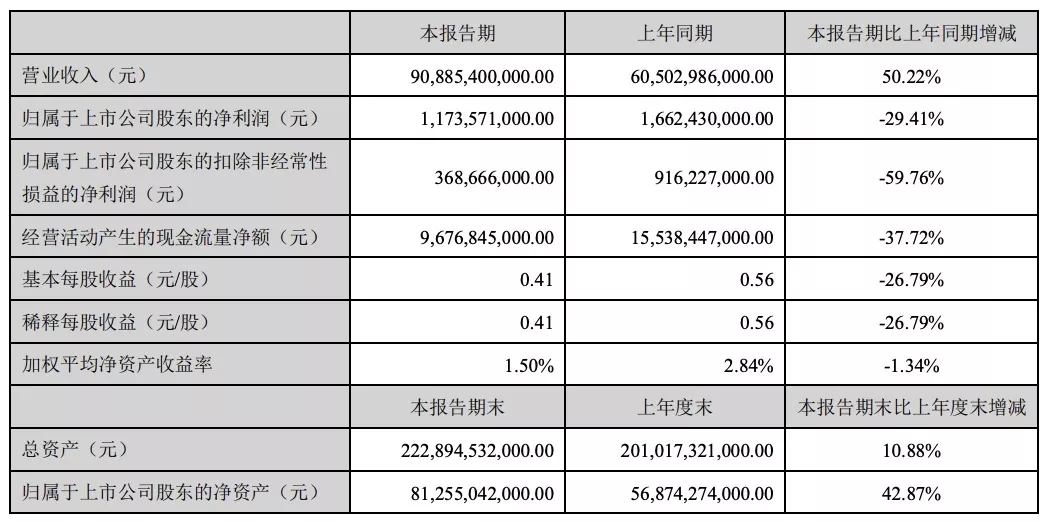

然而,與銷量數據節節高升形成對比的是萎靡不振的利潤表現。從半年報披露的數據來看,比亞迪汽車、汽車相關產品及其他產品分部毛利率19.53%,比去年同期降低了4.40%。如果刨除其中防疫口罩等高毛利的產品業務,比亞迪汽車的實際利潤率可能會被壓得更低,與特斯拉今年二季度28.4%的毛利率相比差距較大。

▲比亞迪半年報中的關鍵數據

比亞迪上半年凈利潤11.74億元,同比下降29.41%;每股盈利0.41元,同比下降26.79%。考慮到比亞迪拿到9.57億的政府補助,其利潤表現實難令人滿意。

比亞迪利潤收益的下滑主要可歸于以下幾個原因:

首先是原材料價格大幅上漲。

這一點從國內其他電池龍頭的利潤表現也可見一二。

寧德時代上半年動力電池系統毛利率為23%,同比下滑3.5%,環比下降3.56%;億緯鋰能鋰離子電池業務上半年的毛利率同比下滑1.31%,環比下滑3.18%;國軒高科的動力鋰電池業務上半年的毛利率是19.27%,環比下滑5.45%。此外,芯片、光伏等業務同樣受到原材料價格上漲的影響,壓縮了利潤空間。

其次是今年以來,比亞迪在宣傳、研發等方面的投入明顯增加。

去年中報顯示,比亞迪銷售費用為20億左右,今年上半年增加了6.5億元來到26.52億元;去年同期研發費用為25.26億元,今年上半年增加4.7億元來到29.96億元,企業運營的成本明顯增加。而去年毛利率最高的口罩業務,由于疫情的緩和,收入和利潤都大幅縮水,手機組裝業務等毛利率低的業務占比上升。

雖然增收不增利是客觀事實,但是毛利率數據并不代表比亞迪就不行了。

當前國內外的企業群雄并起,想在新能源市場上分一杯羹,如何在市場的擴張中占據有利位置對于比亞迪來說至關重要。

比起能賺到多少錢,公司在現階段更應該關心在產業布局和市場占有率上能否奪得先機。

今年上半年,比亞迪在新能源汽車市場占有率已經超過了16%,這個數字較年初上漲了5%。如果把口罩業務排除在外,比亞迪汽車業務的營收增長率在50%左右。

值得注意的是,受益于漢系列等高端線的銷量走高,比亞迪汽車的平均售價在這個周期里有明顯的上漲。

而“量價齊升”的比亞迪希還在繼續增加研發投入,在下一代電動車的技術儲備、整車制造和下游銷售中想要繼續掌握主動權。

相比未來的美好前景,比亞迪犧牲一點眼前的“盈利能力”沒什么不能承受的。

撐起8000億

雖說提高研發成本不可怕,可是僅憑今年上半年不足12億的利潤,如何支撐比亞迪這8000億的市值呢?

關鍵就在于比亞迪在全產業鏈的布局。

在當前新能源車行業,幾乎沒有企業能像比亞迪一樣自給自足地搞量產。

現在,市場上涌現了許多造車搭檔——一個出硬件,一個出軟件,再合伙四處找原料、找電池……

而比亞迪是目前唯一掌握新能源汽車核心技術全產業鏈研發、設計、生產和制造的中國車企,其全產業鏈制造的能力讓整車制造在企業內部就形成了閉環。

今年五月,比亞迪電動車累計產量突破100萬輛,是全球最快量產100萬輛電動汽車的企業。

同時,近年來新能源汽車行業屢屢引發公眾關注的電池安全、智能駕駛系統穩定性的問題,比亞迪也是依靠自己而非外部的技術突破。

2016年,比亞迪著手研發純電動車模塊化平臺,如今,比亞迪e平臺3.0的正式發布,車身結構、電子電氣架構和操作系統都進行了全新架構。

▲e平臺3.0概念車型

2020年,比亞迪自主研發出刀片電池,使其既有磷酸鐵鋰電池安全性能的優點,又在續航里程上達到了與三元鋰電池同等水平,且價格更低。在e平臺3.0,比亞迪進一步將刀片電池融入車身的一體化設計,實現了電動力總成八合一。

從數據上看,零百加速2.9秒、NEDC續航里程突破1000km、充電5分鐘續航150km以及-30℃~60℃寬溫域工作,被比亞迪一一實現。

過去一個季度,比亞迪在DM-i產能擴張、電池原料采購上付出了較大的成本。現在,比亞迪在DM-i已經實現了與同級別燃油車“購置同價”,其“超低油耗、靜謐平順、卓越動力”的特點已經反映在銷量數據的增長上。今年7月份比亞迪整車賣出50492輛,同比增長234.38%;8月,比亞迪乘用車銷量達6.76萬輛,同比增長90.5%,環比增長18.7%。

刀片電池也開始在比亞迪全系列新能源車上進行裝配。于是,當新的電動車模塊化平臺推出,比亞迪外供的潛力也開始有機會得以釋放,從外供電池到外供車身、智能系統,比亞迪在產能和產品布局上的優勢將借此得到展示的機會。

此外,如果說特斯拉接近7500億美元的市值需要硬件、系統、生態和想象力共同撐起,那么,比亞迪撐起8000億人民幣的市值同樣不能只靠硬件。

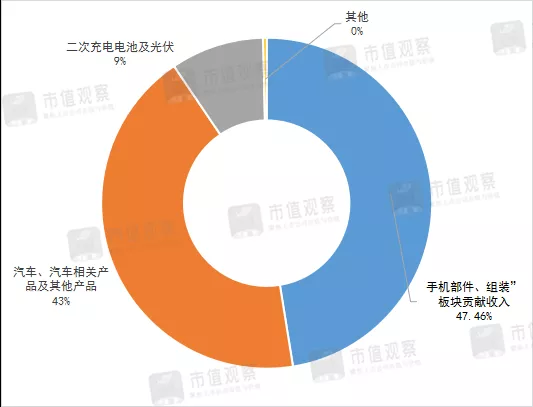

上半年,比亞迪三大板塊業務中,“手機部件、組裝”板塊貢獻收入431.32億元,占總營收47.46%;“汽車、汽車相關產品及其他產品”貢獻收入391.57億元,占總營收43.08%,“二次充電電池及光伏”貢獻收入82.87億元,占總營收9%。這些都是實打實地賣硬件。

▲比亞迪上半年各板塊營收占比

如何把硬件生產技術與軟件和生態結合起來,學會講“特斯拉”的故事,將成為比亞迪市值能否繼續上揚的關鍵。

比亞迪提出解決未來城市交通擁堵的空中純電的云巴和云軌概念,就引來了巴西政府的強烈興趣。今年4月首列供巴西巴伊亞州跨海云軌使用的列車在深圳下線,比亞迪也成為中國首家在軌道交通裝備領域出海的民營企業。

▲比亞迪云軌

而本月,隨著比亞迪做出國內首個自主研發的軟硬件結構車用操作系統BYD OS,并宣布繼續對行業開放共享旗下的e平臺3.0。技術+生態已經引來豐田、戴姆勒主動投懷送抱。

時至今日,主動定義未來的比亞迪留給市場的想象空間也越來越大了。

下一個強勢周期

市盈率(TTM)200倍,盈利能力下滑,橫盤震蕩……短期被不少投資者看空的比亞迪,還有許多未被開發的潛力。

盡管市場降溫,但新能源概念依然是未來世界的寵兒。

各國先后開啟了停產燃油車的倒計時,從傳統車企到華為、蘋果、小米爭先恐后地入局新能源賽道。

中國早已成為全球新能源車最大的市場,并且在上游的原材料、中游制造和下游的充電、市場服務上,都在政策的大力幫助下澎湃發展。

比亞迪絕無理由錯過行業崛起中的機遇。

從燃油車向電動車時代的轉變中,要講出不一樣的故事。比亞迪以開放平臺的發布,嘗試硬件+生態,用平臺化、模塊化的方式,將新技術和新觀念向外輸送,同時,基于統一平臺衍生出的不同車型,給了消費者不同價位的選擇。隨著高端車型的銷量不斷走高,比亞迪也在逐漸打破國產車質量差、價格低的刻板印象。

造車之外,比亞迪在智能家居、游戲硬件、光伏業務等方面都還在繼續探索。在疫情期間臨時組建起的口罩生產線,也反映出了中國新能源企業在制造基礎和反應速度上的優勢。

▲比亞迪口罩生產線

對于比亞迪和其他中國新能源汽車廠商來說,無論是市場的狂熱還是政策補貼,都不過是一時的。

抓緊時間完成,甚至引領技術突破和迭代,提高電動車的安全性和穩定性,在日益擁擠的全球新能源賽道上和消費者心目中占據一席之地,才是最重要的功課。

目前看,比亞迪仍走在正確的方向上。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號