![]() 新能源

新能源

![]() 新能源

新能源

頭部動力電池企業布局上游的節奏,在材料漲價催化下變得更加迫切。

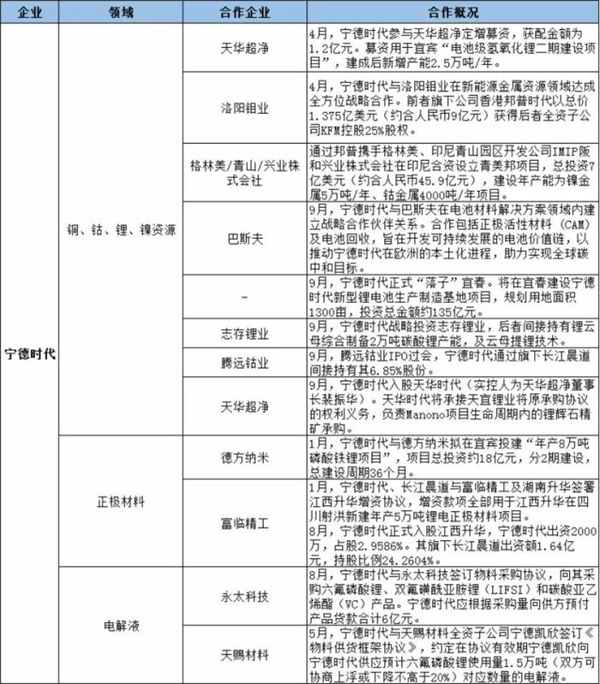

據不完全統計,寧德時代直接或間接參股的上游材料企業超過20家,通過控股、兼并購、深度綁定以加深對鋰電池上游原材料的掌控。

億緯鋰能董事長劉金成表示,公司今年以來億緯在供應鏈投資100多億元,通過戰略入股、合資建廠、收購等形式在材料端布局,堅信原材料價格問題在2023年初能有效解決。

國軒高科工研總院材料研究院鐵鋰材料研發部經理汪偉偉介紹,今年以來,國軒重點加大了在鋰礦、正負極等核心材料、回收等產業鏈的投入布局,前瞻性進行戰略供應鏈的卡位部署。

頭部動力電池企業親自下場的目的不言而喻,具體原因來看:

一是,面向TWh時代,供應鏈有效供給將面臨巨大缺口,電池企業需提前防范資源斷供風險。

從需求端看,頭部動力電池企業產能規模普遍向100GWh體量邁進,根據GGII的預測,2025年中國鋰電池出貨預計較2020年增長近5倍,這需要配套材料規模向10萬噸級別以上邁進。

而從供給端看,目前各材料有效產能均呈現供應偏緊甚至嚴重不足,按照材料綜合利用率60%-70%計算,預計到2025年,材料市場需求將達到2020年的8倍以上。這意味著,有效產能不足將會是未來幾年的產業發展最為嚴峻的挑戰。

二是,平抑供應鏈價格波動,實現核心原材料成本管控,這讓頭部動力電池企業入局上游更加緊迫。

GGII調研數據顯示,截止9月中旬,四大主材方面,磷酸鐵鋰材料由年初的3.5-4萬元每噸上漲到6-6.5萬元/噸,三元523動力單晶材料的價格由11-13萬元每噸上漲到18-20萬元/噸;人造石墨負極由3.2-4.5萬元/噸上漲到4.0-6.0萬元/噸;電解液由3.5-5萬元/噸上漲到9-11萬元/噸。

資源方面,電池級碳酸鋰零單價格已經突破18萬元/噸。其它輔材價格也大幅上漲,尤其是PVDF,價格較年初上漲已超過一倍以上。

鋰電材料供應短缺、價格瘋長已經成為電池企業頭上的“緊箍咒”,完善核心材料布局,在維穩供應的同時,有助于平抑供應鏈價格波動。

三是,部署全產業鏈生態循環,管控電池產品全生命周期碳排放當量(LCA)。

當前,建立產業鏈的生態循環與可持續發展,尤其是對于回收、再利用材料的布局是全球碳中和目標下的產業共識,也是中國動力電池企業要想進一步參與到全球市場競爭中,必須要部署的環節。

四是,從意識到行動,協助材料端向更大規模供應級別轉變。

寧德時代黨委第一書記孟祥峰表示,從實際情況看,鋰、鈷、鎳這些資源的儲量足以讓全球所有車輛全部電動化以及儲能電池需求。現在問題集中在材料開采、提取這種產能跟不上,造成短期的供給緊張。

市場的不確定性讓產業鏈擴張存在一定風險。考慮到動力電池產能從十GWh向百GWh躍升,對于供應鏈的需求體量也從萬噸到十萬噸級別轉變。頭部動力電池企業參股入局,能夠幫助材料企業倍數級產能的迅速提升,以確定性產能需求賦予材料供應商更大的市場信心。

五是,深度參與新技術與新產品的產業化,保持關鍵材料的技術前瞻性。

從趨勢來看,頭部動力電池企業自主材料布局以高技術含量、存在供給風險的材料為主,絕大部分依舊依靠外部市場供應,通過二者結合進一步提高企業的抗擊風險能力和核心競爭力。

在保持關鍵材料技術領先的同時,保障足夠產能供應及成本優勢,形成堅實的產業壁壘。

來看2021年以來,寧德時代、國軒高科、億緯鋰能等頭部動力電池企業的上游資源的加速布局:

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號